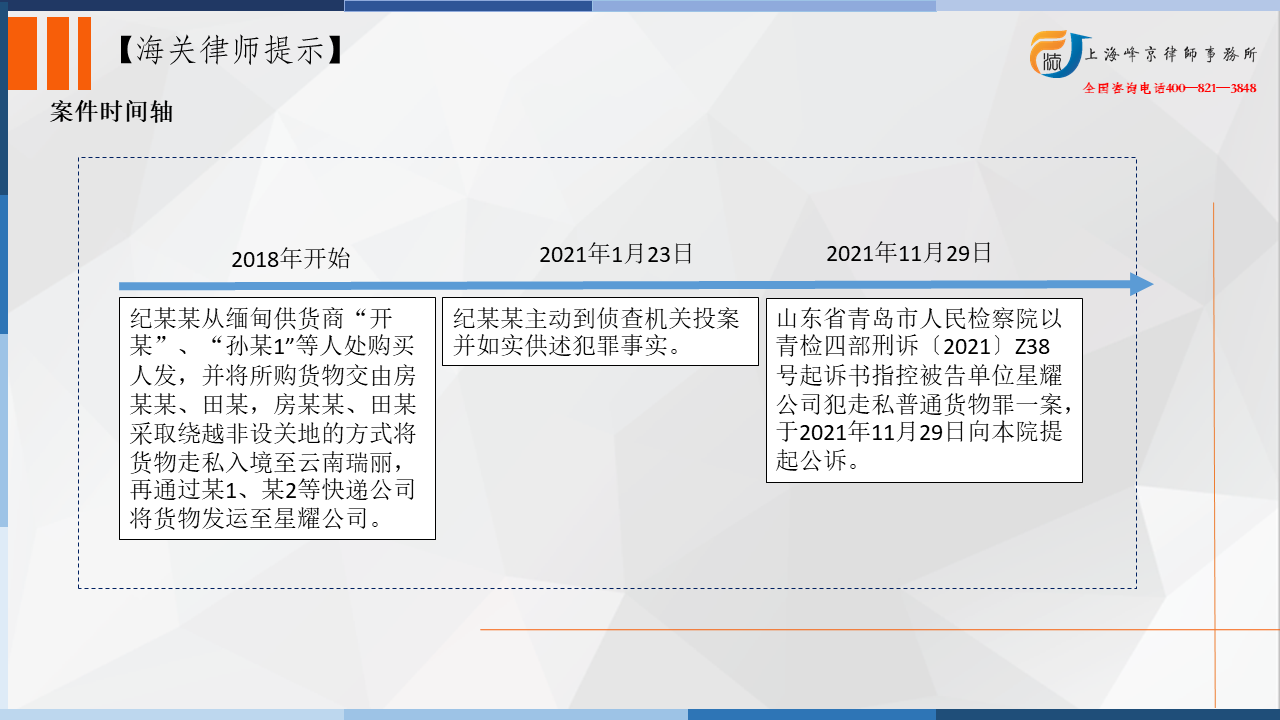

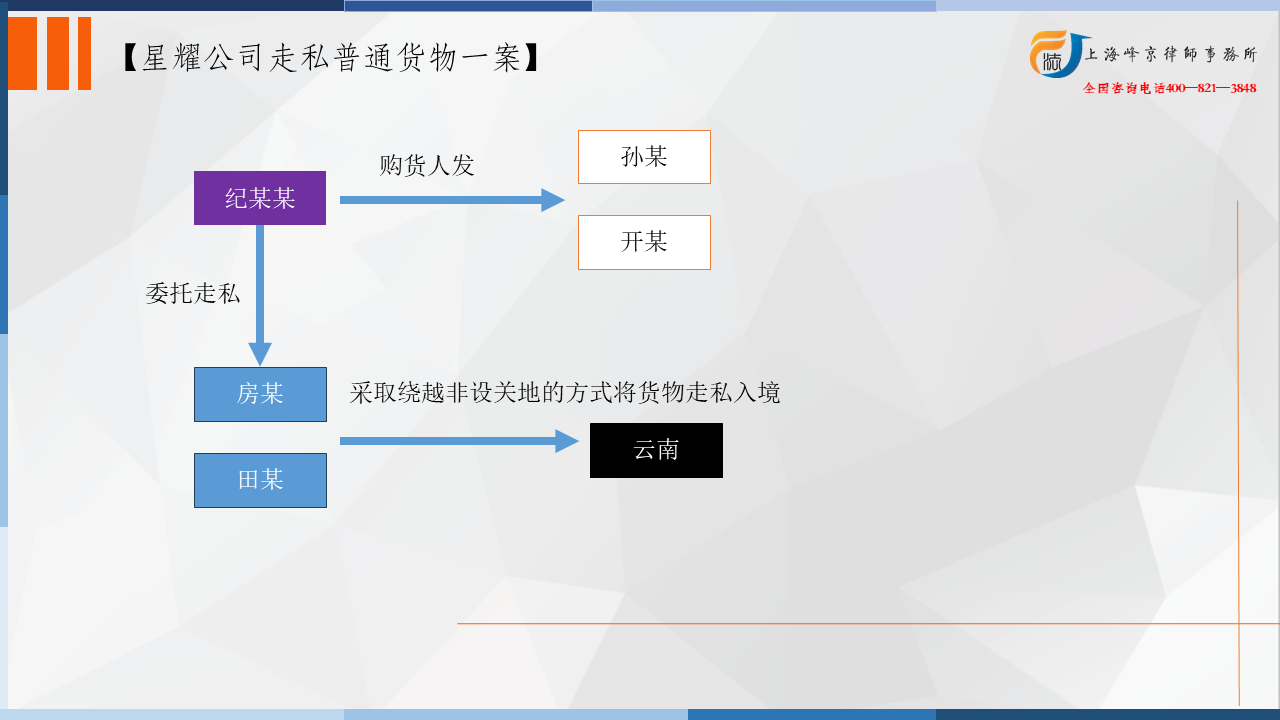

A公司成立于2018年8月21日,公司主要经营工艺品和人发制品加工、销售,法定代表人赵某某。A公司长期从事人发加工业务,纪某某(已病故)系该公司的采购负责人。为降低生产成本,2018年开始,纪某某从缅甸供货商“开某”、“孙某1”等人处购买人发,并将所购货物交由房某某、田某,房某某、田某采取绕越非设关地的方式将货物走私入境至云南瑞丽,再通过某1、某2等快递公司将货物发运至A公司。货款由A公司支付到“开某”、“孙某1”在国内指定的银行账户或者直接支付现金。纪某某向房某某、田某支付每公斤13元至25元的“过货费”。2019年5月至2020年11月,A公司采用上述方式走私进口人发11031.11公斤,偷逃应缴税额2531978.8元。

A公司成立于2018年8月21日,公司主要经营工艺品和人发制品加工、销售,法定代表人赵某某。A公司长期从事人发加工业务,纪某某(已病故)系该公司的采购负责人。为降低生产成本,2018年开始,纪某某从缅甸供货商“开某”、“孙某1”等人处购买人发,并将所购货物交由房某某、田某,房某某、田某采取绕越非设关地的方式将货物走私入境至云南瑞丽,再通过某1、某2等快递公司将货物发运至A公司。货款由A公司支付到“开某”、“孙某1”在国内指定的银行账户或者直接支付现金。纪某某向房某某、田某支付每公斤13元至25元的“过货费”。2019年5月至2020年11月,A公司采用上述方式走私进口人发11031.11公斤,偷逃应缴税额2531978.8元。

争议焦点:走私人发,如何定罪量刑?

张严锋走私犯罪辩护律师团队提示:

人发,即人的头发,是用于制作假发等发制品的主要原材料。在海关监管方面,人发及人发制品主要包括四种商品。

(1)税号05010000:未经加工的人发;废人发(不论是否洗涤);

(2)税号67030000:经梳理、稀疏等方法加工的人发(包括作假发及类似品用羊毛、其他动物毛或其他纺织材料) ;

(3)税号67042000:人发制假发,须,眉及类似品(包括整头假发) ;

(4)税号67049000:其他材料制假发、须、眉及类似品(包括整头假发) 。

四种商品中,第(1)种“废人发”位于《禁止进口固体废物目录》之中,该税号下商品属禁止进口的固体废物,禁止以任何方式进口。其余三种商品可以正常进口,但是在进口时应当缴纳关税及进口环节增值税。

依据走私进口人发种类的不同,触犯罪名也有所差别。

(1)走私普通货物罪

该罪主要指逃避海关监管,偷逃国家税款的行为。在进口经过加工的人发等允许进口的货物时,采用绕关、夹藏等方式逃避缴纳进口环节的关税等税费,或者采用低报价格、少报数量、漏报运保费等方式少缴、漏缴进口环节国家税款,达到了《刑法》及相关司法解释规定的起刑点,会构成走私普通货物罪。

(2)走私废物罪

如前文所述,未经加工的人发、废人发为国家禁止进口的固体废物。这里的加工,洗涤与否不重要,重要的是未经梳理、稀疏等方法进行加工。如果走私进口的人发被海关认定“未经加工”,属于废人发,且数量达到5吨,就可能构成《刑法》第一百五十二条规定的走私废物罪。

本案中被告单位A公司的辩护人提出A公司有可能构成走私废物罪,而不是走私普通货物罪。根据在案海关核定证明书、证人纪某1、王某等人的证言和被告人纪某某的相关供述等证据证明,本案A公司从缅甸购入的人发系按长度分拣、捆扎整齐的普通货物,按照普通货物进行交易,显然不是废物。 综上,判断人发是否属于废物,重要的点是是否进行梳理。

上海峰京律师事务所

张严锋 赵林