原赣县人民法院查明:

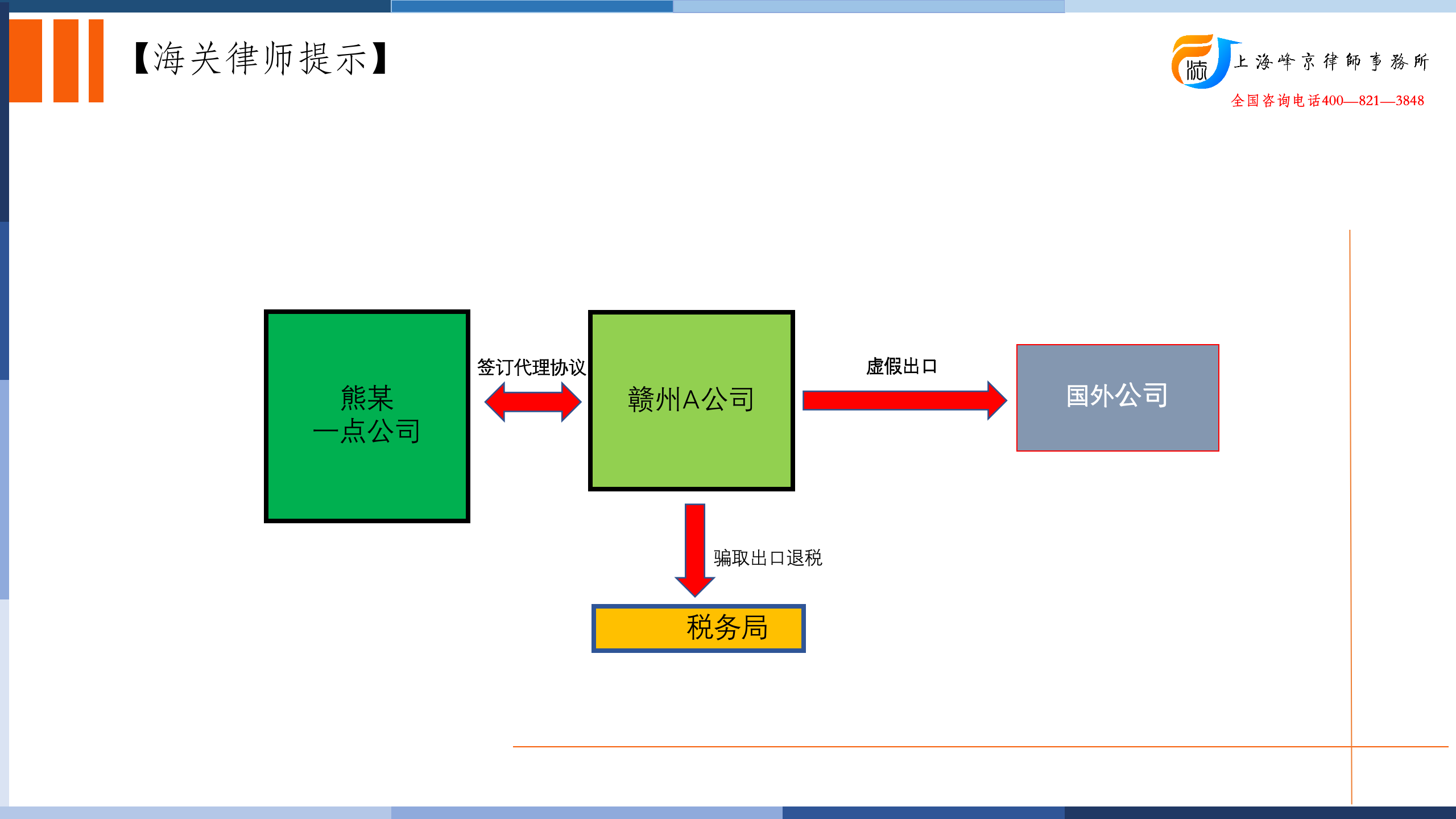

2011年3月至2012年9月期间,一点公司(2013年12月已注销)法人代表熊某,在没有真实货物交易的情况下,虚开了40份增值税专用发票,价税计343.790838万元,之后通过赣州A公司在赣州市国税局申报出口退税,获取出口退税40.917947万元。

因公诉机关起诉熊某骗取出口退税40.917947万元,法院曾建议公诉机关补充对一点公司熊某另获3.157806万元退税款的起诉,未被采纳,故只能认定熊某的一点公司骗税金额为40.917947万元。

再审法院认为,熊某虚开税款数额40.917947万元,虽未达到“数额巨大”的标准,但造成国家税款损失30万元以上并且在第一审判决宣告前无法追回,属于“有其他严重情节”,对其也应处五年以上十年以下有期徒刑。原判量刑不当,应予纠正。

张严锋骗取出口退税犯罪辩护律师团队提示:

《刑法》第二百零四条规定:以假报出口或者其他欺骗手段,骗取国家出口退税款,数额较大的,处五年以下有期徒刑或者拘役,并处骗取税款一倍以上五倍以下罚金;数额巨大或者有其他严重情节的,处五年以上十年以下有期徒刑,并处骗取税款一倍以上五倍以下罚金;数额特别巨大或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑,并处骗取税款一倍以上五倍以下罚金或者没收财产。

可见,骗取出口退税罪在数额巨大及数额特别巨大这两档法定刑下分别将“其他严重情节”及“其他特别严重情节”设为并列标准,采用了二元选择的量刑模式,即指将数额和其他情节并列规定为量刑的标准,犯罪行为只要符合其中的一个标准即可。

本案中,经认定,被告人熊某骗取国家退税的数额为40.917947万元,依据《最高人民法院关于审理骗取出口退税刑事案件具体应用法律若干问题的解释》第三条之规定,未达到“数额巨大”(50万元)的标准,但满足“数额较大”(5万元),应予处5年以下刑期徒刑或拘役。

但同时,熊某因造成国家税款损失30万元以上并且在第一审判决宣告前无法追回,符合《最高人民法院关于审理骗取出口退税刑事案件具体应用法律若干问题的解释》第四条第一款所规定的 “其他严重情节”,与骗取出口退税罪骗取税款 “数额巨大”属于并列量刑标准,应在原“数额较大”的量刑基础上上调一档,处以5年以上10年以下有期徒刑。

因此,再审法院认为原判量刑不当,应予纠正。

上海峰京律师事务所

张严锋 陈粤