审理查明:

一、自易某桥(另案处理)走私团伙处订购走私手表

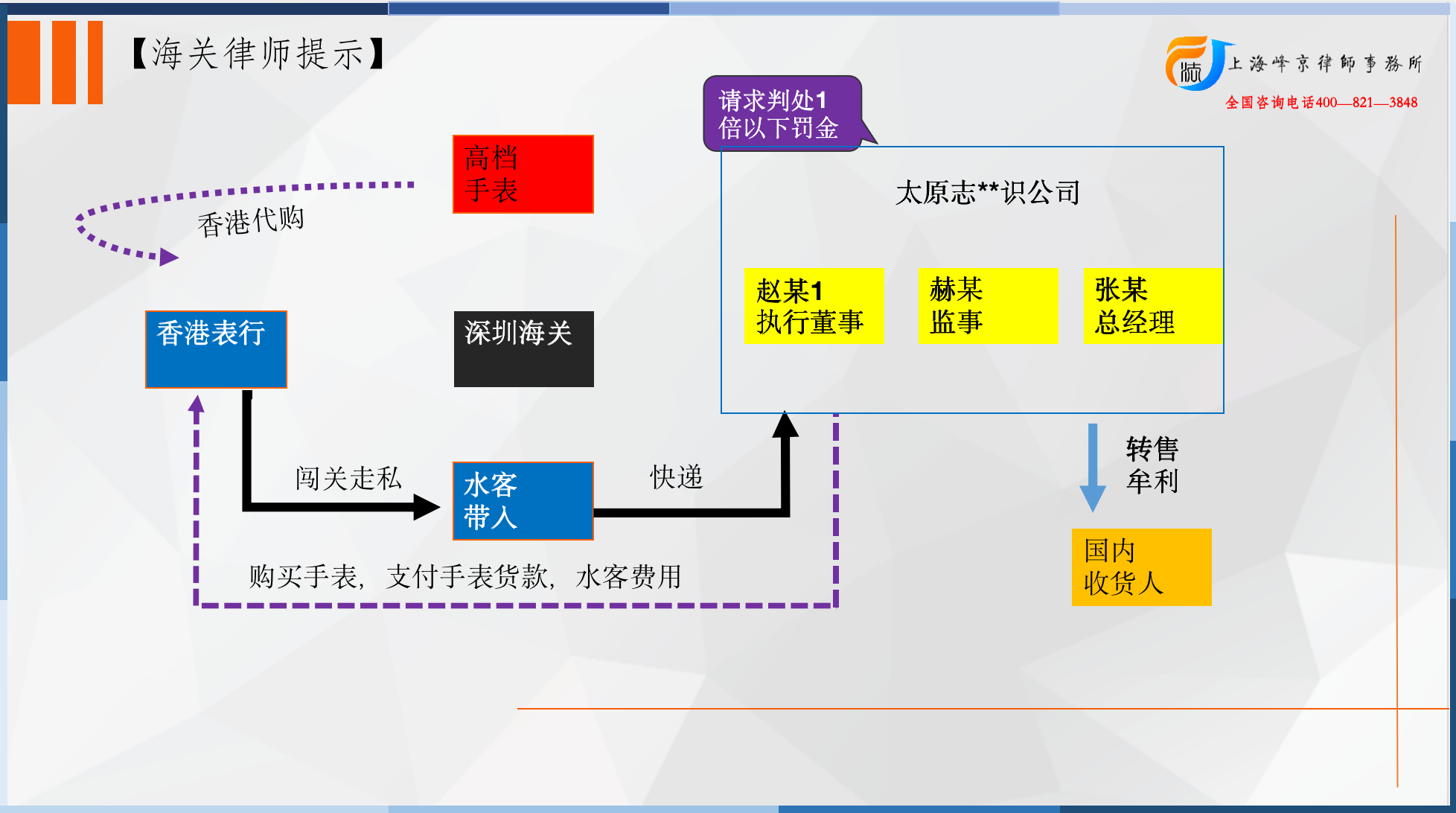

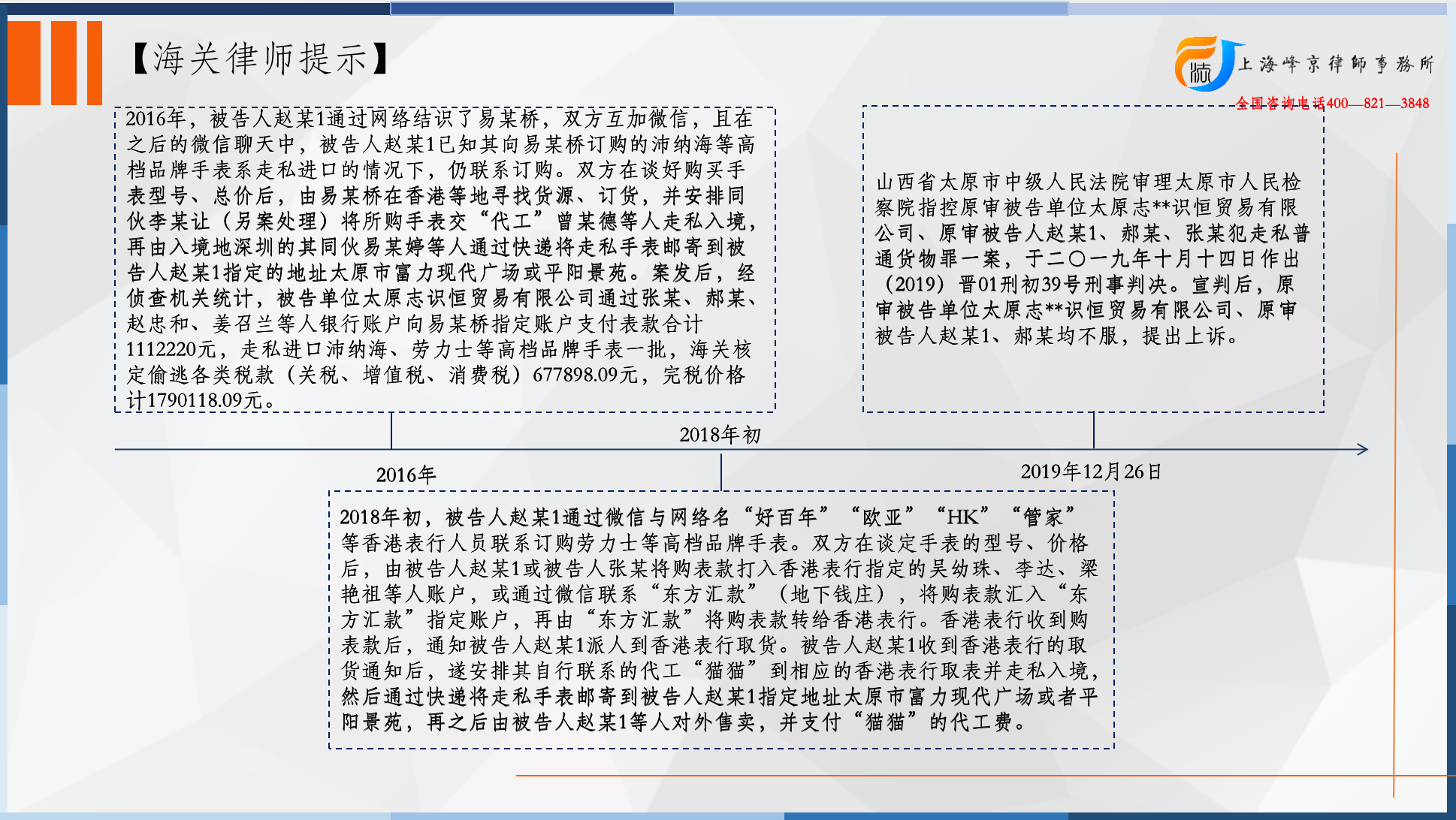

2016年,被告人赵某1通过网络结识了易某桥,双方互加微信,且在之后的微信聊天中,被告人赵某1已知其向易某桥订购的沛纳海等高档品牌手表系走私进口的情况下,仍联系订购。双方在谈好购买手表型号、总价后,由易某桥在香港等地寻找货源、订货,并安排同伙李某让(另案处理)将所购手表交“代工”曾某德等人走私入境,再由入境地深圳的其同伙易某婷等人通过快递将走私手表邮寄到被告人赵某1指定的地址太原市富力现代广场或平阳景苑。双方滚动结算购表款,由被告人赵某1或被告人张某向易某桥指定的易某桥本人或易某婷等他人账户支付购表款。上述走私手表收到后,由被告人赵某1或被告人郝某对外出售,获利。

另认定,被告人郝某通过微信与易元桥走私团伙的李某让(另案处理)取得联系并订购手表。被告人郝某在明知李某让售卖的手表同样系走私进口的情况下,仍联系购买劳力士等高档品牌手表,并自付或者通过被告人赵某1、张某支付表款。相应的走私手表入境后,李某让遂通过快递邮寄到被告人郝某指定的地址太原市平阳景苑。被告人郝某收到上述走私手表后,对外出售,获利。案发后,经侦查机关统计,被告单位太原志识恒贸易有限公司通过张某、郝某、赵忠和、姜召兰等人银行账户向易某桥指定账户支付表款合计1112220元,走私进口沛纳海、劳力士等高档品牌手表一批,海关核定偷逃各类税款(关税、增值税、消费税)677898.09元,完税价格计1790118.09元。

二、自香港表行走私手表

2018年初,被告人赵某1通过微信与网络名“好百年”“欧亚”“HK”“管家”等香港表行人员联系订购劳力士等高档品牌手表。双方在谈定手表的型号、价格后,由被告人赵某1或被告人张某将购表款打入香港表行指定的吴幼珠、李达、梁艳祖等人账户,或通过微信联系“东方汇款”(地下钱庄),将购表款汇入“东方汇款”指定账户,再由“东方汇款”将购表款转给香港表行。香港表行收到购表款后,通知被告人赵某1派人到香港表行取货。被告人赵某1收到香港表行的取货通知后,遂安排其自行联系的代工“猫猫”到相应的香港表行取表并走私入境,然后通过快递将走私手表邮寄到被告人赵某1指定地址太原市富力现代广场或者平阳景苑,再之后由被告人赵某1等人对外售卖,并支付“猫猫”的代工费。期间2018年2月至6月份,被告人赵某1在向上述香港表行订购手表时,曾要求香港表行为其找“代工”,并将代工费计入表款一并支付。相应表行同意,并安排“代工”人员从香港将被告人赵某1所购手表走私到深圳后,通过快递邮寄到被告人赵某1的指定地址,之后由被告人赵某1等人接收上述走私手表并对外出售。结算是被告单位通过被告人张某、赵忠和、姜召兰等人银行账户支付相应购表款及接收售表款,具体由被告人张某负责并管理。案发后,经侦查机关统计,被告单位太原志**识恒贸易有限公司向香港表行指定账户支付表款合计2057742.5元,走私进口劳力士等高档品牌手表一批,海关核定偷逃各类税款(关税、增值税、消费税)1189516.3元,完税价格计3247258.8元。认定,经太原海关核定,被告单位太原志**识恒贸易有限公司的被告人郝某经办订购的走私手表偷逃税款704890.74元。

争议焦点:

诉人赵某1提出,一审判处被告单位太原志**识恒贸易有限公司罚金200万元。三被告代公司退缴部分非法所得,主动上缴违法所得610,649元,其赔偿能力有限,处偷逃税款一倍以下罚金。

法院认为:

关于上诉人赵某1所提三被告人主动上缴违法所得610649元,其赔偿能力有限,请求改判缓刑,并处偷逃税款一倍以下罚金的意见。经查,上诉人赵某1主动上交非法所得,代公司退缴部分非法所得、认罪等情节一审判决已予以认定,且在量刑时予以考虑,综合考虑单位走私偷逃税款的数额、上诉人所起作用及法定、酌定等从轻处罚情节,原判量刑并无不当。上诉人退缴违法所得、代单位退缴违法所得及个人赔偿能力可以作为判处罚金的考虑因素,但不能作为减轻处罚的理由,一审判处被告单位太原志**识恒贸易有限公司罚金200万元系依法作出,并无不当。故该意见不成立,本院不予支持。

张严锋走私犯罪辩护律师团队提示:

《走私解释》第二十四条单位犯刑法第一百五十一条、第一百五十二条规定之罪,依照本解释规定的标准定罪处罚。单位犯走私普通货物、物品罪,偷逃应缴税额在二十万元以上不满一百万元的,应当依照刑法第一百五十三条第二款的规定,对单位判处罚金,并对其直接负责的主管人员和其他直接责任人员,处三年以下有期徒刑或者拘役;偷逃应缴税额在一百万元以上不满五百万元的,应当认定为“情节严重”;偷逃应缴税额在五百万元以上的,应当认定为“情节特别严重”。

《刑法》第五十二条【罚金数额的裁量】判处罚金,应当根据犯罪情节决定罚金数额。其中,犯罪情节是表明犯罪行为的社会危害性和犯罪人的人身危险性的各种事实,根据犯罪情节决定罚金的数额是罪责刑相适应原则的必然要求。目前罚金刑一般以比例制(抽逃出资)、倍数制(走私犯罪)、比例兼倍数制(生产、销售伪劣产品罪)为主。

走私犯罪中,对单位科处罚金刑的主要考量的依据是犯罪情节轻重的因素。53条规定,除非遭遇不能抗拒的灾祸等原因缴纳确实有困难的,经人民法院裁定,可以延期缴纳、酌情减少或者免除。本案中,其赔偿能力有限,请求改判缓刑,并处偷逃税款一倍以下罚金的意见,只是酌情予以考虑,而非法定减轻的依据,因此该辩护理由未予采纳。

上海峰京律师事务所

张严锋 耿雪原