海关对减免税备案手续的申请存疑时如何处理

减免税备案手续的申请存疑时,海关与发改委谁有决定权?/海关法专业律师张严锋

减免税备案手续的申请存疑时,海关与发改委谁有决定权?/海关法专业律师张严锋

减免税备案手续的申请存疑时,海关与发改委谁有决定权?/海关法专业律师张严锋

减免税备案手续的申请存疑时,海关与发改委谁有决定权?/海关法专业律师张严锋

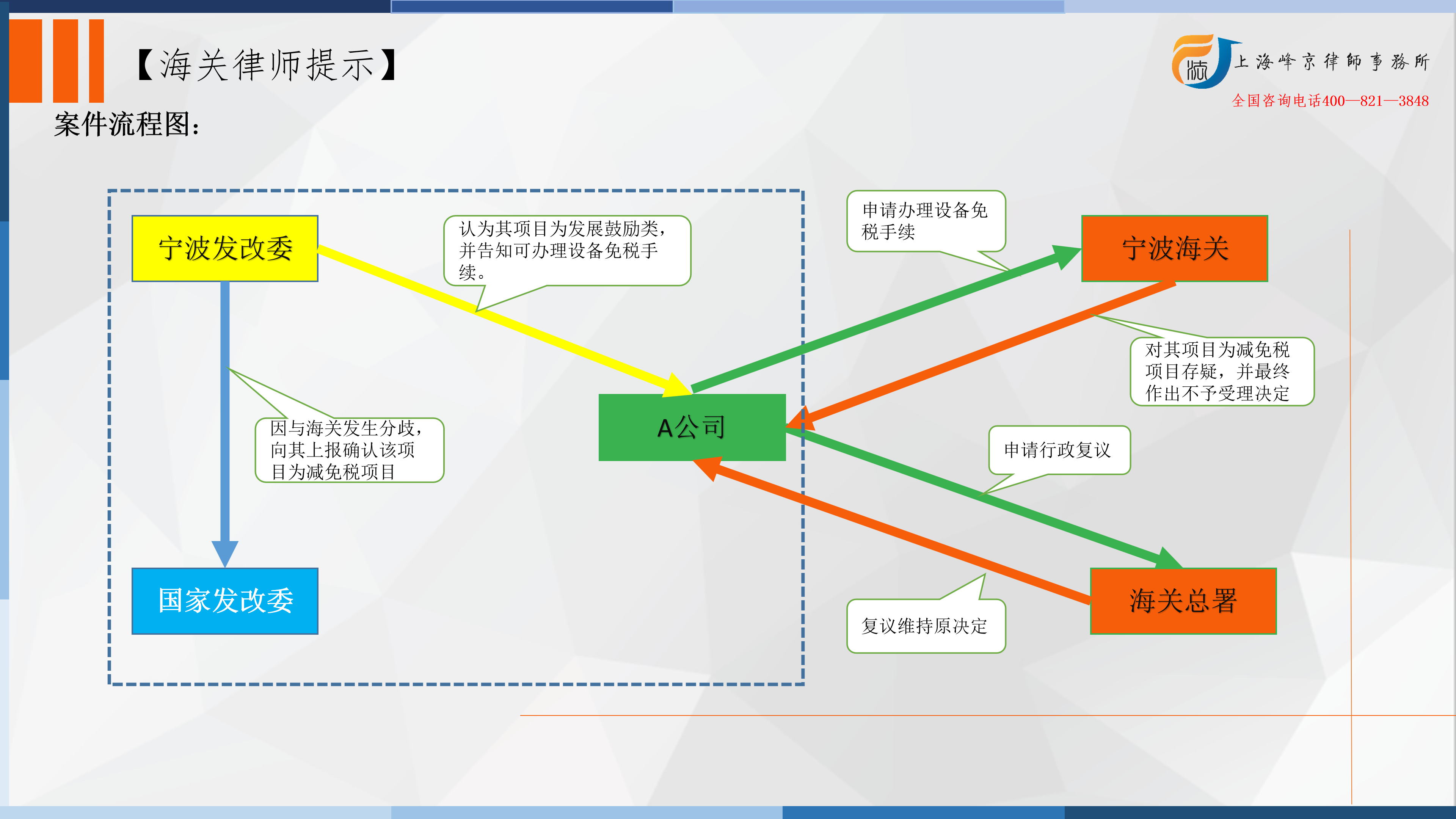

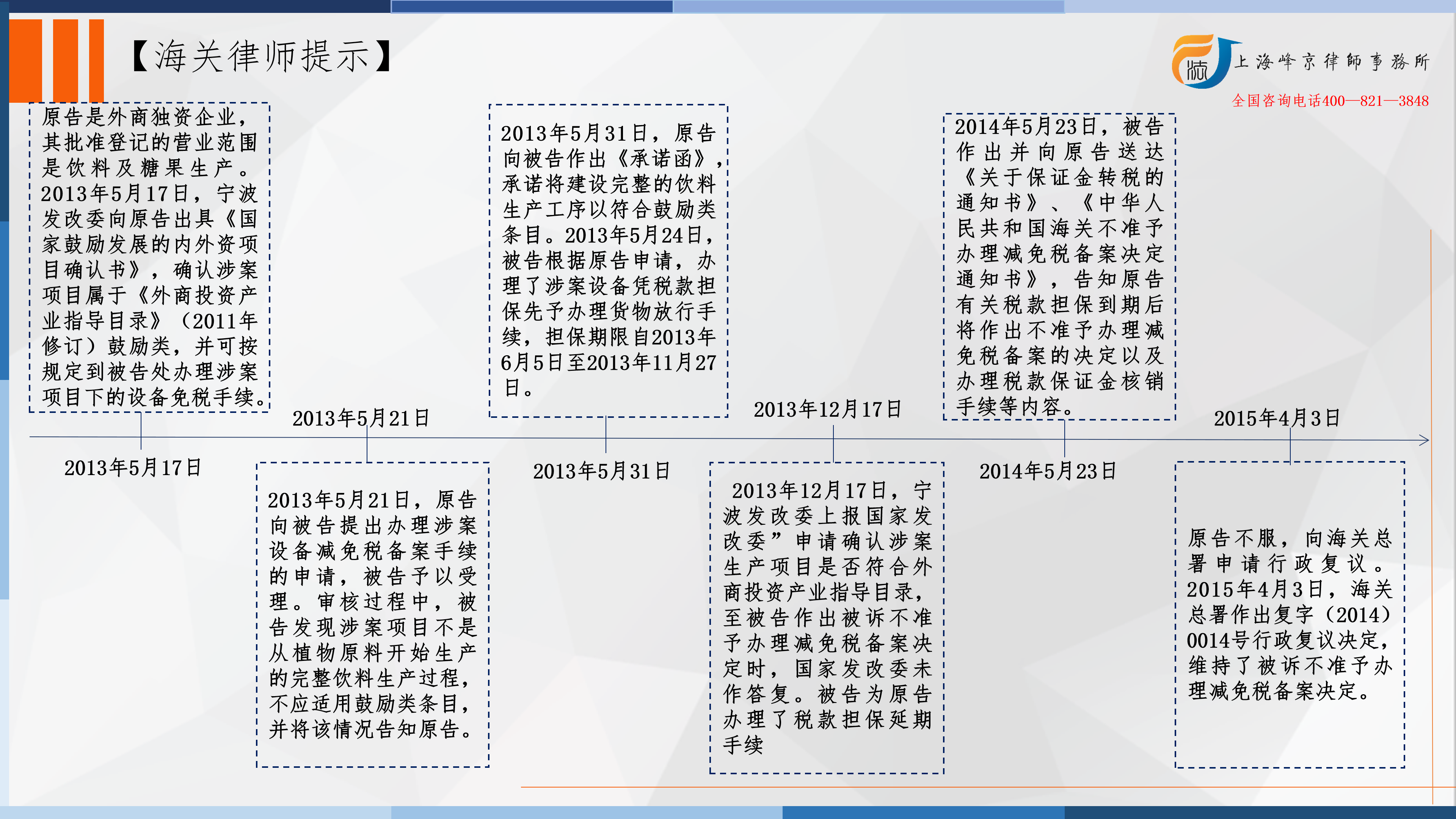

原告是外商独资企业,其批准登记的营业范围是饮料及糖果生产。2013年4月19日,宁波经济技术开发区管理委员会批复同意原告建设生产项目。2013年5月17日,宁波市发展和改革委员会(以下简称“宁波发改委”)向原告出具甬发改开放确字(2013)3号《国家鼓励发展的内外资项目确认书》,确认涉案项目属于《外商投资产业指导目录》(2011年修订)鼓励类第三类第(三)条第1项“……植物饮料的开发、生产(M030301)”,并可按规定到被告处办理涉案项目下的设备免税手续。2013年5月21日,原告向被告提出办理涉案设备减免税备案手续的申请,被告予以受理。审核过程中,被告发现涉案项目不是从植物原料开始生产的完整饮料生产过程,不应适用鼓励类条目,并将该情况告知原告。2013年5月31日,原告向被告作出《承诺函》,承诺将建设完整的饮料生产工序以符合鼓励类条目。2013年5月24日,被告根据原告申请,办理了涉案设备凭税款担保先予办理货物放行手续,担保期限自2013年6月5日至2013年11月27日。涉案设备安装到位后,被告了解核实涉案生产项目的进展情况后,认为涉案生产项目工艺仅系饮料的罐装环节,不是从植物饮料开始生产的完整饮料生产过程,仍不符合鼓励类条目。2013年11月,宁波发改委向被告出具《关于浙江A公司饮料生产项目符合外商投资产业指导目录的说明函》,认为涉案生产项目符合外商投资生产指导鼓励类项目。2013年12月17日,宁波发改委上报中华人民共和国国家发展和改革委员会(以下简称“国家发改委”)申请确认涉案生产项目是否符合外商投资产业指导目录,至被告作出被诉不准予办理减免税备案决定时,国家发改委未作答复。

被告为原告办理了税款担保延期手续,担保期限延长至2013年11月28日至2014年5月27日。2014年5月23日,被告作出并向原告送达《关于保证金转税的通知书》、《中华人民共和国海关不准予办理减免税备案决定通知书》,告知原告有关税款担保到期后将作出不准予办理减免税备案的决定以及办理税款保证金核销手续等内容。2014年5月27日,原告的税款担保延期期限届满,原告未申请继续办理减免税货物税款担保延期手续。同年5月28日,被告作出被诉不准予办理减免税备案决定。原告不服,向海关总署申请行政复议。2015年4月3日,海关总署作出复字(2014)0014号行政复议决定,维持了被诉不准予办理减免税备案决定。原告不服,提起诉讼。

另查明,海关总署在对宁波海关作出的甬关(2014)0001号不准予办理减免税备案决定进行复议的过程中,商请国家发改委对A公司饮料生产项目是否符合鼓励类条目进行确认,国家发改委办公厅于2014年10月23日作出《国家发展改革委办公厅对浙江A公司饮料生产项目适用条目的意见》,认为A公司涉案王老吉植物饮料生产项目不符合《外商投资产业指导目录》(2011年修订)鼓励类第三类第(三)条第1项条目。

争议焦点:

A公司上诉称:在被上诉人对宁波发改委于2013年11月出具的《关于A公司饮料生产项目符合外商投资产业指导目录的说明函》仍有异议的情况下,应由宁波发改委上报国家发改委确认。但在海关总署作出行政复议决定时,尚未获得国家发改委的确认书。没有获得国家发改委的确认书,就不能认定上诉人申报的项目是否符合《外商投资产业指导目录》(2011年修订)鼓励类第三类第(三)条第1项的规定。国家发改委的确认书是最终认定上诉人申报的项目是否符合《外商投资产业指导目录》(2011年修订)鼓励类第三类第(三)条第1项规定的根据。在缺乏该根据的情况下认定上诉人申报的项目不符合《外商投资产业指导目录》(2011年修订)鼓励类第三类第(三)条第1项的规定,显属事实认定错误。

二审法院认为:

根据《中华人民共和国海关进出口货物减免税管理办法》第八条的规定,海关具有对减免税申请人提出的备案申请作出是否准予减免税备案决定的法定职权。上诉人A公司在取得宁波发改委出具的甬发改开放确字(2013)3号《国家鼓励发展的内外资项目确认书》后,于2013年5月21日向被上诉人宁波海关递交了办理涉案项目项下进口设备的减免税备案申请及相关资料。宁波发改委出具的《国家鼓励发展的内外资项目确认书》确认上诉人年产900万箱植物饮料项目属于《外商投资产业指导目录》(2011年修订)鼓励类第三类第(三)条第1项条目。被上诉人经审核认为涉案项目不应适用鼓励类条目。宁波发改委则坚持上述确认书的确认意见。经沟通,宁波发改委于2013年12月17日就涉案项目是否符合鼓励类产业条目上报国家发改委申请确认。被上诉人在二审庭审中称未曾收到过宁波发改委上述上报文件的抄送件,其在行政复议过程中才得知有此文件,上诉人对此不持异议,本院予以采信。被上诉人在久未收到国家发改委的回复确认意见的情况下,直接作出被诉不准予办理减免税备案的决定,虽不符合相关文件规定,但该结论与复议过程中国家发改委向海关总署出具的《国家发展改革委办公厅对浙江A公司饮料生产项目适用条目的意见》内容相符,故宁波海关不准予上诉人办理减免税备案,并无不当。被上诉人未按照《中华人民共和国海关进出口货物减免税管理办法》第九条的规定书面向上诉人说明不能在10个工作日内作出决定的理由,但该程序问题不影响是否准予备案结论的作出,故原审确认被诉行为违法并无不当,本院应予维持。

减免税备案手续的申请存疑时,海关与发改委谁有决定权?/海关法专业律师张严锋

减免税备案手续的申请存疑时,海关与发改委谁有决定权?/海关法专业律师张严锋

海关法专业律师张严锋团队提示:

上海峰京律师事务所

上海峰京律师事务所

1、当事人应向哪个海关提出减免税申请手续

根据《中华人民共和国海关进出口货物减免税管理办法》第三条规定,“进出口货物减免税申请人应当向其所在地海关申请办理减免税备案、审批手续,特殊情况除外。投资项目所在地海关与减免税申请人所在地海关不是同一海关的,减免税申请人应当向投资项目所在地海关申请办理减免税备案、审批手续。投资项目所在地涉及多个海关的,减免税申请人可以向其所在地海关或者有关海关的共同上级海关申请办理减免税备案、审批手续。有关海关的共同上级海关可以指定相关海关办理减免税备案、审批手续。投资项目由投资项目单位所属非法人分支机构具体实施的,在获得投资项目单位的授权并经投资项目所在地海关审核同意后,该非法人分支机构可以向投资项目所在地海关申请办理减免税备案、审批手续。”

2、当事人申请减免税手续时需要提交哪些材料

根据《中华人民共和国海关进出口货物减免税管理办法》第三条规定,当事人需要提交以下材料:(一)《进出口货物减免税备案申请表》;(二)企业营业执照或者事业单位法人证书、国家机关设立文件、社团登记证书、民办非企业单位登记证书、基金会登记证书等证明材料;(三)相关政策规定的享受进出口税收优惠政策资格的证明材料; (四)海关认为需要提供的其他材料。

3、海关对减免税备案手续的申请存疑时如何处理

根据海关总署、国家发改委署税发(2009)290号《海关总署国家发展改革委关于内外资鼓励项目免税确认审批有关问题的通知》规定,项目所在地直属海关与省级项目审批部门(含计划单列市投资项目主管部门)就有关项目适用鼓励类条目存在分歧的情况下,应由省级项目审批部门上报国家发改委确认,并将上报文件抄送项目所在地直属海关。国家发改委在作出回复的同时,亦需将相关意见抄送项目所在地直属海关。海关根据国家发改委的确认意见,决定是否办理内外资投资项目的减免税备案、审批手续。

当海关与审批部门的意见产生分歧时,应该由审批部门上报发改委进行进一步确认,并将上报文件抄送项目所在地的直属海关,国家发改委在做出答复后也应将相关意见抄送项目所在地的直属海关。海关在结合国家发改委的意见后,最终作出是否受理减免税手续的办理,海关不得在未得到国家发改委的意见前,自行决定是否受理减免税事项的审批。

整理:上海峰京律师事务所 张严锋