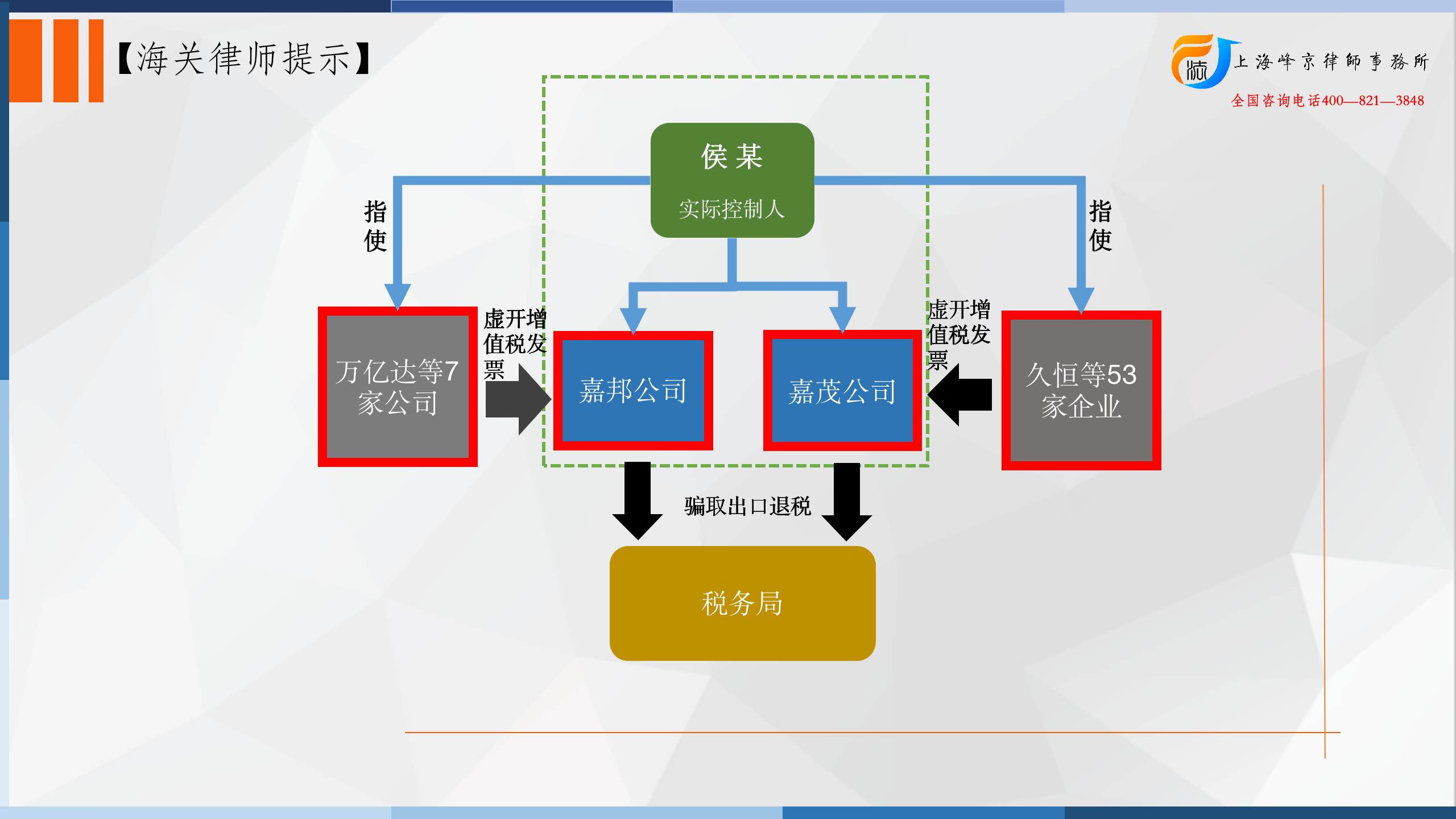

石狮市人民检察院指控,被告人侯某系泉州市嘉茂进出口贸易有限公司、泉州市嘉邦进出口贸易有限公司有限公司(以下简称“嘉茂公司”、“嘉邦公司”)的实际经营者。2015年1月至2017年6月间,被告人侯某在没有真实货物交易的情况下,让福建三明市久恒箱包有限公司等53家企业为嘉茂公司虚开增值税专用发票2023份,利用虚开的增值税专用发票假报出口,申报出口退税共计29220351.39元(币种为人民币,以下均相同),退税款已到账27837877.21元;让江西万载县万亿达手袋制品有限公司等7家出口供货企业为嘉邦公司虚开增值税专用发票135张,利用虚开的增值税专用发票假报出口,申报出口退税共计1917517.62元,退税款均已到账。以上共计骗取国家出口退税款31137869.01元,退税款已到账29755394.83元。

被告人侯某的辩护人提出本案应认定为单位犯罪、对被告人侯某的处罚应轻于个人犯罪的辩护意见。

法院认为,本案嘉茂公司、嘉邦公司均为被告人侯某个人实际控制,被告人侯某还任命公司普通员工为公司法定代表人及让其帮助代持公司股份,有意识地规避法律责任,违法所得亦由被告人侯某个人实际占有和支配,可见被告人侯某系以公司为工具实施违法犯罪活动。

故本案应认定为被告人侯某的个人犯罪,辩护人的辩护意见不能成立,法院不予采纳。

张严锋走私犯罪辩护律师团队提示:

《最高人民法院最高人民检察院海关总署关于办理走私刑事案件适用法律若干问题的意见》规定,具备下列特征的,可以认定为单位走私犯罪:

(1)以单位的名义实施走私犯罪,即由单位集体研究决定,或者由单位负责人或被授权的其他人员决定、同意;

(2)为单位谋取不正当利益或者违法所得大部分归单位所有。

《最高人民法院关于审理单位犯罪案件具体应用法律有关问题的解释》第二条、第三条的规定:个人为进行违法犯罪活动而设立的公司、企业、事业单位实施犯罪的,或者公司、企业、事业单位设立后,以实施犯罪为主要活动的,不以单位犯罪论处。盗用单位名义实施犯罪,违法所得由实施犯罪的个人私分的,依照刑法有关自然人犯罪的规定定罪处罚。

本案中,涉案单位嘉茂公司、嘉邦公司均为被告人侯某个人实际控制,被告人侯某还任命公司普通员工为公司法定代表人及让其帮助代持公司股份,有意识地规避法律责任,违法所得亦由被告人侯某个人实际占有和支配,可见被告人侯某系以公司为工具实施违法犯罪活动。

一方面,本案违法所得实际由被告人侯某占有、支配,并非由涉案单位所有;犯意提出也非单位集体决定,而是由被告人侯某个人决定,不符合《关于办理走私刑事案件适用法律若干问题的意见》中对单位犯罪的相关认定标准。

另一方面,涉案单位系侯某设立用以实施违法犯罪行为,犯罪所得亦归侯某个人所得,并任命普通员工担任法人代表及代持股份,主观上有意识规避法律责任,依据《关于审理单位犯罪案件具体应用法律有关问题的解释》,该犯罪行为应认定为个人犯罪,而非单位犯罪。

综上所述,虽本案申请出口退税的主体为嘉邦公司、嘉茂公司,但依据最高院、最高检的相关司法解释,本案不构成单位犯罪,法院未采纳辩护人所提意见,而以被告人侯某个人犯罪依法定罪量刑。

上海峰京律师事务所

张严锋 陈粤