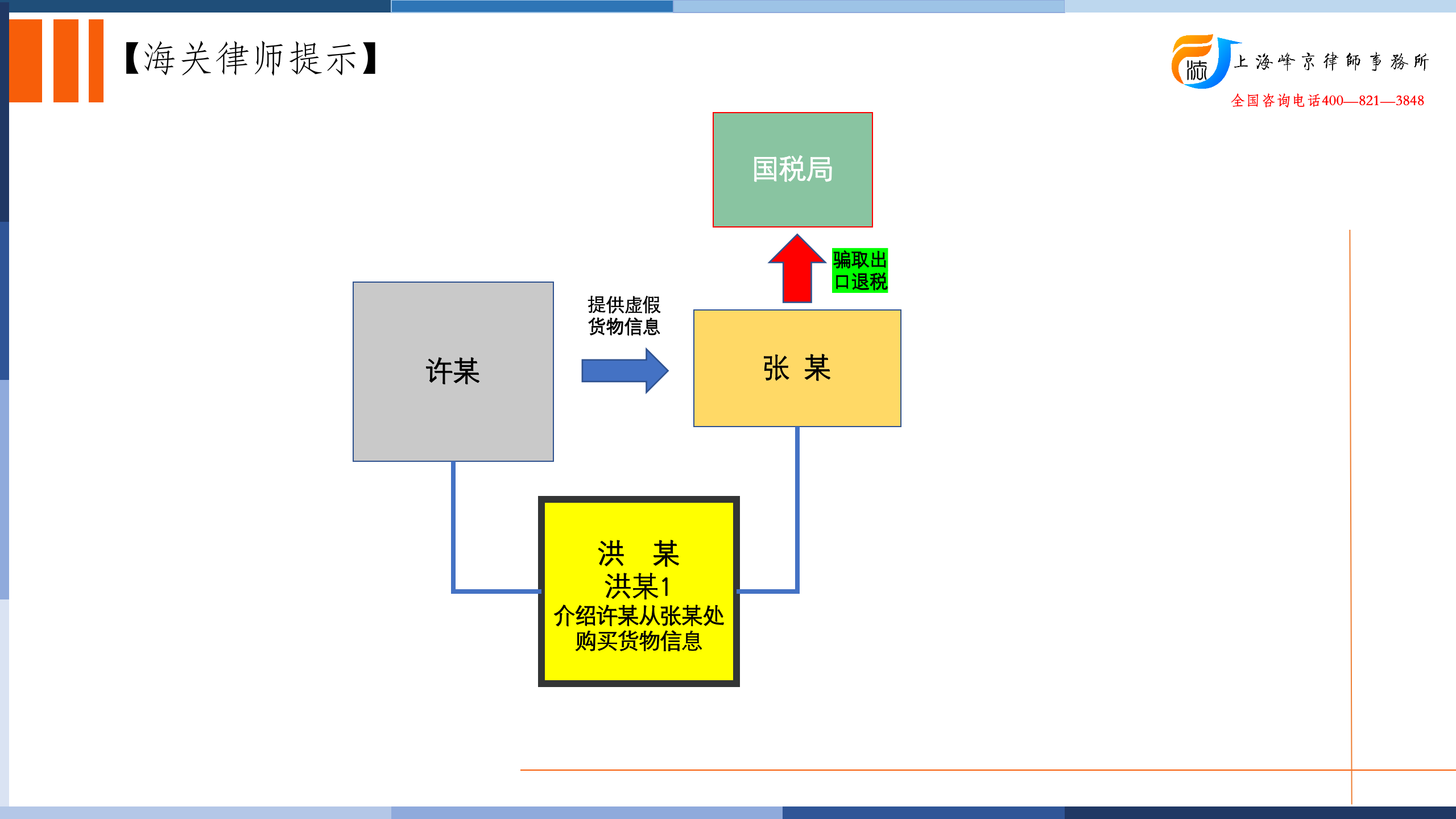

义乌市人民检察院指控,2019年9月以来,被告人许某以经被告人洪某1、洪某介绍从张某(另案处理)处购买价值120余万元美金的手套货物信息,准备用于骗取出口退税。上述货物可退税额为人民币821292.13元。后被告人洪某、许某以被公安机关抓获归案,被告人洪某1向义乌市公安局自动投案。

公诉机关指控认为,被告人许某以伙同被告人洪某、洪某1,以欺骗手段骗取国家税款,数额巨大,应当以骗取出口退税罪追究其刑事责任。

辩护人胡光明提出被告人洪某未申报退税,系犯罪预备的中止,在共同犯罪中起次要作用,系从犯,请求减轻处罚并适用缓刑或免除处罚。

法院认为,被告人许某以伙同被告人洪某、洪某1,以欺骗手段骗取国家税款,数额巨大,其行为均已构成骗取出口退税罪。公诉机关指控成立,应予支持。被告人许某以、洪某、洪某1已为犯罪制造条件,系犯罪预备,依法均可以比照既遂犯减轻处罚。在共同犯罪中被告人许某以起主要作用,系主犯。被告人洪某、洪某1起次要作用,系从犯,依法可以减轻处罚。

张严锋走私犯罪辩护律师团队提示:

《刑法》第22条第1款规定:“为了犯罪,准备工具、制造条件的,是犯罪预备。”其完整定义应当认为,犯罪预备是指为了实行犯罪,准备工具、制造条件,但由于行为人意志以外的原因而未能着手实行犯罪的特殊形态。

其中判定是否为犯罪预备的时间条件为是否已着手实行犯罪,如果已着手实行犯罪,应当认定为犯罪未遂或犯罪既遂或犯罪中止,如果未着手实行犯罪,只是为了犯罪,准备工具、制造条件的,应认定为犯罪预备。

本案中,被告人洪某、洪某1明知张某销售的货物信息系用于骗取出口退税,介绍被告人许某从张某处购买价值120余万元美金的手套货物信息,为赵某向税局机关骗取出口退税提供了伪造单证所需的货物信息的购买渠道,为张某的犯罪实行行为创造了必要条件,根据刑法第22条第1款的规定,应当认定为犯罪预备。

另外从时间上看,被告人洪某、洪某1介绍被告人许某从张某处购买价值120余万元美金的手套货物信息时,被告人许某尚未着手施行骗取出口退税的实行行为,也应认定尚处于犯罪预备阶段,之后被告人洪某、洪某1也未再参与许某的骗取出口退税犯罪活动,应予认定为犯罪预备。因此,法院采纳了被告人洪某辩护人关于犯罪预备的意见。

《刑法》第22条第2款规定:“对于预备犯,可以比照既遂犯从轻、减轻处罚或者免除处罚。”这一规定表明,预备犯应受刑罚处罚。但由于预备犯还没有着手实行犯罪,没有造成犯罪结果,对法益的侵犯小于既遂犯,故对于预备犯,可以比照既遂犯从轻、减轻或者免除处罚。

本案中,法院比照同案既遂犯许某的处罚结果,对被告人洪某、洪某1构成进行了相应的减轻处罚,体现了罪刑相称的原则。

上海峰京律师事务所

张严锋 陈粤