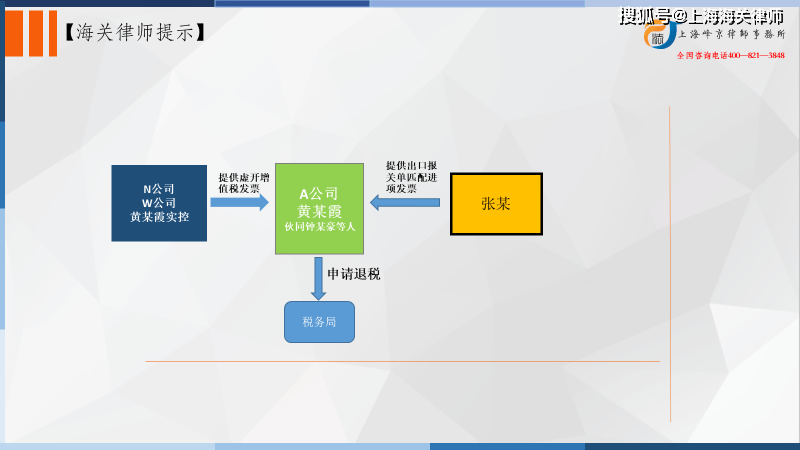

珠海市A服饰有限公司成立于2003年7月8日,法定代表人黄某霞,系珠海市国税局直属税务分局管辖的一般纳税人。2010年至2013年期间,黄某霞伙同黄某、钟某豪、任某枝、秦某及公司财务人员朱某清、郭某虹、李某等人,通过其设立、控制的关联公司河南N服饰有限公司、中山W服饰有限公司为A公司大量虚开增值税专用发票,同时通过非法中介人员张某等人手中掌握的无需办理出口退税的他人的出口货物为其“配货”,利用上述虚假报关获取的出口报关单和虚开的增值税专用发票等单证向珠海市国家税务机关申报出口退税。

其中,被告人张某(受雇于深圳市M贸易有限公司),在其老板邱某飞(已死亡)的授意下,为获取非法收益,案发期间与A公司负责货物出口业务的钟某豪联系,其在收到钟某豪使用QQ聊天工具传送的虚假出口货物信息后,利用其取得的他人货物出口信息,将出口货柜信息套取,以深圳市达辉报关有限公司、深圳市N货运代理有限公司等名义为A公司申报虚假出口。现已查明,被告人张某为A公司提供了6份出口报关单用于骗取出口退税,并已完成报关单匹配对应出口货物进项发票,按照规定预计于2014年4月30日向税务机关主管部门申报出口退税,应退税额为人民币439914.86元。因公安机关于2014年4月2日将黄某霞、钟某豪等人抓获,致使A公司未能使用上述已经完成6份出口报关单向税务机关申请出口退税。2019年10月9日,被告人张某主动到珠海市公安局投案自首。

上海海关骗取出口退税犯罪专业辩护律师张严锋提示:

最高人民法院《关于审理骗取出口退税刑事案件具体应用法律若干问题的解释》第七条规定:实施骗取国家出口退税行为,没有实际取得出口退税款的,可以比照既遂犯从轻或者减轻处罚。

因此,在判定骗取出口退税罪是否既遂未遂上,以犯罪人是否实际取得出口退税款为标准,如实际取得出口退税款的,应认定为既遂;反之,应为未遂。

通常情况下,犯罪人未实际取得出口退税款有以下四类情形:

一、犯罪人已实施骗取出口退税行为,但没有实际骗得出口退税款;

二、税务机关出具证明证实税务机关尚未实际退款至永某公司账户;

三、犯罪人虽然已向税务机关申报,但税务机关未实际退税;

四、因税务局的发现而犯罪人的骗税行为未得逞。

本案中,A公司法定代表人黄某霞伙同钟某豪等人,通过其设立、控制的关联公司N公司、W公司为A公司大量虚开增值税专用发票,同时通过非法中介人员张某等人手中掌握的无需办理出口退税的他人的出口货物为其“配货”,利用上述虚假报关获取的出口报关单和虚开的增值税专用发票等单证向珠海市国家税务机关申报出口退税。其中,被告人张某为A公司提供了6份出口报关单用于骗取出口退税,已完成报关单匹配对应出口货物进项发票,按照规定预计于2014年4月30日向税务机关主管部门申报出口退税,公安机关于2014年4月2日将黄某霞、钟某豪等人抓获,致使A公司未能使用上述已经完成6份出口报关单向税务机关申请出口退税。

结合本案案情,涉案6份用于申报退税的报关单同对应出口货物进项发票的匹配已经完成,并预计于2014年4月30日申报,证实涉案人黄某霞与被告人张某已经着手骗取出口退税,但由于公安机关2014年4月2日便将黄某霞等抓获,6份报关单尚未向税务机关申报而致使骗税未得逞。该种情况应当属于上述四种未实际取得退税款的第一种情形。因此依据相关司法解释的规定应认定为骗取出口退税罪的未遂,法院采纳了被告人张某辩护人的意见作出犯罪未遂的认定。

综上所述,骗取出口退税罪是指以假报出口或者其他欺骗手段,骗取出口退税款,数额较大的行为。其也属于结果犯,以是否取得出口退税款作为区分该罪既遂和未遂的标志。

而同样作为进出口领域行政犯的走私罪,其也具有偷逃国家税款的行为特征,但其既遂未遂的标准就需综合考虑走私犯罪案件特点、刑事打击实际需要等多方面因素做出判断。例如在实际操作中,走私犯罪人即使向海关申报的行为未完成,但被现场查获走私货物或物品,依据相关司法解释,也以走私既遂认定。

上海峰京律师事务所 张严锋