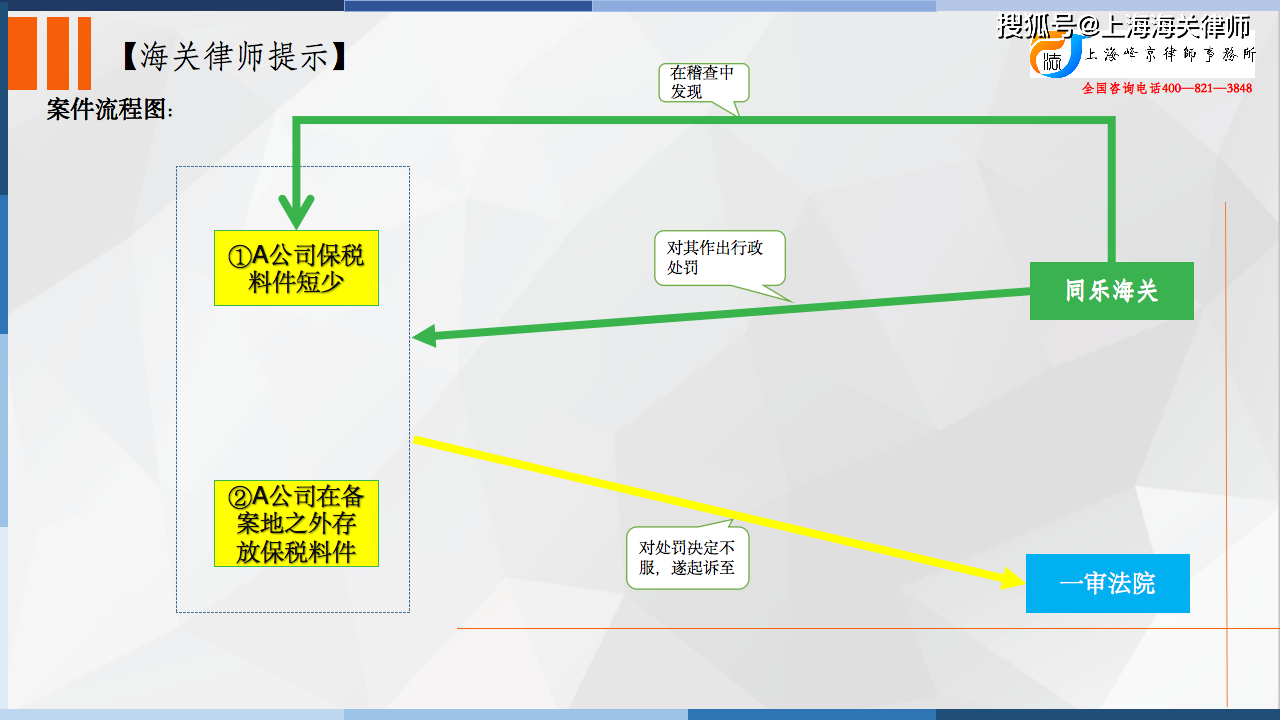

2018年4月24日,同乐海关向A公司作出《行政处罚告知单》[同关缉告字(2018)0018号],内容为:经同乐海关稽查,发现A公司在执行C53075451792、C53076451028手册期间,截止2016年6月30日,存在以下行为:(一)短少保税料件共5项,分别为:(1)序号9/3已组装完成石英钟芯/不带闹钟/0.026千克/只,19827只;(2)序号26/37已组装完成石英钟芯/不带闹钟/0.05KG/KG/只,60589只;(3)序号30/38已组装完成石英钟芯/不带闹钟/0.076KG/只,13561只;(4)序号25/36钟用线路板(已插件)/不含IC/0.003KG/块,16581块;(5)序号4/22未改性ABS塑胶粒,37171.17千克。经计核,上述短少的保税料件价值人民币283.46万元,漏缴税款人民币71.5333万元。(二)未经海关许可并办理相关手续,在备案地址外存放保税货物共8项,分别为:(1)序号9/3已组装完成石英钟芯/不带闹钟/0.026千克/只,18202只;(2)序号26/37已组装完成石英钟芯/不带闹钟/0.05KG/KG/只,15504只;(3)序号30/38已组装完成石英钟芯/不带闹钟/0.076KG/只,77只;(4)序号25/36钟用线路板(已插件)/不含IC/0.003KG/块,5536块;(5)序号4/22未改性ABS塑胶粒,19825千克;(6)序号19/43液晶显示片,2192个;(7)序号31/39非可发性未改性GPPS塑胶粒,9375千克;(8)序号47/45碱性锌锰圆柱形原电池2/不含汞,64480个。经计核,上述备案地址外存放保税货物价值人民币100.51万元。以上行为有稽查报告、报关单证、检查记录表、税款计核证明书、当事人陈述报告及查问笔录等为证。对于短少保税料件的行为,根据《中华人民共和国海关行政处罚实施条例》第十八条第一款(三)项之规定,拟对A公司作出如下行政处罚:科处罚款人民币25.6万元。对于未经海关许可并办理相关手续,在备案地址外存放保税货物的行为,根据《中华人民共和国行政处罚法》第二十七条、《中华人民共和国海关行政处罚实施条例》第十八条第一款(八)项之规定,拟对A公司作出如下行政处罚:科处罚款人民币1万元。根据《中华人民共和国行政处罚法》第三十二条之规定,如对上述告的事实、理由和依据有异议,可于收到本告知单之日起3个工作日内向同乐海关提出申辩或陈述意见。逾期,视为放弃申辩、陈述权利。根据《中华人民共和国行政处罚法》第四十二条、《中华人民共和国海关行政处罚实施条例》第四十九的规定,对上述告知的事实、理由和依据有异议,可以要求举行听证。如要求举行听证,应于本告知单送达之日起3个工作日内书面向同乐海关提出申请。逾期,视为放弃要求听证的权利。

2018年4月25日,同乐海关向A公司送达上述行政处罚告知单,A公司的法定代表人曾耀进签收了该告知单,并在《送达回证》的“被送达人意见”处明确写明“无异议”,且加盖了A公司的印章。

同乐海关即于同日(2018年4月25日)依据以上告知的违法行为和法律依据作出涉案的《行政处罚决定书》[同关缉查/违字(2018)0014号],对于短少保税料件的行为,决定对A公司科处罚款人民币25.6万元;对于未经海关许可并办理相关手续,在备案地址外存放保税货物的行为,决定对A公司科处罚款人民币1万元。在决定书中依法告知了A公司寻求法律救济的期限和途径。

当天(2018年4月25日)同乐海关向A公司送达上述《行政处罚决定书》,A公司的法定代表人曾耀进签收了该决定书,并在《送达回证》的“被送达人意见”处明确写明“无异议”,且在“签收人”落款处加盖了A公司的印章。

后A公司不服上述《行政处罚决定书》[同关缉查/违字(2018)0014号],于2018年10月23日向本院提起本案诉讼。

争议焦点:

原告A公司起诉称:1.被告作出的处以原告罚款26.6万元明显不当。被告在对原告作出罚款的处罚决定时,完全是按照被告内部评估部门自行主观的对原告进口的材料进行评估后所得出的价格为基数作出的罚款处罚,其评估价格过高于原告实际进口原材料的价格。

法院认为:

《中华人民共和国海关审定内销保税货物完税价格办法》(海关总署令第211号)第四条第二款规定:“属于料件分批进口,并且内销时不能确定料件原进口一一对应批次的,海关可按照同项号、同品名和同税号的原则,以其合同有效期内或电子帐册核销周期内已进口料件的成交价格计算所得的加权平均价为基础审查确定完税价格”。关于涉案货物价值,本案原告A公司属于进料加工企业,由于其短少的保税料件分批进口,且无法与原进口料件批次一一对应。故,被告同乐海关以稽查期间内原告涉案加贸手册项下涉案料件全部进口报关单中,原告自主申报并经海关审核确定的价格为基础,经与原告在调查期间向被告提供的上述价格数据进行比对无误后,采用加权平均的方法确定完税价格,对应缴税款及货物价值进行计核,并据此计核结果作出行政处罚决定,符合法律规定、合理适当。故,对于A公司提出被诉行政处罚决定认定的涉案货物价值明显不当的主张,本院不予采信。

因A公司在执行C53075451792、C53076451028手册期间,同时存在短少保税料件和未经海关许可并办理相关手续,在备案地址外存放保税货物的行为且不能提供正当理由,已违反海关监管规定,故同乐海关对于短少保税料件行为,以《中华人民共和国海关行政处罚实施条例》第十八条第一款第(三)项为据决定对A公司处以罚款人民币25.6万元;对于保税货物厂外存放行为,以《中华人民共和国行政处罚法》第二十七条、《中华人民共和国海关行政处罚实施条例》第十八条第一款第(三)项为据决定对A公司处以罚款人民币1万元合法有据。

海关行政复议诉讼律师张严锋提示:

进料加工中料件分批进口的海关应如何确定其完税价格

《中华人民共和国海关法》第五十五条第一款规定:“进出口货物的完税价格,由海关以该货物的成交价格为基础审查确定。成交价格不能确定时,完税价格由海关依法估定。”

《中华人民共和国海关审定内销保税货物完税价格办法》(海关总署令第211号)第四条第一款规定:“进料加工进口料件或者其制成品(包括残次品)内销时,海关以料件原进口成交价格为基础审查确定完税价格。”第二款规定:“属于料件分批进口,并且内销时不能确定料件原进口一一对应批次的,海关可按照同项号、同品名和同税号的原则,以其合同有效期内或电子账册核销周期内已进口料件的成交价格计算所得的加权平均价为基础审查确定完税价格。合同有效期内或电子账册核销周期内已进口料件的成交价格加权平均价难以计算或者难以确定的,海关以客观可量化的当期进口料件成交价格的加权平均价为基础审查确定完税价格。”

根据前述规定,海关在确定进口料件的完税价格时,原则上是以料件原进口价格为基础审查确定其完税价格。但在实践中,存在料件分批进口的情况,因报关单与进口料件无法一一对应,因此无法确定进口料件的对应批次,此时海关可按照当事人之前进口的同品名、同税号的申报价格,经海关审查无误后,采用加权平均的方法确定进口料件的完税价格。

整理:上海峰京律师事务所 张严锋 乔磊