单位走私犯罪后发生资产重组情形的处理

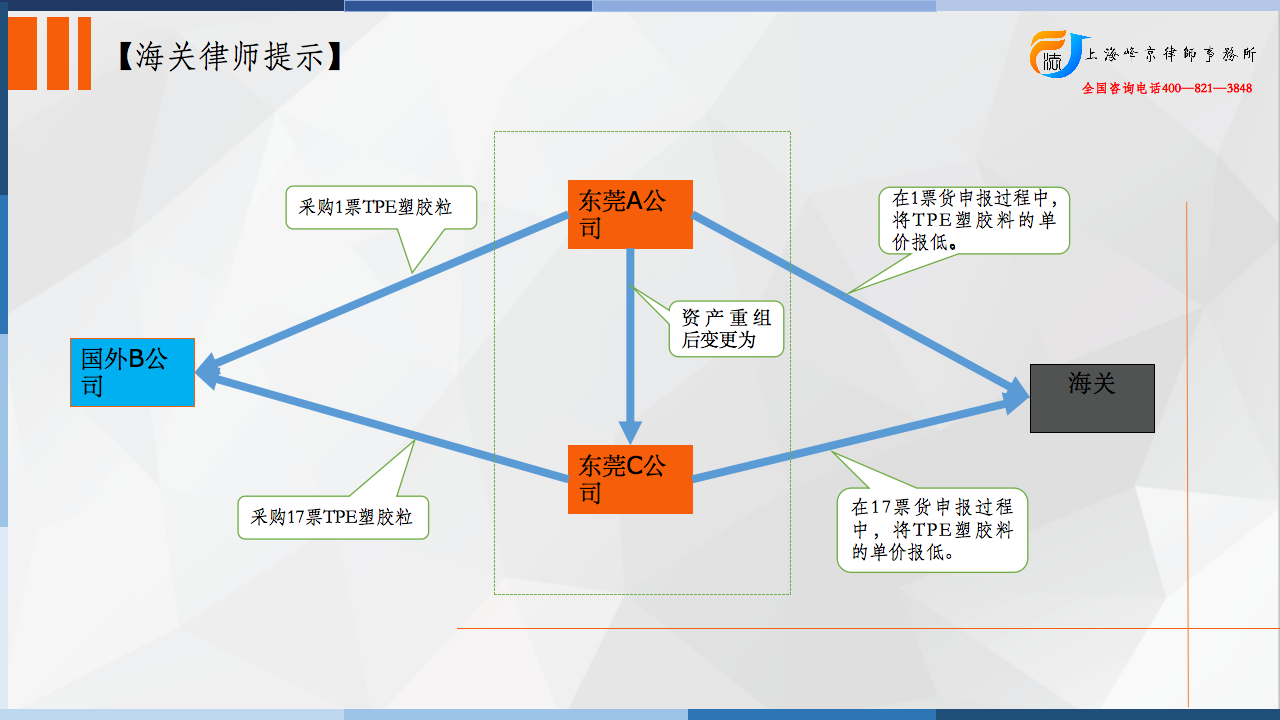

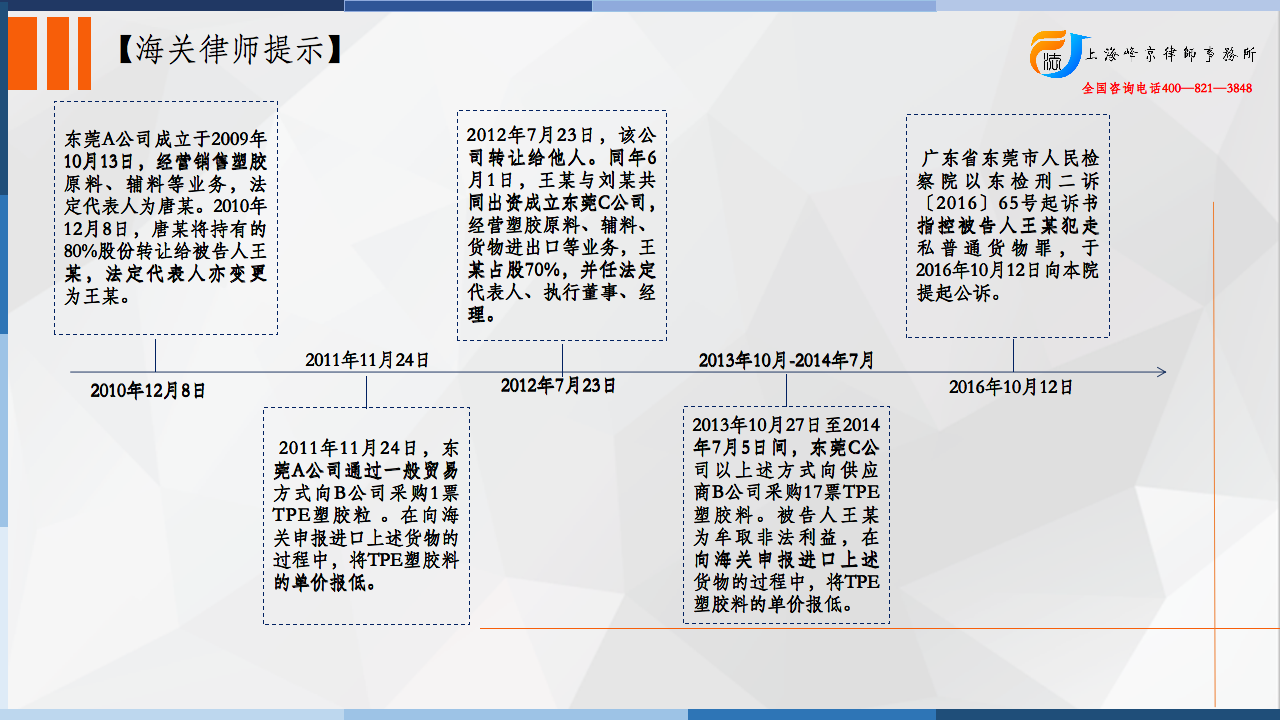

东莞A公司成立于2009年10月13日,经营销售塑胶原料、辅料等业务,法定代表人为唐某。2010年12月8日,唐某将持有的80%股份转让给被告人王某,法定代表人亦变更为王某。2012年7月23日,该公司转让给他人。同年6月1日,王某与刘某共同出资成立东莞C公司,经营塑胶原料、辅料、货物进出口等业务,王某占股70%,并任法定代表人、执行董事、经理。

2011年11月24日,东莞A公司通过一般贸易方式向国外B公司采购1票TPE塑胶粒;2013年10月27日至2014年7月5日间,东莞C公司以上述方式向供应商B公司采购17票TPE塑胶料。被告人王某为牟取非法利益,在向海关申报进口上述货物的过程中,将TPE塑胶料的单价报低。经统计,东莞A公司与东莞C公司以上述方式低报价格走私进口TPE塑胶粒336540千克。经海关核税部门核定,偷逃税款人民币500665.88元。2016年3月25日,王某主动到公安机关投案。

另查明,在本案审理期间,东莞C公司退缴违法所得50万元。

争议焦点:

被告人王某的辩护人提出:A公司之前走私进口1票的数额不应累计计算,因为该公司因发生资产重组已经不存在了。

法院认为:

针对A公司低报价格走私进口的一票不应作为犯罪数额计算的意见,经查,A公司低报价格走私的行为发生在2011年,当时作为该公司法定代表人及具体经手人王某应对此负责。2012年7月,王某将所持股份转让,与他人成立东莞市C公司,并继续低报价格走私进口17票TPE塑胶料。根据最高院、最高检、海关总《办理走私刑事案件适用法律若干问题的意见》的第19条第3款的规定,单位走私负犯罪后,发生分立、合并、或者其他资产重组情形,以及被依法注销、宣告破产等情况的。无论承受该单位权利义务的单位是否存在,均应追究原单位直接负责的主管人员和其他直接责任人员的刑事责任,因此,应将东莞A公司低报价格走私进口的一票予以计算 。

本院认为,东莞A公司及东莞C公司无视国法,违反海关监管规定,低报价格进口塑胶料,偷逃国家税款;被告人王某系公司的法定代表人,决定低报价格进口塑胶料,是单位走私犯罪直接负责的主管人员,其行为已构成走私普通货物罪,依法予以惩处。

张严锋走私犯罪辩护律师团队提示:

单位走私犯罪后发生资产重组情形的处理

根据 《走私意见》第19条的规定以及《刑事诉讼法解释》第287条规定,对单位走私犯罪后发生资产重组案件的处理应注意把握以下三点:

第一,不因重组而免除单位的刑事责任。单位走私犯罪后,单位发生分立、合并或者其他资产重组等情况的,只要承受该单位权利义务的单位存在,应当追究单位走私犯罪的刑事责任。走私单位发生分立、合并或者其他资产重组后,原单位名称发生更改的,仍以原单位(名称)作为被告单位。承受原单位权利义务的单位法定代表人或者负责人为诉讼代表人。

第二,不影响对直接责任人员的责任追究。单位走私犯罪后,发生分立、合并或者其他资产重组情形,无论承受该单位权利义务的单位是否存在,均应追究原单位直接负责的主管人员和其他直接责任人员的刑事责任。

第三,罚金刑的判罚。人民法院对原走私单位判处罚金的,应当将承受原单位权利义务的单位作为被执行人。罚金超出新单位所承受的财产的,可在执行中予以减除。根据《走私意见》的规定,罚金数额应根据单位全部犯罪事实进行判决,只是执行时需要以新单位所承受的财产为限。

整理:上海峰京律师事务所 张严锋 乔磊