连续实施走私行为的如何确定

行为人偷逃税款的税率

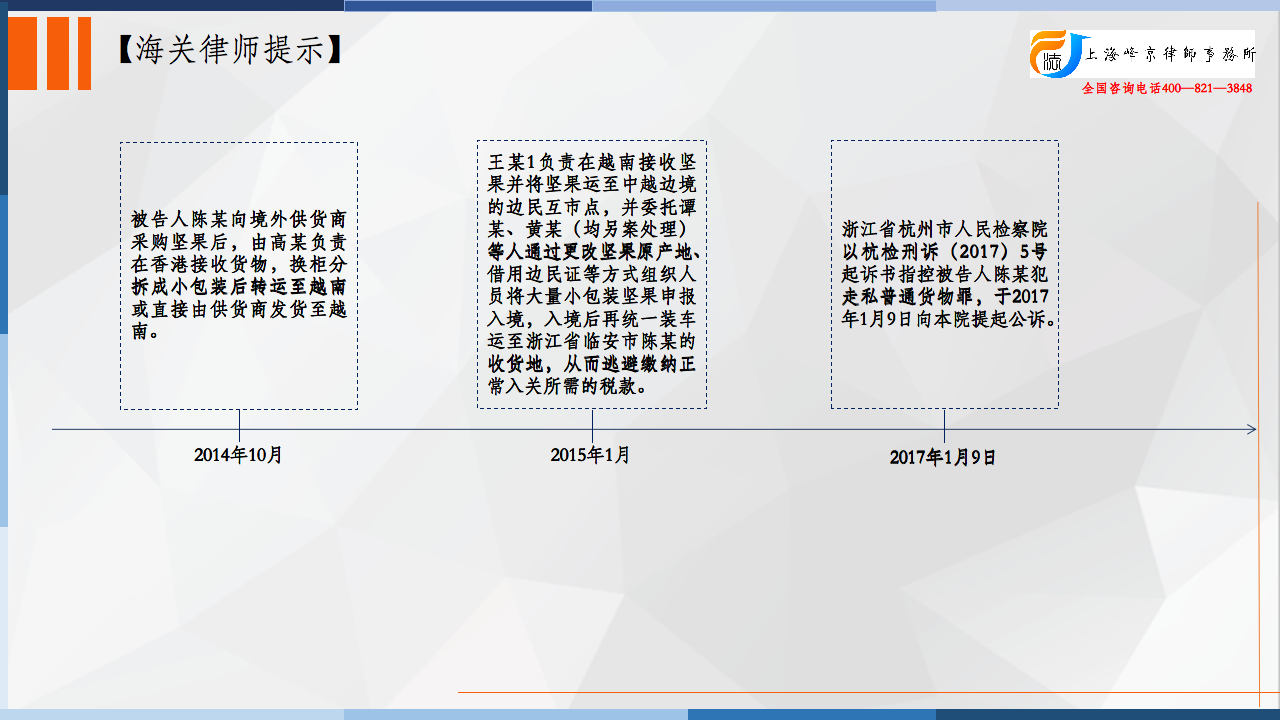

2014年10月至2015年1月期间,被告人陈某为经营坚果加工业务,向境外供货商订购碧根果。为达到偷逃税款、牟取非法利益的目的,被告人陈某利用高某、王某1(均另案处理)走私团伙提供的非法途径,以假借边民互市贸易的方式走私进口坚果:被告人陈某向境外供货商采购坚果后,由高某负责在香港接收货物,换柜分拆成小包装后转运至越南或直接由供货商发货至越南。王某1负责在越南接收坚果并将坚果运至中越边境的边民互市点,并委托谭某、黄某(均另案处理)等人通过更改坚果原产地、借用边民证等方式组织人员将大量小包装坚果申报入境,入境后再统一装车运至浙江省临安市陈某的收货地,从而逃避缴纳正常入关所需的税款。陈某为此向王某1支付每吨坚果约2600元或3000元的费用。被告人陈某以上述方式走私坚果共计273余吨,偷逃税款共计人民币336万余元。

2015年8月3日,被告人陈某向杭州海关缉私局投案,并退赃人民币100万元。被告人陈某归案后检举他人涉毒犯罪行为,查证属实。

争议焦点:

被告人陈某的辩护人提出以下辩护意见:(1)本案走私行为系连续行为,偷逃税额应以行为结束时的税率计核,并扣除已支付的边贸费用;(2)本案应系单位犯罪,而非被告人陈某个人犯罪。

法院认为:

1、关于辩护人所提本案走私行为系连续行为,偷逃税额应以行为结束时的税率计核,并扣除已支付的边贸费用的辩护意见,经查,陈某分批次购买坚果并走私入境,各批次坚果均系独立包装、运输及结算,故陈某每次假借边贸方式将坚果从越南运至广西境内的行为均应认定为一次独立的走私行为,而非无法分立的连续性走私行为。故能查清各次走私行为发生时间的,应以走私行为发生之日的税率计核偷逃税款的数额。另偷逃税款的数额应以实际偷逃的关税、增值税等进行计核,与是否缴纳其他费用无关,且被告人陈某为走私坚果缴纳的边贸费用系其犯罪成本,不应从犯罪数额中予以扣除。故辩护人所提上述辩护意见,本院不与采纳。

2、关于被告人陈某的辩护人所提本案应系单位犯罪,而非个人犯罪的辩护意见,经查,被告人陈某经营的临安A食品厂系个人独资企业,由陈某个人出资经营、承担经营风险并享有全部经营收益,属于典型的非法人企业;本案走私货物的购买、运输及加工销售均由被告人陈某一人决策、控制;货款往来多从被告人陈某个人账户走账,其个人资产与单位资产混同。综上,临安A食品厂在经营过程中不具有意志独立性和财务独立性,并非独立的拟制主体。本案犯罪行为应认定为被告人陈某的个人犯罪,而非单位犯罪。辩护人该辩护意见与本案查证事实及相关法律不符,本院不予采纳。

被告人陈某违反海关监管法规,在明知其进口货物不符合边境互市贸易条件的情况下,利用王某1、高某等人的走私团伙,以变更原产地、借用边贸证等手段假借边贸互市方式从越南运输大量坚果入境,逃避海关监管,偷逃应缴税额特别巨大,其行为已构成走私普通货物罪。

张严锋走私犯罪辩护律师团队提示:

连续实施走私行为的如何确定行为人偷逃税款的税率

连续实施走私行为实践中包含两种情况:一种是走私行为跨度比较长,因此持连续状态的,其实质是一个走私行为;另一种是行为人在一段时间内,连续实施多个走私行为的,其实质是多个独立的走私行为。以上两种情况在确定行为人偷逃税款的税率的时间点存在着差异。

根据《中华人民共和国海关计核涉嫌走私的货物、物品偷逃税款暂行办法》第二十八条 规定,在计核涉嫌走私的货物或者物品偷逃税款时,应当以走私行为案发时所适用的税则、税率、汇率和按照本办法第十六条至第二十五条的规定审定的计税价格计算。具体计算办法如下:

(一)有证据证明走私行为发生时间的,以走私行为发生之日计算;

(二)走私行为的发生呈连续状态的,以连续走私行为的最后终结之日计算;

(三)证据无法证明走私行为发生之日或者连续走私行为终结之日的,以走私案件的受案之日(包括刑事和行政受案之日)计算;同一案件因办案部门转换出现不同受案日期的,以最先受案的部门受案之日为准。

由上述规定可知,针对第一种情况应以连续走私行为的最后终结之日计算偷逃应缴税款的税率,而针对第二种情况,由于每个走私行为都是独立的,因此应以走私行为发生之日计算偷逃应缴税款的税率,本案亦是如此。

整理:上海峰京律师事务所 张严锋 乔磊