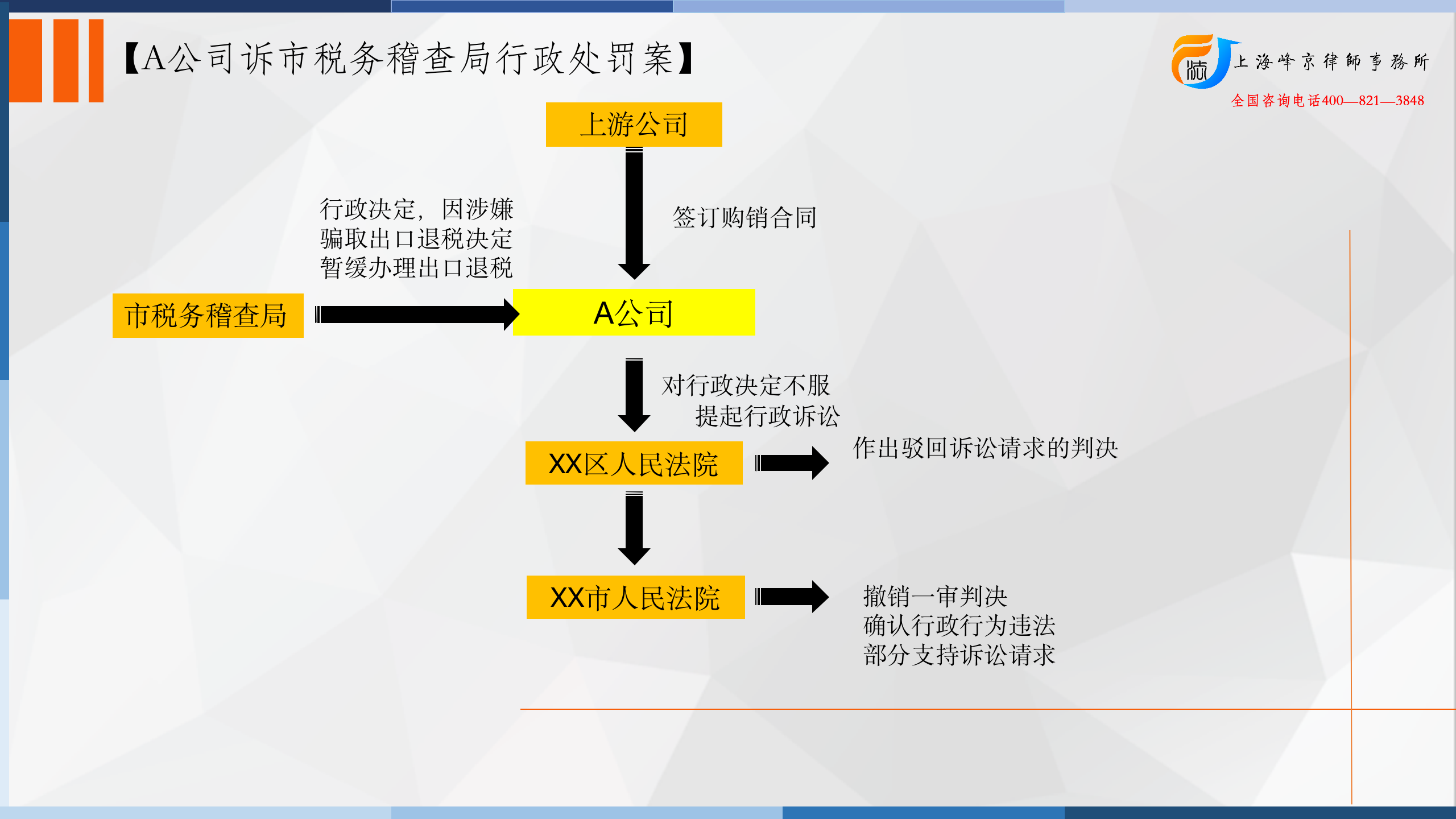

2016年6月15日,因上级交办,常熟税务局稽查局(以下简称“稽查局”)对A公司涉嫌发票违法予以立案查处。同日,稽查局下发检查二股任务通知。2016年6月20日,稽查局向A公司发出税务检查通知,告知决定派徐某某、孟某等人对A公司自2014年1月1日至2015年12月31日期间涉税情况进行检查。2016年6月20日,稽查局向A公司发出调取账簿资料通知书,决定调取A公司2014年1月1日至2015年12月31日账簿、记账凭证、报表和其他有关资料。经调查,确认涉嫌金额3304064.37元。2016年9月18日,A公司法定代表人张某致函常熟国税局,作出关于税收问题的说明,并要求对暂压的退税恢复正常。2016年10月19日,A公司向常熟国税局提出办理出口退税的申请。2016年10月23日,常熟国税局作出熟国税通〔2016〕1003号《税务事项通知书》。主要内容为:常熟市国家税务局稽查局于2016年6月对你公司进行了立案检查,在税务检查过程中,发现你公司有部分毛皮产品涉嫌骗取出口退税,根据《国家税务总局关于<出口货物劳务增值税和消费税管理办法>有关问题的公告》第五条第五项第一目的规定,决定对你公司涉及出口毛皮的3304064.37元退税款暂缓退税。在此期间,稽查局对A公司涉嫌骗取出口一案的检查办理了延期手续,尚未结案。A公司对暂缓办理出口退税不服,向原审法院提起诉讼。

上诉人称:

被上诉人无证据证明上诉人业务存在疑点及涉嫌骗取出口退税,仅以出口货物存在疑点为由作出暂缓退税决定,缺少事实根据。上诉人的供货商黑龙江省嘉荫县B有限公司所在地主管税务机关的复函亦称,上诉人与B公司之间的业务正常,未发现任何疑点,依据国家税务总局2010年第11号公告《出口货物税收函调管理办法》第十五条第(五)项、《全国税务机关出口退(免)税管理工作规范》第七十条第(一)项之规定,退税机关应予办理出口退税。

一审法院判决:

驳回起诉

二审法院判决:

原审判决部分事实未予查清,以致适用法律错误,应予纠正。据此,依照《中华人民共和国行政诉讼法》第七十四条第一款第(一)项、第八十九条第一款第(三)项、《最高人民法院关于执行〈中华人民共和国行政诉讼法〉若干问题的解释》第七十条之规定,判决如下:

一、撤销张家港市人民法院(2017)苏0582行初54号行政判决。

二、确认江苏省常熟市国家税务局作出的熟国税通〔2016〕1003号《税务事项通知书》违法。

一、二审案件受理费各人民币50元,计人民币100元,由江苏省常熟市国家税务局负担。

张严锋走私犯罪辩护律师团队提示:

《国家税务总局关于<出口货物劳务增值税和消费税管理办法>有关问题的公告》第五条第五项第一目规定:“主管税务机关发现出口企业或其他单位的出口业务有以下情形之一的,该笔出口业务暂不办理出口退(免)税。已办理的,主管税务机关可按照所涉及的退税额对该企业其他已审核通过的应退税款暂缓办理出口退(免)税,无其他应退税款或应退税款小于所涉及退税款的,可由出口企业提供差额部分的担保。待税务机关核实排除相应疑点后,方可办理退(免)税或解除担保。1.因涉嫌骗取出口退税被税务机关稽查部门立案查处未结案;……”。经核查,稽查局对上诉人涉嫌骗取出口退税立案查处未结案,常熟国税局对A公司暂缓办理出口退税,符合上述规定。

稽查局延长稽查期限属于税收稽查行为合法性问题,不属于本院对涉案暂缓退税行为的审理范围,但是为保障上诉人A公司的合法权益,增进涉案暂缓退税行为的合理性,本院建议稽查局加快本案税务稽查进程,尽快查处结案。上诉人认为,被上诉人无证据证明上诉人业务存在疑点及涉嫌骗取出口退税,本院认为,暂缓退税是税务机关为保证国家税收安全而实施的保障性措施,被上诉人作出暂缓退税决定,有税务稽查立案审批表、稽查工作审批表等证据予以证实,上诉人是否构成骗取出口退税,并非本案审理范围。对于上诉人提出的被上诉人未明确上诉人哪笔业务涉嫌骗取出口退税退及退税金额问题,被上诉人在诉讼中作出合理解释,本院予以支持。

上海峰京律师事务所

张严锋 赵雪薇