经法院审理查明:

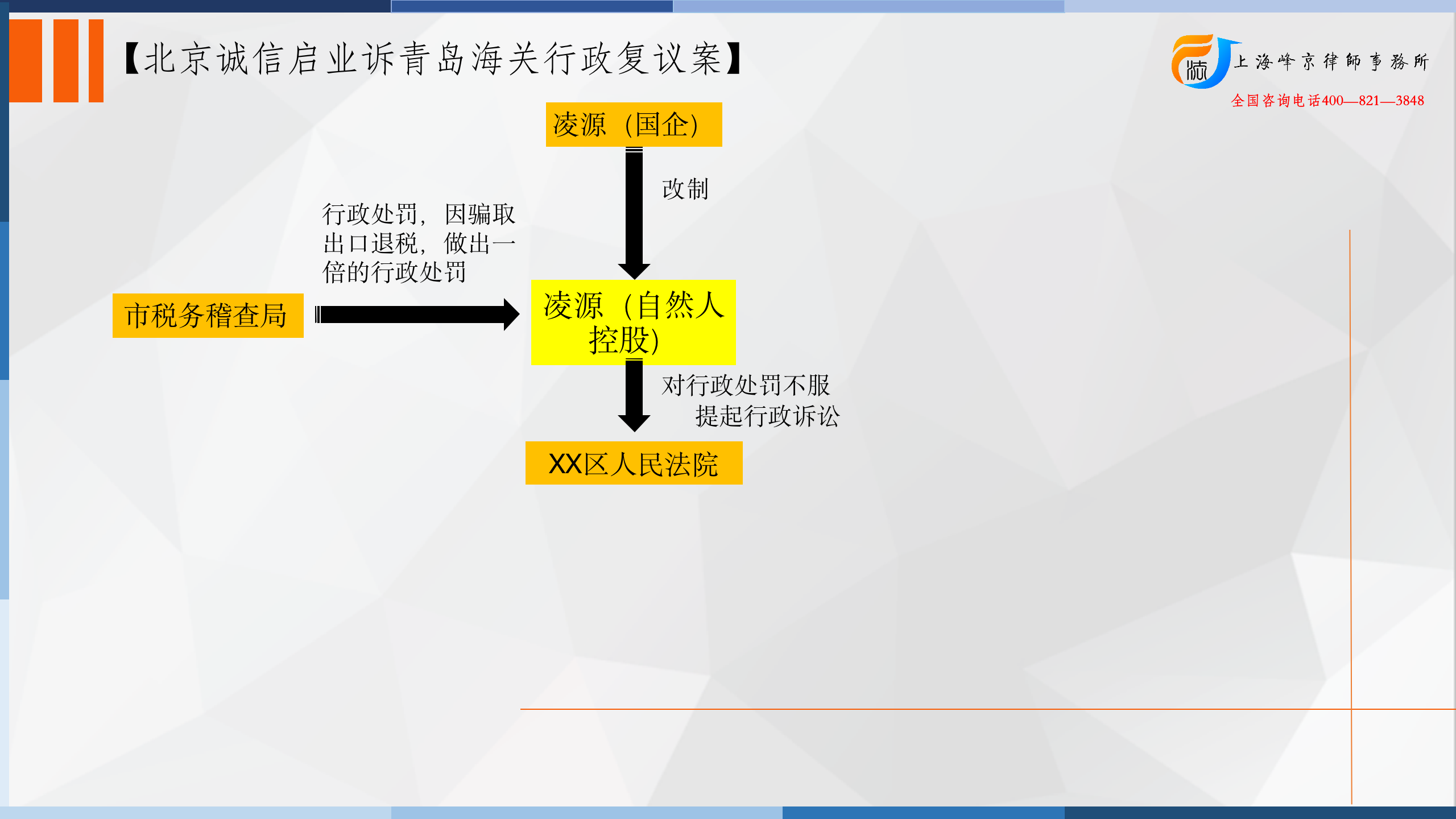

2014年6月9日被告市税务稽查局对A公司涉嫌骗取出口退税款立案查处,稽查所属时间为2012年1月1日至2014年5月31日。2016年7月28日市税务稽查局根据《朝阳市国家税务局重大税务案件审理操作规程》第十二条的规定,将该案件移送市局重大税务案件审理委员会审理,朝阳市国家税务局重大税务案件审理委员会于2016年7月29日受理,审理委员会于2016年8月10日作出朝国税重审决字〔2016〕2号《重大税务案件审理委员会审理意见书》,同意市税务稽查局拟处理意见:“即认为该企业出口骗税事实成立,根据《中华人民共和国税收征收管理办法》第六十六条规定,应追缴已骗退税款9,025,791.59元,并处以一倍罚款,对该企业2014年1月至5月已申报未退税款4,850,035.1元不予退税,建议将案件移送公安机关依法追究相关人员刑事责任”。2016年9月5日市税务稽查局作出朝国税稽罚告〔2016〕9号税务行政处罚告知书,内容为根据《最高人民法院关于审理骗取出口退税刑事案件具体应用法律若干问题的解释》第一条的规定,你单位实施了该规定描述情形的违法行为,根据《中华人民共和国税收征收管理办法》第六十六条的规定,对你单位骗取出口退税款9,025,791.59元,拟处一倍罚款,并告知A公司陈述申辩及申请听证的权力。2016年9月6日A公司向市税务稽查局提出听证申请,2016年9月21日,市税务稽查局组织召开听证会,进行了听证。

2016年10月13日市税务稽查局对A公司作出朝国税稽处〔2016〕10号税务处理决定书,内容为:根据对相关单证及询问笔录及公安鉴定意见,认定A公司采取利用虚假买卖合同、虚假报关箱单等有关出口退税单据、取得非法增值税专用发票等手段,骗取已退出口退税款9,025,791.59元,已申报但未退出口退税款4,850,035.1元。决定对骗取的出口退税款9,035,791.59元予以收缴,已申报未退的出口退税款4,850,035.1元,不予退税。2020年5月27日市税务稽查局对A公司作出朝税稽罚〔2020〕9号税务行政处罚决定书,内容为:我局于2014年6月9日对你单位2013年1月1日至2014年5月31日申请出口退税业务情况进行检查,发现违法事实及处罚决定如下:一、经核查比对,对你单位申报出口退税资料单证、出口海关报关出口单证等资料,以及对相关人员的询问笔录和公安机关对部分单证所加盖公章的鉴定意见等,发现你单位采取利用虚假合同、虚假报关单箱等有关出口退税单据、取得非法增值税专用发票等手段,骗取已退出口退税款9,025,791.59元;二、根据《中华人民共和国税收征收管理办法》第六十六条之规定,对你单位骗取出口退税款9,025,791.59元行为处以一倍罚款,罚款金额9,025,791.59元。

2015年3月30日市税务稽查局认为A公司存在骗取出口退税重大疑点,将案件线索移送公安机关,公安机关于2015年3月31日以A有限责任公司涉嫌骗取出口退税,立案侦查。后移送北票市人民检察院移送审查起诉,北票市人民检察院于2017年9月22日作出北检公诉刑不诉〔2017〕61号不起诉决定书,认为公安机关认定的A公司法定代表人张某某犯罪事实不清,证据不足,不符合起诉条件,决定对张利华不起诉。2017年1月9日北票市人民检察院就涉案的被告人齐某某向北票市人民法院提起公诉,北票市人民法院2017年9月29日作出(2017)辽1381行初12号判决书,认定齐某某虚开增值税发票,向A市国家税务局申报退税2,392,109.23元,取得退税款2,120,276.32元,申报未退271,832.91元,2017年被告人齐某某自愿向凌源市国税局退回税款共计8,832,971.09元,判处齐某某有期徒刑三年,缓刑四年,并处罚金2,167,028.91元。2018年1月8日被告市税务稽查局将公安机关及法院收缴的非法所得192,820.50元缴入国库。

A公司成立于1997年4月25日,属国有控股企业,2014年3月根据朝阳市人民政府朝政发【2002】12号《关于进一步深化国有企业产权制度改革意见》、凌政发【2002】22号凌源市人民政府《关于是指企业产权制度改革实施方案》的规定,凌源市国有资产管理办公室对该企业进行了评估和审计,并将公司财产拍卖给个人,拍卖所得均用于偿还原企业往来,原企业国有资产产权已注销,新企业由自然人控股,继续使用A公司的名称。

争议焦点:

企业改制后,如果有证据证明只是继受了前企业的名称,是否还需要为改制前的骗取出口退税的行为负责?

法院认为:

根据《中华人民共和国税收征收管理法》第十四条“本法所称税务机关是指各级税务局、税务分局。税务所和按照国务院规定设立的并向社会公告的税务机构”和《中华人民共和国税收征收管理法实施细则》第九条……稽查局专司偷税、逃避追缴、欠税、骗税、抗税案件的查处的规定,被告市税务稽查局具有作出被诉行政行为的职权。原告A公司系经凌源市人民政府批准改制的企业,由原国有控股的国有企业经改制变为自然人控股的新公司,企业性质已发生变化,被告查处的行为系改制前国有企业期间发生的行为,两个公司并无法律意义的承继关系,被告将对原企业作出行为的处罚加诸在现企业身上,要求其承担行政责任,没有法律依据。被告称原告公司仅是股东变更,其他均未变更的主张,与事实不符,本院不予采信。

法院判决:

依照《中华人民共和国行政诉讼法》第七十条之规定,判决如下:

撤销被告国家税务总局朝阳市税务局稽查局于2020年5月27日作出的朝税稽罚〔2020〕9号税务行政处罚决定书。

案件受理费50元(原告预交),由被告国家税务总局朝阳市税务局稽查局负担。

如不服本判决,可以在判决书送达之日起十五日内,向本院递交上诉状,并按对方当事人的人数或者代表人的人数提出副本,上诉于朝阳市中级人民法院。

张严锋走私犯罪辩护律师团队提示:

A公司系于1997年4月25日注册成立的国有企业,2014年4月该企业经过正规程序改制并经拍卖从原有国有控股改制为自然人投资公司,改制过程中,原有公司资产已经拍卖。现有公司仅继受了原公司的企业名称,被告作出的行政处罚的行为系原国有控股期间的行为,原告不是涉案行政处罚的适格主体;被告作出的行政处罚所涉及的2013年1月1日至2014年5月31日期间发生的出口骗税行为已经由生效的刑事判决确定了相应的责任人,已将其骗取的税款退回到凌源市国税局,并以判处罚款,原告认为司法机关审理确定了相关责任人并已作出了处罚,被告没有权利及依据再对原告作出行政处罚。

在企业改制后,如果有证据表明,自然人只是继受了前企业的名称,在法律上没有继承关系,则不需要对之前的行为负责。与之相反,若本案中原告无法证明改制前后的割离关系,则需要为之前的行为负责。

上海峰京律师事务所

张严锋 赵雪薇