经法院审理查明:

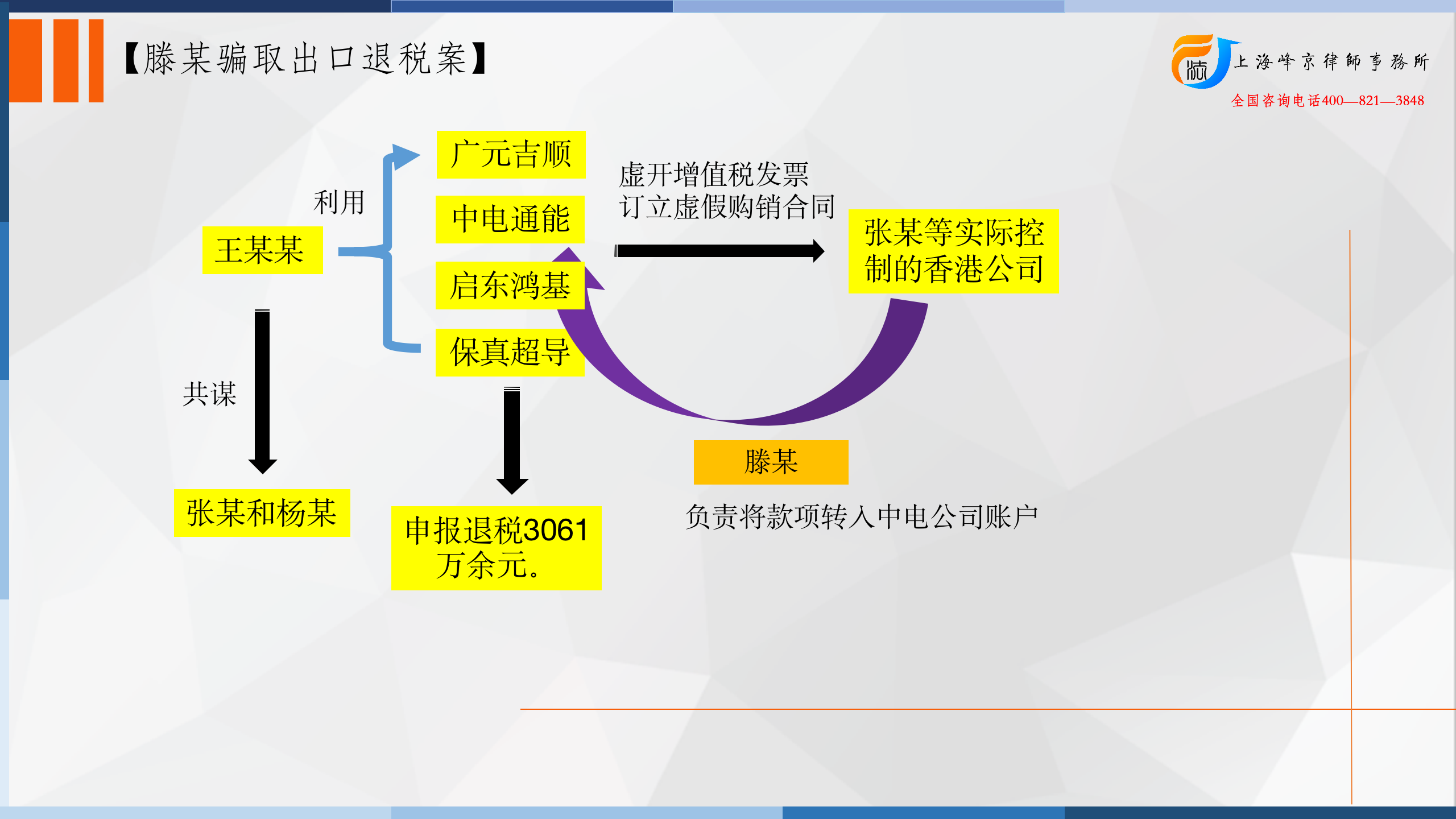

2015年至2017年间,被告人滕某受张某等人(均另案处理)指使,利用广元吉顺电子科技有限公司(以下简称“广元吉顺”)、四川中电通能电力科技有限责任公司(以下简称“中电通能”)、启东鸿基新材料有限公司(以下简称“启东鸿基”)、江苏保真超导科技如皋公司(以下简称“保真超导”)、溧阳垚鑫电子科技有限公司(以下简称“溧阳垚鑫”)等多家公司的名义生产名为“有接头电导体”、“高性能导线”、“电流自动控制模块”等产品,通过虚增产品价值、虚构产品功能等方式,将产品经新兴铸管集团资源投资发展有限公司(以下简称“新兴铸管”)、航天长城贸易有限公司(以下简称“航天长城”)出口至张某等人实际控制的香港公司,共计出口260余单,申报出口退税人民币18000余万元,实际完成退税人民币7000余万元。

2019年12月6日,被告人滕某被抓获。

法院认为:

被告人滕某在他人的组织、指挥下,采用欺骗手段,骗取国家出口退税款,数额特别巨大,其行为已构成骗取出口退税罪,应依法予以惩处。北京市人民检察院第三分院指控被告人滕凯犯骗取出口退税罪的事实清楚,证据确实、充分,指控罪名成立。对于被告人滕某的辩护人所提公诉机关指控滕凯犯骗取出口退税罪证据不足的辩护意见,经查,在案被告人供述及证人证言等证据可以证明滕某主观上明知张某等人虚增产品价值、按照出口退税政策配置产品的金属含量等情况,客观上按照张某的指示负责骗税链条上多环节的转账、资金调配等工作,被告人滕某的上述行为构成骗取出口退税罪,故滕某的辩护人所提相关辩护意见依据和理由不足,本院不予采纳;滕某的辩护人所提其他辩护意见,本院酌情予以采纳。鉴于被告人滕某系受张某等人的指使从事转账等工作,在共同犯罪中起次要、辅助作用,系从犯,且部分犯罪未遂,另本案系适用认罪认罚从宽制度审理,故依法对其减轻处罚。公诉机关的量刑建议适当。

本院根据被告人滕某犯罪的事实,犯罪的性质、情节及对于社会的危害程度,依照《中华人民共和国刑法》第二百零四条、第五十二条、第五十三条、第二十三条、第二十五条第一款、第二十七条、第六十一条、第六十四条及最高人民法院《关于审理骗取出口退税刑事案件具体应用法律若干问题的解释》第一条、第二条、第三条、第七条及《中华人民共和国刑事诉讼法》第二百零一条之规定,判决如下:

一、被告人滕某犯骗取出口退税罪,判处有期徒刑五年六个月,并处罚金人民币六十万元。

(刑期从判决执行之日起计算;判决执行以前先行羁押的,羁押一日折抵刑期一日,即自2019年12月6日起至2025年6月5日止;罚金自判决书发生法律效力后十日内缴纳。)

二、追缴被告人滕某的违法所得,予以没收。

三、在案扣押之物品存档备查(详见“扣押物品清单”)。

张严锋走私犯罪辩护律师团队提示:

骗取出口退税罪在主观方面为直接故意,并且具有骗取出口退税的目的。由于出口企业工作人员的失误,或者产品出口以后由于质最等原因又被退回,造成税务机关多退税款的,因没有骗税的犯罪故意,因此不能以骗取出门退税款罪追究其刑事责任,而只能由税务机关责令出口企业限期退回其多退的税款,属于出口企业失误的,还可按日加收滞纳金。出口企业骗取出口退税的动机,一般是为了完成国家规定的继续享有进出口经营权所必须达到的创汇任务,并从中赚取一定比例的代理出口手续费。但是动机并不影响骗取出口退税罪的成立。

综上所述,骗取出口退税的行为情节严重的话,当事人会触犯刑法。按照刑法骗取出口退税罪的规定,个人犯罪的,量刑从拘役、管制、有期徒刑到无期徒刑不等,并处罚金,没收违法所得。单位犯罪的,除了单位要承担罚金外,直接负责人要承担刑事责任。

在案被告人供述及证人证言等证据可以证明滕某主观上明知张某等人虚增产品价值、按照出口退税政策配置产品的金属含量等情况,客观上按照张某的指示负责骗税链条上多环节的转账、资金调配等工作,被告人滕某的上述行为具有主观故意,构成骗取出口退税罪。

上海峰京律师事务所

张严锋 赵雪薇