上海海关走私案件律师办案实务:如何区分正常携带物品过境与通关走私行为

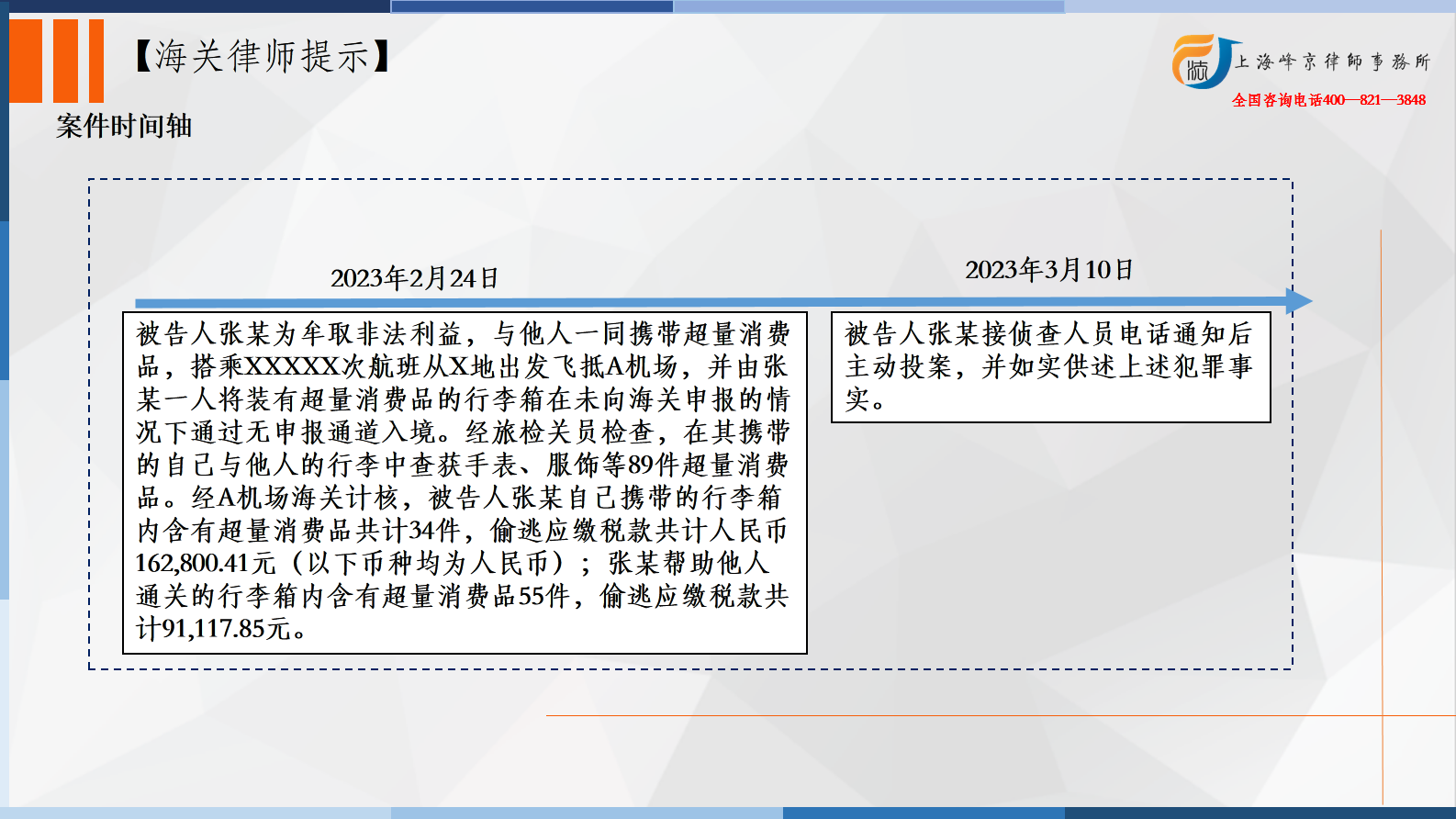

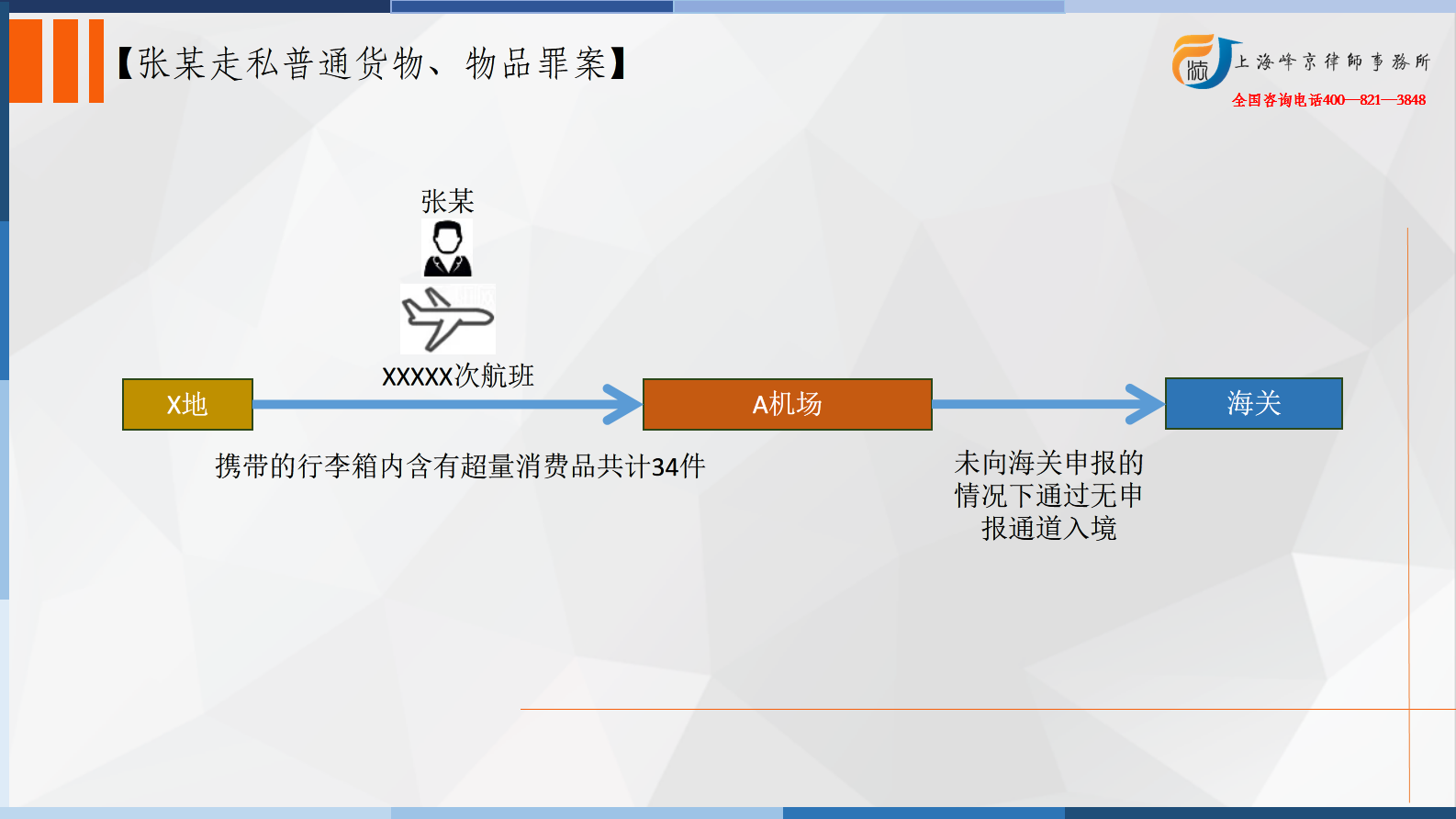

2023年2月24日,被告人张某为牟取非法利益,与他人一同携带超量消费品,搭乘XXXXX次航班从X地出发飞抵A机场,并由张某一人将装有超量消费品的行李箱在未向海关申报的情况下通过无申报通道入境。经旅检关员检查,在其携带的自己与他人的行李中查获手表、服饰等89件超量消费品。经A机场海关计核,被告人张某自己携带的行李箱内含有超量消费品共计34件,偷逃应缴税款共计人民币162,800.41元(以下币种均为人民币);张某帮助他人通关的行李箱内含有超量消费品55件,偷逃应缴税款共计91,117.85元。

争议焦点:如何区分正常携带物品过境与通关走私行为

张严锋走私犯罪辩护律师团队提示:

走私普通货物、物品罪的客体是国家对普通货物、物品进出口监管、征收关税的制度。

《海关法》、《进出口关税条例》等法律、行政法规规定了海关对进出境普通货物、物品进行监管、征收关税的制度。违反上述法规,逃避海关监管,偷逃货物、物品进出境的应缴税款的行为,侵害了国家海关对普通货物、物品进出境的监管、关税征收制度。

本罪的客观方面表现为违反海关法律、法规,逃避海关监管,运输、携带、邮寄普通货物、物品进出国边境、偷逃应缴关税税额较大或者一年内曾因走私被基于二次行政处罚后又走私普通货物、物品的行为。具体行为表现分为以下几种:绕关走私、通关走私、后续走私、简介走私、海上(水上)走私。本案中,张某将在境外采购的大量超额消费品以及他人购买的消费品采用不向海关申报的方式携带入境的行为属于“通关走私”。

本罪的主观方面由故意构成,过失不构成本罪。行为人明知自己的行为违反国家海关监管法律、法规,逃避海关监管,偷逃进出境货物、物品的应缴税额,并且希望或者放任危害结果发生的,应认定为具有走私普通货物、物品的故意。本案中,张某明知自己携带境外采购的大量超额消费品以及他人购买的消费品入境应当缴纳税额,但是张某采用不向海关申报的方式携带入境,具有偷逃应缴税额的故意,有牟取非法利益的犯罪目的,构成走私普通货物、物品罪。

对于正常携带物品过境,根据《中华人民共和国海关对中国籍旅客进出境行李物品的管理规定》及其附表《中国籍旅客带进物品限量表》明确了可以携带过境的物品及规则,相关规定具体如下:

第一类,物品衣料、衣着、鞋、帽、工艺美术品和价值人民币1,000元以下(含1,000元)的其它生活用品自用合理数量范围内免税,其中价值人民币800元以上,1,000元以下的物品每种限一件。

第二类,物品烟草制品、酒精饮料:(1)香港、澳门地区居民及因私往来香港、澳门地区的内地居民,免税香烟200支,或雪茄50支,或烟丝250克;免税12度以上酒精饮料限1瓶(0.75升以下)。(2)其他旅客,免税香烟400支,或雪茄100支,或烟丝500克;免税12度以上酒精饮料限2瓶(1.5升以下)。

第三类,物品价值人民币1,000元以上,5,000元以下(含5,000元)的生活用品:(1)驻境外的外交机构人员、我出国留学人员和访问学者、赴外劳务人员和援外人员,连续在外每满180天(其中留学人员和访问学者物品验放时间从注册入学之日起算至毕业结业之日止),远洋船员在外每满120天任选其中1件免税。(2)其他旅客每公历年度内进境可任选其中1件征税。

上海峰京律师事务所

张严锋 商量