走私案件中,货代公司的股东是否能构成从犯

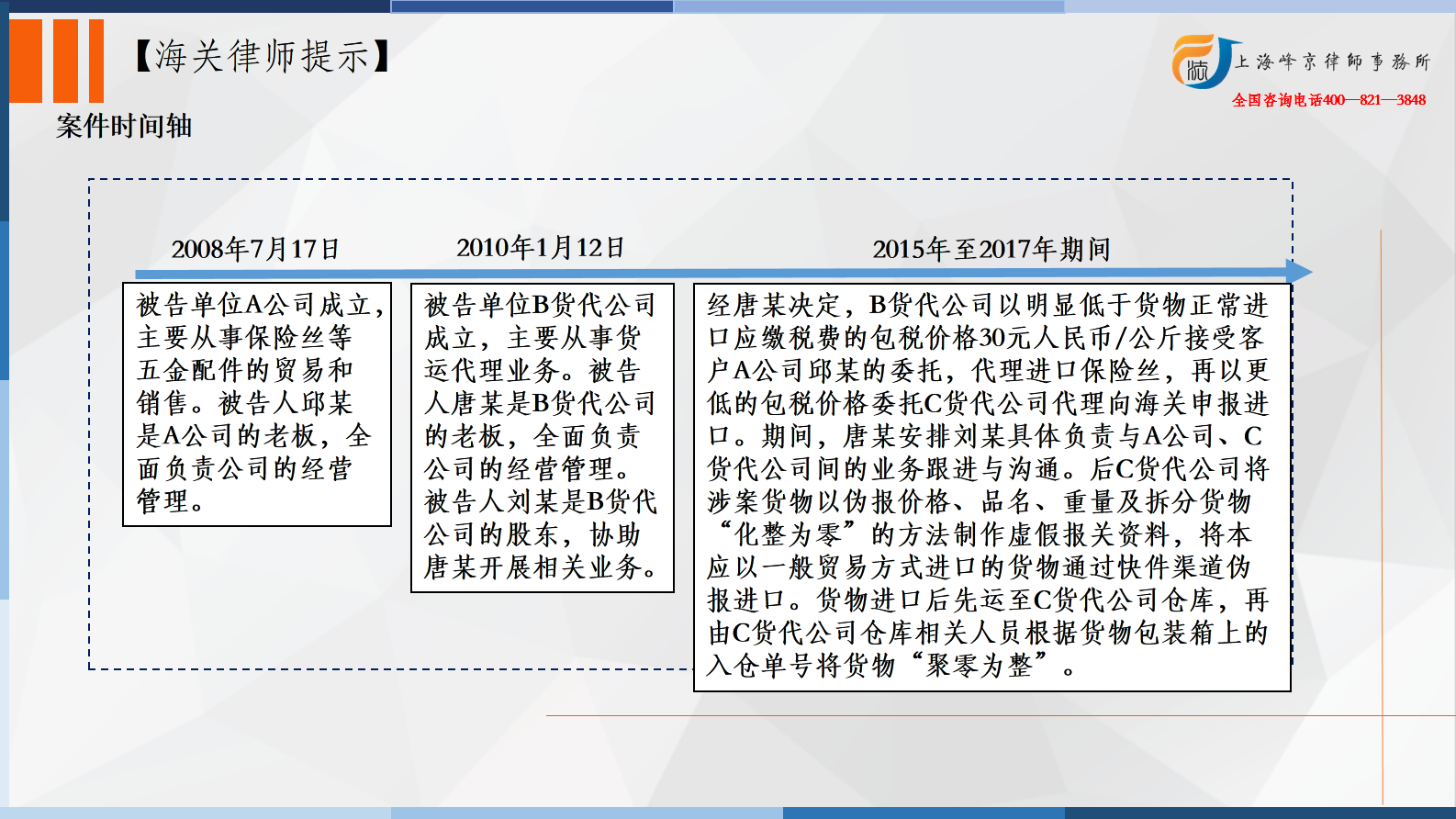

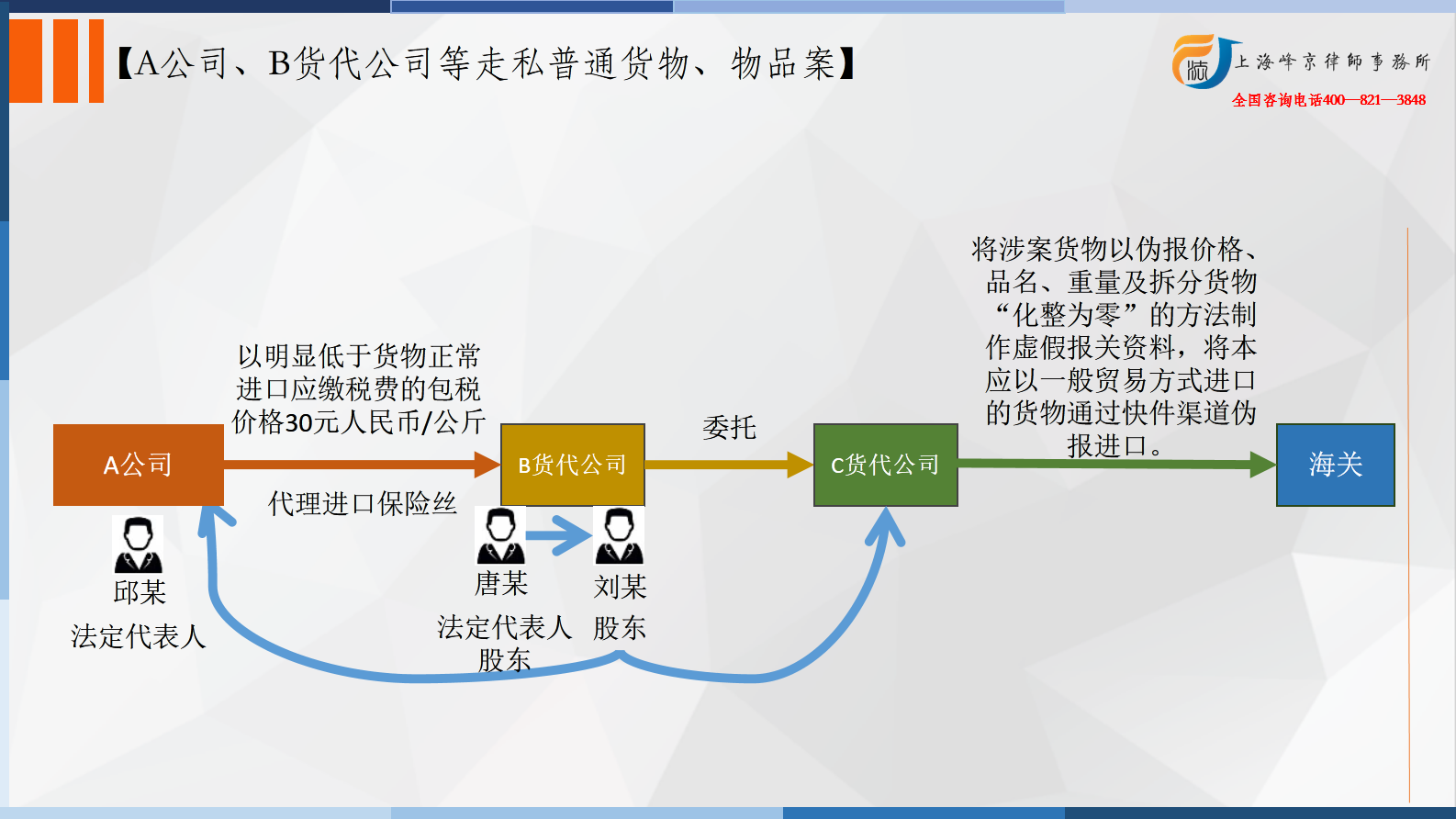

被告单位A公司成立于2008年7月17日,主要从事保险丝等五金配件的贸易和销售。被告人邱某是A公司的老板,全面负责公司的经营管理。

被告单位B货代公司成立于2010年1月12日,主要从事货运代理业务。被告人唐某是B货代公司的老板,全面负责公司的经营管理。被告人刘某是B货代公司的股东,协助唐某开展相关业务。

2015年至2017年期间,经唐某决定,B货代公司以明显低于货物正常进口应缴税费的包税价格30元人民币/公斤接受客户A公司邱某的委托,代理进口保险丝,再以更低的包税价格委托C货代公司代理向海关申报进口。期间,唐某安排刘某具体负责与A公司、C货代公司间的业务跟进与沟通。后C货代公司将涉案货物以伪报价格、品名、重量及拆分货物“化整为零”的方法制作虚假报关资料,将本应以一般贸易方式进口的货物通过快件渠道伪报进口。货物进口后先运至C货代公司仓库,再由C货代公司仓库相关人员根据货物包装箱上的入仓单号将货物“聚零为整”。

经统计,本案涉案保险丝共计21900.48千克,涉嫌偷逃税款人民币共计99.040325万元。

争议焦点:A走私案件中,货代公司的股东是否能构成从犯

张严锋走私犯罪辩护律师团队提示:

一、相关条文

1.《刑法》第一百五十三条规定,走私本法第一百五十一条、第一百五十二条、第三百四十七条规定以外的货物、物品的,根据情节轻重,分别依照下列规定处罚:

(一)走私货物、物品偷逃应缴税额较大或者一年内曾因走私被给予二次行政处罚后又走私的,处三年以下有期徒刑或者拘役,并处偷逃应缴税额一倍以上五倍以下罚金。

(二)走私货物、物品偷逃应缴税额巨大或者有其他严重情节的,处三年以上十年以下有期徒刑,并处偷逃应缴税额一倍以上五倍以下罚金。

(三)走私货物、物品偷逃应缴税额特别巨大或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑,并处偷逃应缴税额一倍以上五倍以下罚金或者没收财产。

单位犯前款罪的,对单位判处罚金,并对其直接负责的主管人员和其他直接责任人员,处三年以下有期徒刑或者拘役;情节严重的,处三年以上十年以下有期徒刑;情节特别严重的,处十年以上有期徒刑。

对多次走私未经处理的,按照累计走私货物、物品的偷逃应缴税额处罚。

2.根据《关于办理走私刑事案件适用法律若干问题的解释》第十六条规定,走私普通货物、物品,偷逃应缴税额在十万元以上不满五十万元的,应当认定为刑法第一百五十三条第一款规定的“偷逃应缴税额较大”;偷逃应缴税额在五十万元以上不满二百五十万元的,应当认定为“偷逃应缴税额巨大”;偷逃应缴税额在二百五十万元以上的,应当认定为“偷逃应缴税额特别巨大”。

走私普通货物、物品,具有下列情形之一,偷逃应缴税额在三十万元以上不满五十万元的,应当认定为刑法第一百五十三条第一款规定的“其他严重情节”;偷逃应缴税额在一百五十万元以上不满二百五十万元的,应当认定为“其他特别严重情节”:

(一)犯罪集团的首要分子;

(二)使用特种车辆从事走私活动的;

(三)为实施走私犯罪,向国家机关工作人员行贿的;

(四)教唆、利用未成年人、孕妇等特殊人群走私的;

(五)聚众阻挠缉私的。

3.最高人民法院公布的第873号(《刑事审判参考》总第93辑)刑事指导案例阐明:在认定各被告单位的主从犯地位时,可以根据各个环节被告单位对走私犯罪所起的作用大小,结合各单位的分工特点,进行认定。具体把握以下几项原则:第一,对主动四处揽货、组织包税进口货物并压缩拼柜、藏匿货物、制作虚假报关单据、联系报关行采用伪报的手段走私货物的,一律认定为主犯,依法按照其所参与的全部犯罪处罚。此类单位无论从提起犯意、组织策划还是非法获利等方面分析,都处于决定性的地位,既是组织犯又是实行犯,应当认定为主犯。第二,对那些为贪便宜、节省生意成本、在支付包税费用后就放任其他单位采取任何形式通关、只关心本单位货物的参与走私的货主单位,按照其在共同犯罪中所起的作用和所处的地位,可以认定为从犯,结合其认罪态度和退赃情节,依法可以从轻处罚。此类被告单位一般都是为了节省开支而被专业揽货走私集团开出较为低廉的“包税”费用所吸引,对走私行为的实施、完成的责任均从属于第一类揽货走私者。第三,对单纯揽货者,或者既是揽货者又是部分货主的,只要没有参与制作虚假报关单据、拆柜拼柜藏匿、伪报低报通关的,按照其在共同犯罪中的作用和地位,也可以认定为从犯,并结合其认罪态度和退赃情节,依法减轻处罚。

二、争议焦点分析

本案中,被告人唐某身为B公司的负责人,决定该公司以明显低于货物正常进口应缴税额的包税价格委托他人代理进口货物,是单位走私犯罪直接负责的主管人员。

唐某的辩护人提出:1.本案中的走私犯罪与被告人在2018年被广州市中级人民法院判处的走私犯罪属于同种罪名的漏罪,不应数罪并罚,而应以此次漏罪与前罪的全部犯罪事实、情节对社会的危害程度合并起来以一罪来量刑做出判决。2.漏罪行为和前罪行为都属于典型的单位犯罪,被告人唐某作为B公司的直接责任人,只承担单位犯罪中直接责任人的责任。3.在漏罪行为和前罪行为中,被告人唐某在本案中处于从犯地位,依法应当从轻或减轻处罚。4.漏罪行为和前罪行为中,被告人唐某均已退回了所有违法所得,未给国家税收造成损失。5.东莞海关辑私分局电话通知被告人唐某时再次配合调查时,唐某自愿前往并完全配合调查。因此,应当认定为被告人唐某构成自首。

就本案而言,唐某及B货代公司以明显低于货物正常进口应缴税费的包税价格30元人民币/公斤接受客户A公司邱某的委托,代理进口保险丝,再以更低的包税价格委托C货代公司代理向海关申报进口,其属于本案走私行为的“黄牛”,首先其并不是货主,其次并没有参与到具体的走私行为中。在支付包税费用后就放任其他单位采取任何形式通关,按照其在共同犯罪中所起的作用和所处的地位,可以认定为从犯,因此唐某构成从犯。

上海峰京律师事务所

张严锋 商量