跨境电商零售进口的相关优惠税率

适用条件

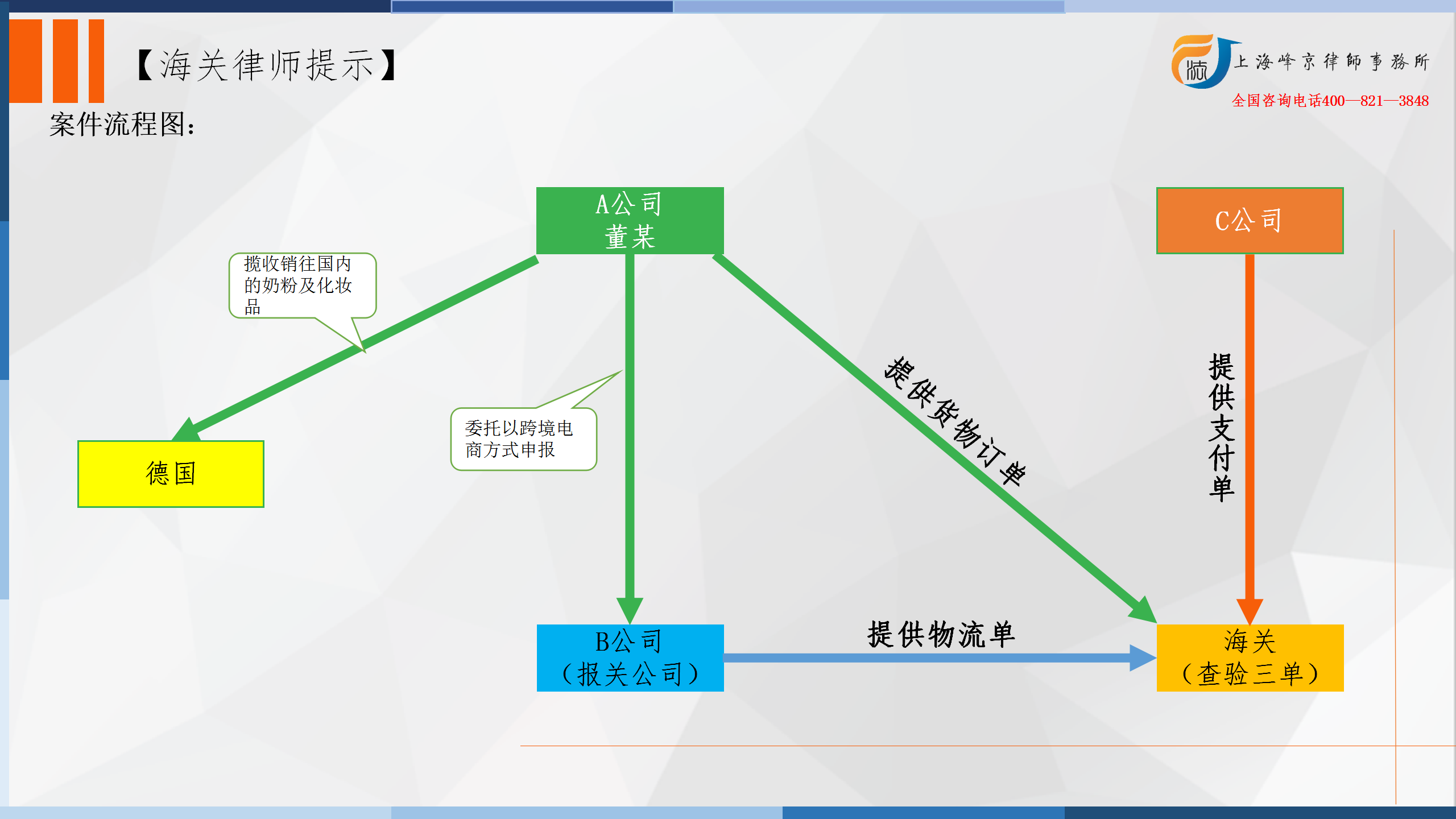

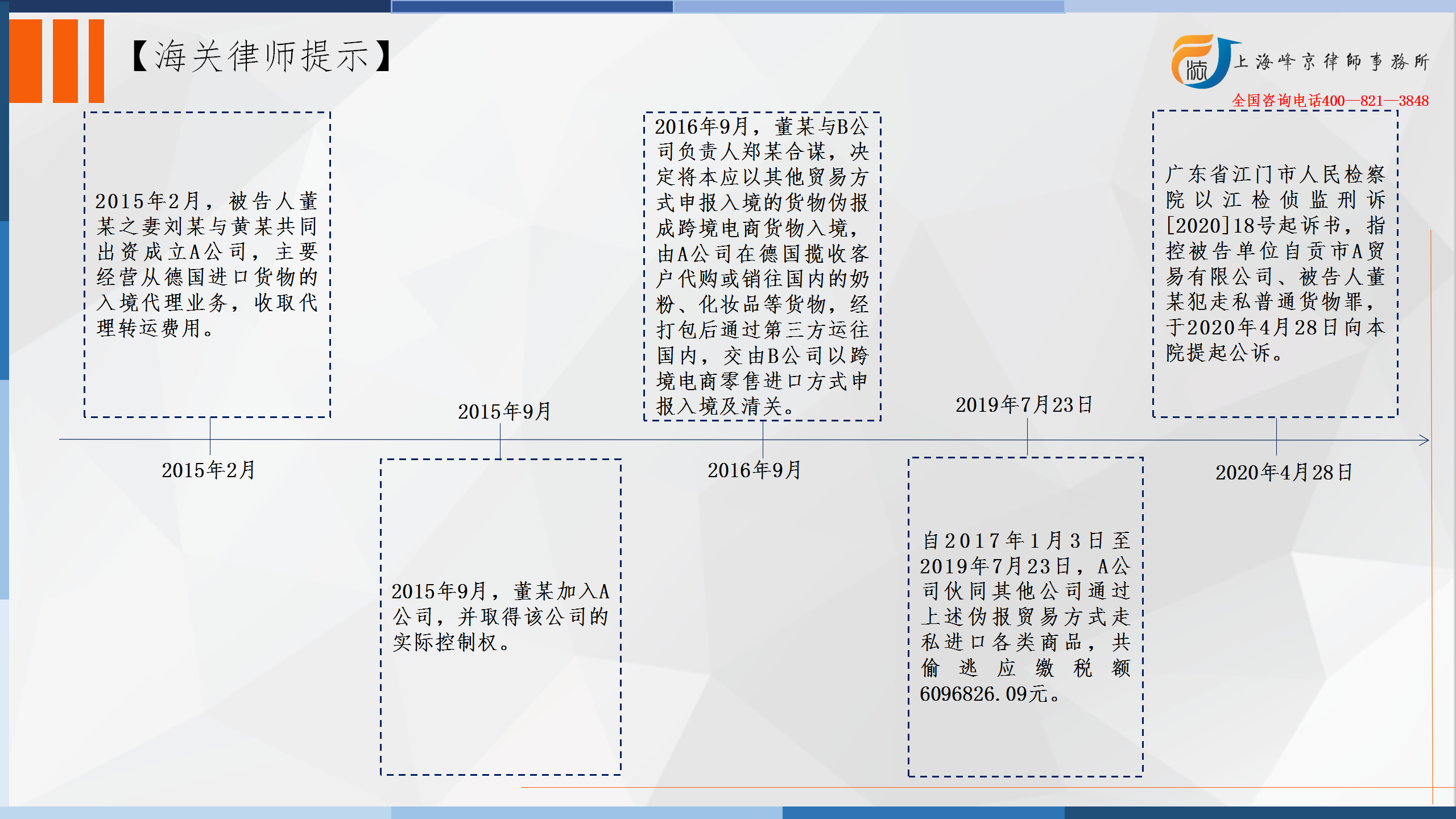

2015年2月,被告人董某之妻刘某(另案处理)与黄某共同出资成立A公司,主要经营从德国进口货物的入境代理业务,收取代理转运费用。2015年9月,董某加入A公司,并取得该公司的实际控制权。2016年9月,董某与鹤山市*******有限公司(以下简称B公司)负责人郑某(另案处理)合谋,决定将本应以其他贸易方式申报入境的货物伪报成跨境电商货物入境,由A公司利用“易欧洲包裹网”物流服务平台,在德国揽收客户代购或销往国内的奶粉、化妆品等货物,经打包后通过第三方运往国内,交由B公司以跨境电商零售进口方式申报入境及清关。期间,A公司根据客户在“易欧洲包裹网”录入的包裹转运信息,通过事前设立的空壳跨境电商平台,制作虚假货物购销订单,使虚假订单与B公司事前提供的物流运单号、A公司向深圳C支付服务公司(以下简称C公司)购买的支付流水号相匹配,制造货物订单、物流单、支付单相互匹配的假象,并分别由A公司、B公司、C公司向海关推送货物订单、物流单、支付单,以达海关对跨境电商零售进口申报的三单比对要求,以此逃避海关监管,享受国家关于跨境电商零售进口税率优惠政策。

经海关核定,自2017年1月3日至2019年7月23日,A公司伙同其他公司通过上述伪报贸易方式走私进口各类商品,共偷逃应缴税额6096826.09元。

争议焦点:

被告单位A公司的辩护人提出:1.本案的偷逃税额计核方式有误,导致核定偷逃税额过高;2.A公司在共同犯罪中起次要作用,应认定为从犯,在偷逃税额以下判处罚金,以体现其从犯地位;3.涉案商品本是跨境电商商品(BC)而不是非贸易性的个人自用物品(CC),应适用跨境电商税率,本案被控伪报贸易方式走私的依据不足。

被告人董某的辩护人提出:1.董某走私的主观恶性和客观危害较小,涉案行为发生在跨境电商BC模式刚刚兴起之时,被告人对A运营模式是否合规认知较为模糊,违法性认识较弱,其从事跨境电商BC的动机并非为偷逃税款。客观方面,A公司的走私行为有真实贸易基础,相比于其他跨境电商全部虚假“刷单”走私,A公司实施“推单”行为的危害性明显较低;2.郑某是本案犯意提起者和教唆者,在伪报贸易方式走私过程中,A公司主要听从郑某的引导和要求,且B公司和郑某负责实施走私物品进境的关键环节,故B公司和郑某是专门从事揽货并组织跨境电商进行走私活动的主导者和主要实施者,在共同犯罪中起主要作用,A公司和董某仅是从犯。

法院认为:

(一)关于A公司偷逃税额核计问题。

经查,A公司通过境外仓库揽收的奶粉、妇婴用品等大量商品,是国外客户通过其他途径购买后转运入境的货物,并非境内消费者在A公司电商平台上真实订购的商品。依法应以一般贸易方式向海关申报入境,并按相应税率缴纳入境税费,不符合享受国家关于跨境电商零售进口的相关优惠税率条件。A公司为少缴货物入境税费,伙同其他公司相互配合“刷单”,刻意制造“三单一致”假象,逃避海关监管,将本应以一般贸易方式向海关申报入境的货物伪报成以跨境电商零售进口方式入境,偷逃应缴税额,故应以一般贸易进口货物税率计核应缴税额。海关关税部门根据相关规定及A公司向海关推送的订单电子数据,综合考虑A公司走私进境的商品中奶粉类商品比较集中,数量巨大,其他商品种类繁杂且部分商品价格失真,难以确定真实计税价格情况,参考价格鉴定机构对奶粉类商品价格的鉴定意见,从有利于被告的原则,就低计核被告单位A公司偷逃税额共计人民币6096826.09元。关税部门计核方式符合法律规定,理据充分。对该计核结果,被告单位A公司及被告人董某均无异议,本院予以确认。

(二)关于被告单位及被告人在共同犯罪中地位、作用问题。

经查,被告单位A公司及被告人董某明知涉案商品并非在本公司跨境电商平台真实销售商品,仍与清关公司、物流公司、支付公司相互配合,以伪报方式偷逃应缴税额,系走私普通货物罪的共犯。被告单位A公司及被告人董某被纠集参与本案,在B公司负责人郑某推荐、指引下从事走私犯罪,并非本案犯意提出者,未参与清关及报关环节,且非偷逃税款的最大获利者,在共同犯罪中起次要作用,系从犯。公诉机关认定被告人董某系从犯,与事实及法律相符,本院予以支持,但未认定被告单位系从犯不当,本院不予支持。

被告单位自贡市A贸易有限公司违反海关法规,逃避海关监管,走私普通货物入境,偷逃应缴税额500万元以上,情节特别严重,其行为已构成走私普通货物罪;被告人董某作为自贡市A贸易有限公司实际控制人,系单位犯罪中直接负责的主管人员,其行为亦构成走私普通货物罪,对被告单位自贡市A贸易有限公司及被告人董某均应依法惩处。

张严锋走私案辩护律师团队提示:

跨境电商零售进口的相关优惠税率适用条件

对跨境电子商务零售进口商品,海关按照国家关于跨境电子商务零售进口税收政策征收关税和进口环节增值税、消费税,完税价格为实际交易价格,包括商品零售价格、运费和保险费。

跨境电子商务零售进口商品消费者(订购人)为纳税义务人。在海关注册登记的跨境电子商务平台企业、物流企业或申报企业作为税款的代收代缴义务人,代为履行纳税义务,并承担相应的补税义务及相关法律责任。代收代缴义务人应当如实、准确向海关申报跨境电子商务零售进口商品的商品名称、规格型号、税则号列、实际交易价格及相关费用等税收征管要素。

近期,利用跨境电商渠道走私名贵箱包、奶粉、化妆品、保健品等商品入境案件屡见不鲜。嫌疑人利用“刷单”手段,向海关申报虚假的订单、支付单、快递单数据,将本应一般贸易进口的商品、货物,以跨境直购方式申报走私入境,经清关出仓后,再将货物通过国内物流分发给国内货主。走私团伙涉嫌通过虚假“三单”(订单、支付单、快递单),利用跨境电商零售进口关税税率为0,增值税、消费税按法定应纳税额70%征收的税收政策赚取差额。

我们认为,享受跨境电商优惠税率必须从主体资格、企业管理、通关管理、场所管理及税收征管等方面都要满足海关相应的要求才可以享受。否则就是典型的通过伪报贸易方式的手段,来享受优惠税率,从而达到偷逃国家税款的目的,依法构成走私犯罪。

整理:上海峰京律师事务所 张严锋 乔磊