走私进口关税配额的货物为何按关税配额外

的税率计算偷逃税款金额

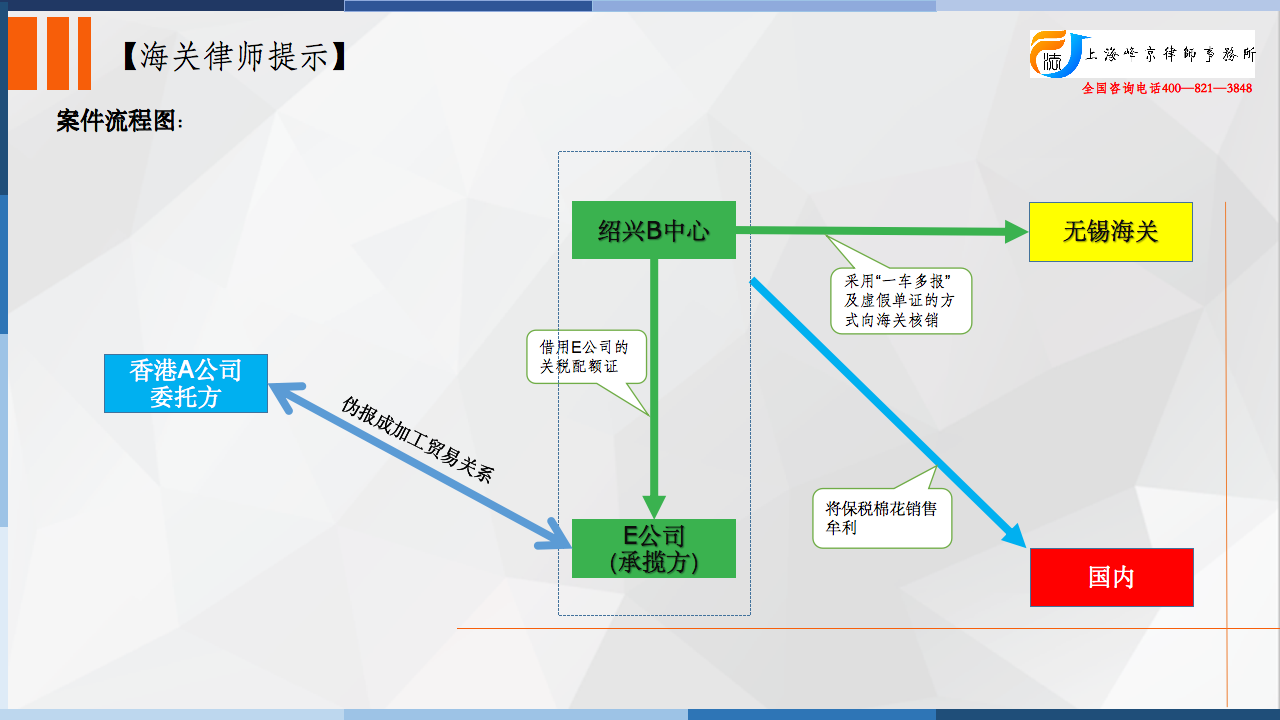

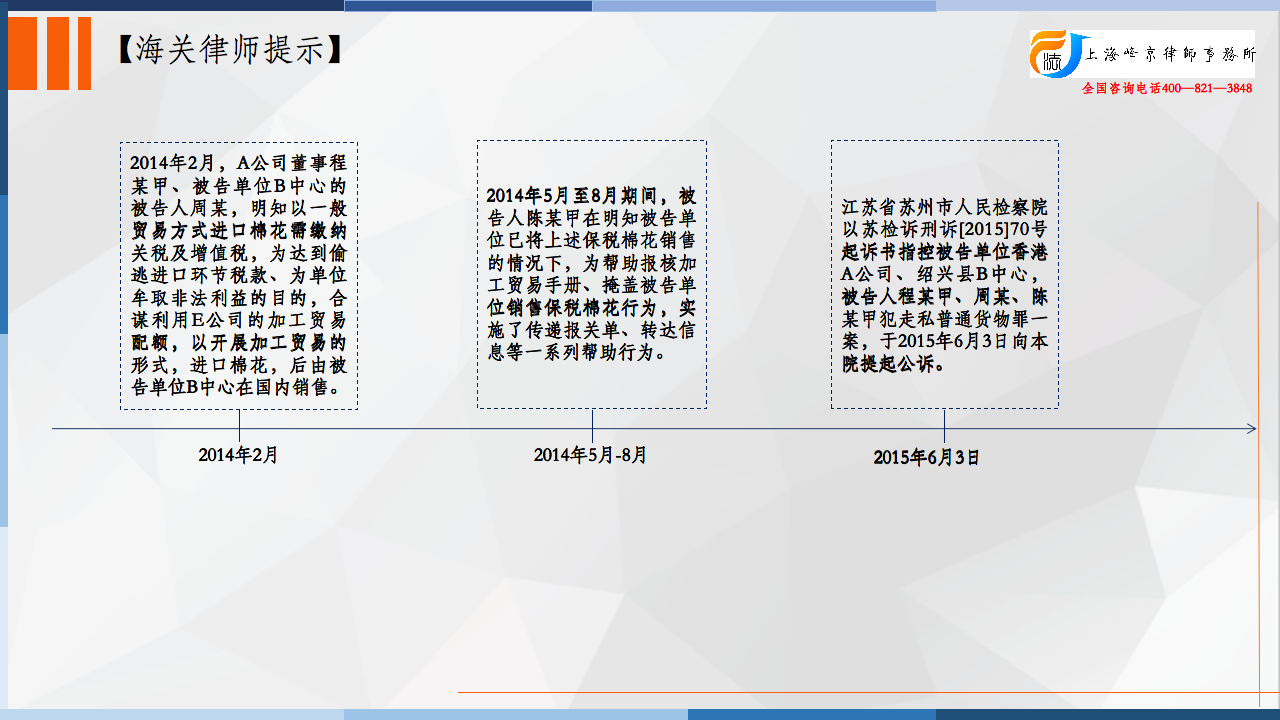

2014年2月,时任被告单位A公司董事的被告人程某甲、时任被告单位B中心法定代表人的被告人周某,明知以一般贸易方式进口棉花需缴纳关税及增值税,为达到偷逃进口环节税款、为单位牟取非法利益的目的,合谋利用E公司2400吨棉花加工贸易配额,以被告单位A公司作为来料加工的委托方,E公司作为承揽方,以开展加工贸易的形式,将本应以一般贸易方式进口的2282168.97千克棉花,伪报为来料加工保税原料进口后,由被告单位B中心在国内销售。经无锡海关核定,以一般贸易方式进口该批棉花应缴税款人民币16661211.06元。

2014年5月至8月期间,被告人陈某甲在明知被告单位已将上述保税棉花销售的情况下,为帮助报核加工贸易手册、掩盖被告单位销售保税棉花行为,实施了传递报关单、转达信息等一系列帮助行为。

为掩盖被告单位销售保税棉花的行为,被告人程某甲安排使用少量非保税棉花生产的棉纱,以E公司名义出口至杭州保税区物流中心,当日再以被告单位B中心名义从保税区内以一般贸易方式进口该批棉纱,之后在不卸货的情况下,反复使用该批棉纱出口后并进口,直至达到E公司加工贸易手册项下的棉纱复出口数量。被告单位B中心在以一般贸易方式进口棉纱过程中,累计虚假进口棉纱2195.84吨,合计缴纳关税及增值税人民币9713956.81元。此外,被告人程某甲还向E公司提供了人民币203026.38元用于缴纳加工贸易保税货物边角料内销税款。

综上,被告单位B中心、A公司实际造成国家税款损失人民币6744227.87元。

争议焦点:

1、起诉书将本案定性为“伪报贸易性质”是定性错误,应当适用《刑法》第一百五十四条;

2、核税证明书适用40%税率核定本案偷逃税款金额是错误的,应当适用1%税率。

法院认为:

(一)关于本案走私行为性质的认定及法律适用。

各辩护人提出本案走私行为性质应属于擅自销售保税货物,适用《刑法》第一百五十四条,而非属于伪报贸易性质,不能适用《刑法》第一百五十三条的辩护意见。经查,本案各被告单位及被告人为达到逃避海关监管,偷逃应缴税款的目的,经预谋后采用了以进料加工方式进口,进口后在国内直接销售,再利用“一日游”骗取手册核销的基本走私方式。该种方式系利用配额证将本应以一般贸易方式进口的棉花以进料加工方式进口,属伪报贸易性质,而非各辩护人认为的“合法进口之后决定内销”的行为,理应适用《刑法》第一百五十三条,该辩护意见不能成立,本院不予采纳。

(二)关于本案计算偷逃应缴税款适用的税率。

各辩护人提出的本案应适用1%关税配额内税率计核偷逃应缴税款的辩护意见。经查,当企业进口来料进行加工后拟在国内销售时,应向海关申请,提供一般贸易进口许可证或登记证明,如果涉及农产品进口关税配额管理的商品,则须提供一般贸易的关税配额证,此时依照《中华人民共和国进出口关税条例》第十二条的规定,适用关税配额内税率。而本案所涉棉花系加工贸易项下的棉花,报关时使用的是来料加工贸易配额证,相关被告单位和被告人在明知该种情形不得擅自内销的情况下,以非法营利为目的,逃避海关监管,偷逃应缴税款,其行为已经构成走私犯罪。按照法律规定,对走私进口关税配额的农产品应按关税配额外进口适用的税率计算偷逃税款金额,故本案适用40%的关税税率无误,辩护人的上述辩护意见不能成立,本院不予采纳。

张严锋走私案辩护律师团队提示:

走私进口关税配额的货物为何按关税配额外的税率计算偷逃税款金额

首先,在加工贸易经营活动中,以假出口、假结转或者利用虚假单证等方式骗取海关核销,致使保税货物、物品脱离海关监管,造成国家税款流失,情节严重的,依照刑法第一百五十三条的规定,以走私普通货物、物品罪追究刑事责任。但有证据证明因不可抗力原因导致保税货物脱离海关监管,经营人无法办理正常手续而骗取海关核销的,不认定为走私犯罪。因此本案的各被告骗取海关核销,在境内销售牟利的行为,均构成走私普通货物罪。

其次,根据《中华人民共和国进出口关税条例》第十二条之规定,按照国家规定实行关税配额管理的进口货物,关税配额内的,适用关税配额税率;关税配额外的,其税率的适用按照本条例第十条、第十一条的规定执行。本案中,涉案的农产品在合法进口时提供关税配额证可以享受配额内的关税税率,但是各被告进口涉案农产品的目的并不是加工贸易,而是为了在向海关核销后在国内销售牟利,属于走私犯罪。根据《农产品进口关税配额管理暂行办法》第三十三条之规定,走私进口关税配额农产品,按关税配额量外进口适用的税率计算偷逃税金额,并按有关法律、行政法规的规定进行处罚。因此,在走私犯罪中计核偷逃的应缴税款时,不应适用关税配额内税率,而应该适用关税配额外的税率进行计算。

整理:上海峰京律师事务所 张严锋 乔磊