走私犯罪中“包税”情况下如何认定

货物的完税价格

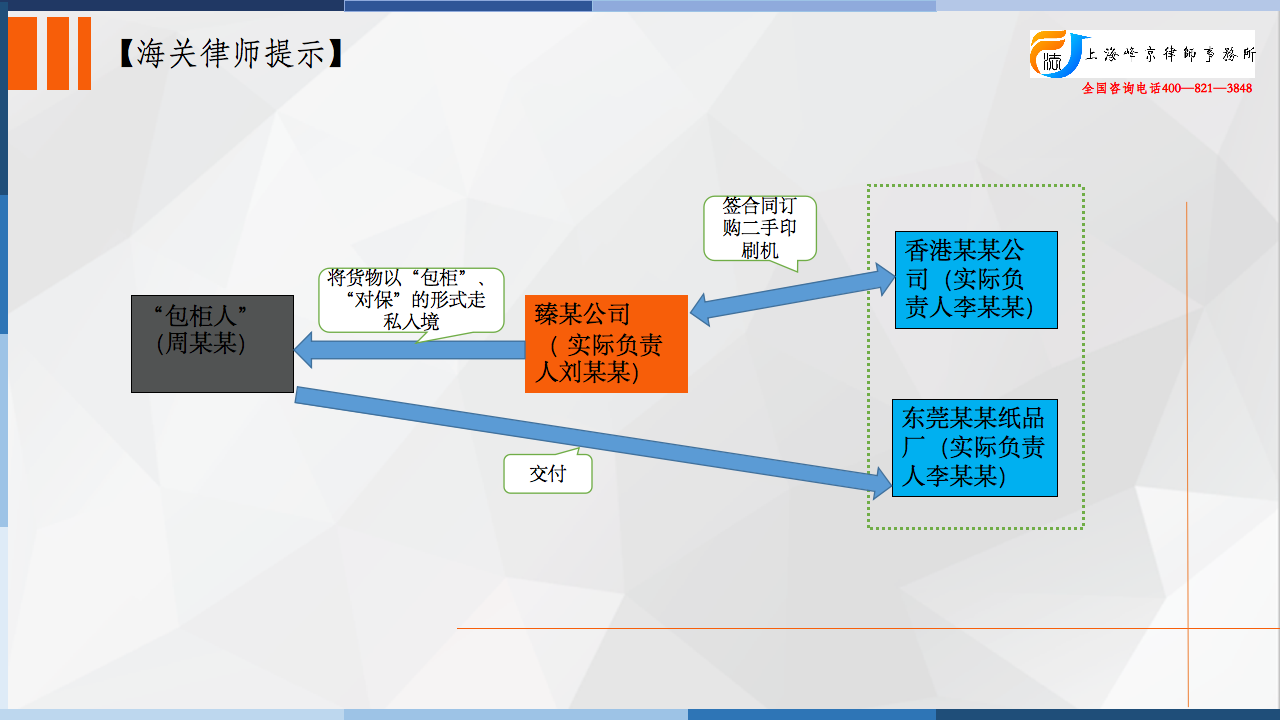

1996年4月,被告人李某某以其在香港登记注册的香港某某纸品厂在东莞全额出资成立被告单位东莞某某纸品厂,并由其本人实际负责经营管理。2010年初,被告单位东莞某某纸品厂因转型升级需要购置印刷机,被告人李某某经中介人熊某某介绍,认识了专门从事销售境外二手印刷机的臻某公司实际负责人刘某某(已判刑),并与刘某某洽谈购买印刷机事宜。被告人李某某在刘某某提供的备选境外二手印刷机中选中了1台德国产海德堡牌二手四色印刷机(型号CD102-4LX,机身编码为:543170,2000年生产)。经与刘某某多次协商,被告人李某某在明知准备购买的二手印刷机在境外,被告单位东莞某某纸品厂无法申请到进口许可证等合法手续,且臻某公司不可能通过合法渠道报关,也无法提供任何合法进口手续给被告单位东莞某某纸品厂的情况下,仍以其香港某某公司的名义与臻某公司签订合同,约定以所谓“包税”、“包证”的方式购买臻某公司通过走私渠道进口的该台二手印刷机。

2010年5月19日,被告人李某某以香港某某公司的名义在香港与臻某公司签订了编号为J100425(JL)的《合约》,订购臻某公司上述二手四色印刷机1台,实际成交总价格为人民币470万元,并约定了其他相关内容。同时,为了能使香港银行提高按揭贷款的比例,被告人李某某还与臻某公司签订了一份总价格为人民币510万元的《合约》,用于向香港某银行贷款。2010年9月份,臻某公司将该台二手印刷机运抵香港,此后,臻某公司将该台二手印刷机装入2个集装箱(集装箱号为OYLU9880534和OYLU2965072),采用“包柜”、“对保”的方式通过香港“包柜人”周某某等人,在未向海关申报的情况下从香港走私进境,并于2010年9月24日运至被告单位东莞某某纸品厂交付给被告人李某某。至案发前,被告单位东莞某某纸品厂已支付了该台二手印刷机的货款,并将该印刷机用于生产。

经汕头海关计核,臻某公司、被告单位东莞某某纸品厂走私上述二手印刷机,偷逃国家应缴税额人民币134.89万元。

争议焦点:

被告人李某某的辩护人认为被告人李某某无罪,并提出了以下具体的辩护意见:1、被告人李某某没有走私犯罪的故意。被告单位东莞某某纸品厂购买二手印刷机的合同已约定批文、关税等费用,证人熊某某的证言及被告人李某某的当庭供述也和上述证据相印证。被告单位东莞某某纸品厂没有《印刷经营许可证》、被告人李某某知道被告单位东莞某某纸品厂不能办理免税,以及二手印刷机已经超过10年,海关不可能给予核准放行等,不能作为推断被告人李某某具有犯罪故意的理由。被告人李某某不具备参与走私作案的动机,也没有分享到走私带来的实际利益,虽然被告人李某某存在疏忽,轻信臻某公司方面的承诺,导致上当受骗,也导致国家税收损失,但没有“明知”或“放任”的犯罪故意,不应当承担刑事上的责任。2、汕头海关核算的本案偷漏税金额及其核算方式不合理,根据购机合约机价为人民币470万元,再根据海关计税规则,可推算出双方的裸机价应为人民币3651903元,实际履行中,由于合同部分履行不能,臻某公司也自动放弃了该人民币50万元尾款,因此,作为核算相关税款基础的实际成交价应为人民币3151903元。以上述裸机价为基础,核算出的关税为人民币315190元,增值税为人民币589406元,合计偷税金额应为人民币904596元。

法院认为:

1、被告单位东莞某某纸品厂及被告人李某某均构成走私普通货物罪。首先,从客观方面看,被告单位东莞某某纸品厂的实际负责人李某某以其香港某某公司的名义与臻某公司在香港签订订购涉案境外二手印刷机的合同、支付货款,臻某公司通过“包柜人”以所谓“包柜”“对保”的方式,将涉案境外二手印刷机偷运进境,交付被告单位东莞某某纸品厂使用,被告单位东莞某某纸品厂签约、支付货款、交接机器等行为与臻某公司共同完成该走私行为,造成偷逃国家应缴税额人民币134.89万元的客观事实。其次,从主观方面看,《中华人民共和国海关法》规定,进口货物的收货人应当向海关如实申报,交验进出口许可证和有关单证,被告单位东莞某某纸品厂的实际负责人李某某应当知晓相关规定,但其在与臻某公司洽谈购买该台境外二手印刷机时就已经知道无法取得进口许可证,臻某公司无法提供报关进口的合法手续的情况下,仍然以所谓“包证”、“包税”的方式向臻某公司购买通过走私渠道进口的二手印刷机,应认定为主观上与臻某公司串通,有共同的走私犯罪故意。被告人李某某在侦查阶段供述,要臻某公司合法进口这台机器只是其最初期望,在得知被告单位东莞某某纸品厂因无法申领到进口许可证、印刷机的生产年限按国家规定也无法申领进口许可证等情况下,只能选择臻某公司提供的“特殊渠道”进口该台二手印刷机,“特殊渠道”说白了就是走私,同案罪犯刘某某及证人黄某的证言也与被告人李某某的供述相互印证,也与双方《合约》中约定价格“包证”“包税”的内容相互印证,真实可信。

2、关于被告人李某某在侦查阶段的供述是否可以作为定案依据的问题。经查,本案侦查机关的取证程序合法,并无证据证明侦查机关在询问或讯问被告人李某某时有诱供或逼供等违法行为,被告人李某某在侦查阶段所作的供述不属于依法可以排除的非法证据,该供述的内容与同案罪犯刘某某的供述及证人黄志恒的证言以及本案的其他相关书证能相互印证,故应当作为定案的依据。

3、关于汕头海关对本案偷逃税额计算是否合法的问题。经查,《中华人民共和国海关计核涉嫌走私的货物、物品偷逃税款暂行办法》第十六条规定:“涉嫌走私的货物能够确定成交价格的,其计税价格应当以该货物的成交价格为基础审核确定。”汕头海关根据该规定,按照成交价格方法,审定涉案合同约定二手印刷机的成交价格人民币470万元为计税价格符合法律规定。涉案二手印刷机的市场价及合同履行过程中尾款未付并不影响海关对本案走私印刷机计税价格的审定。综上,被告单位东莞某某纸品厂、被告人李某某及其辩护人的辩解辩护意见,依据不足,本院不予采纳。

张严锋走私犯罪辩护律师团队提示:

一、进口合同约定货物价格包含相关“税费”,但未列明具体数额的,在认定货物完税价格时能否按照实际发生的数额对该“税费”予以扣除

依照《海关审定进出口货物完税价格办法》第15条的规定,进口货物的价款中单独列明的货物进口后发生的建设、安装、装配、维修等费用,进口关税、进口环节海关代征税及其他国内税,均不计入该货物的完税价格。

法院倾向于认为,在认定货物完税价格时应坚持实质合理性原则。海关在对进口货物计税时均是以实际成交价格为依据,因而对于未单独列明的税收、费用一概不予扣除的方法不可取。

办理具体案件时,应当尽量准确地审核相关“税费”,并予以合理处理。目前办案实践的普遍做法是,对于有证据证明实际发生的合理费用和实际缴纳的税款,在认定完税价格时予以适当扣除。

整理:上海峰京律师事务所 张严锋 乔磊