经法院审理查明:

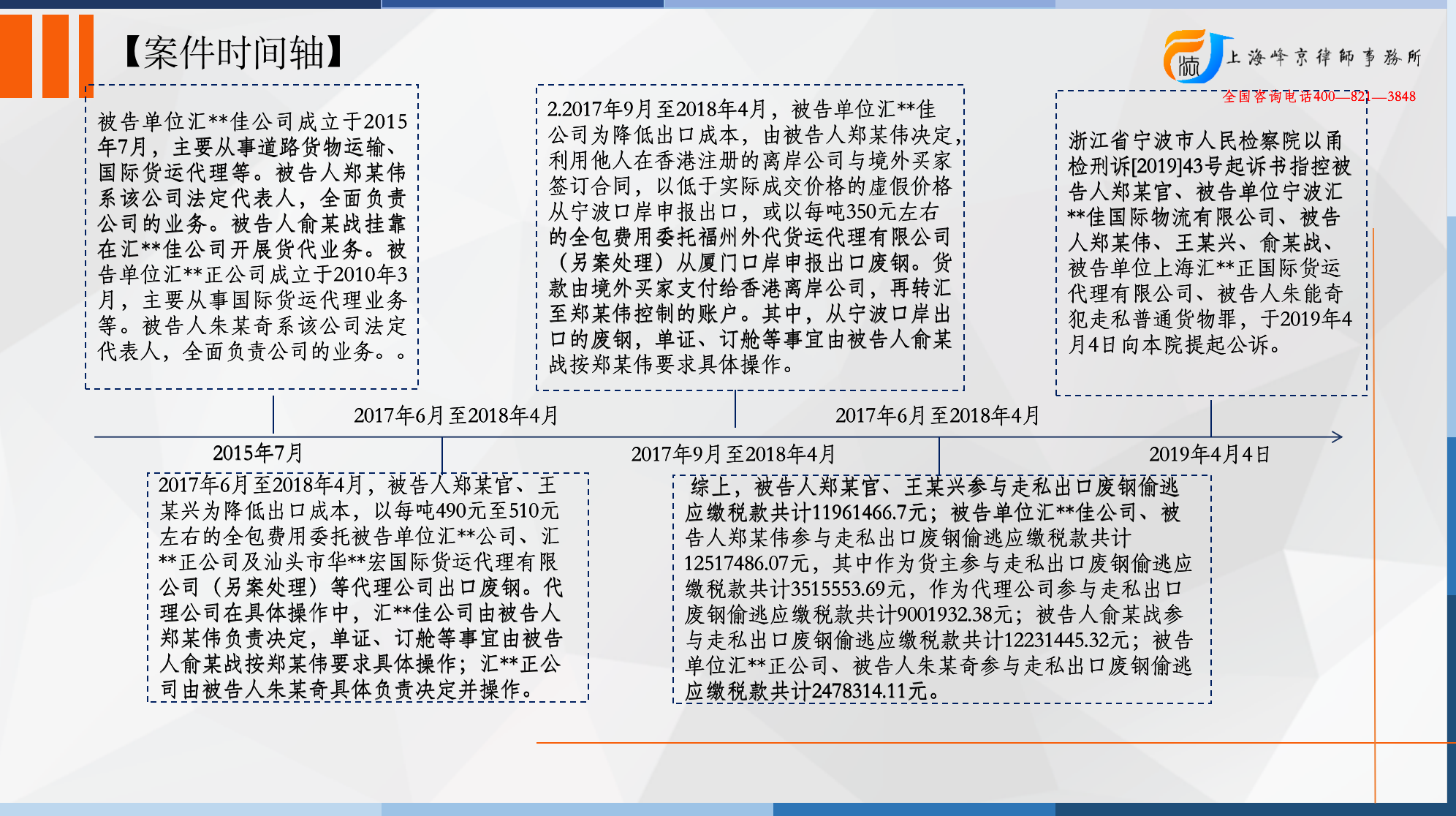

被告单位汇**佳公司成立于2015年7月,主要从事道路货物运输、国际货运代理等。被告人郑某伟系该公司法定代表人,全面负责公司的业务。被告人俞某战挂靠在汇**佳公司开展货代业务。被告单位汇**正公司成立于2010年3月,主要从事国际货运代理业务等。被告人朱某奇系该公司法定代表人,全面负责公司的业务。

1.2017年6月至2018年4月,被告人郑某官、王某兴为降低出口成本,以每吨490元至510元左右的全包费用委托被告单位汇**公司、汇**正公司及汕头市华**宏国际货运代理有限公司(另案处理)等代理公司出口废钢。具体操作中,由郑某官、王某兴委托“陈某兰”(另案处理)控制的香港公司与外商签订真实合同,由郑某官与代理公司商定委托费,代理公司根据郑某官要求与“陈某兰”对接,根据“陈某兰”提供的真实价格资料制作真实单证,又将低于实际成交价格的虚假价格提供给报关公司向海关申报出口。货款由外商支付给“陈某兰”控制的香港公司,再由“陈某兰”汇给郑某官等人控制的个人账户或代理公司控制的账户等。代理公司在具体操作中,汇**佳公司由被告人郑某伟负责决定,单证、订舱等事宜由被告人俞某战按郑某伟要求具体操作;汇**正公司由被告人朱某奇具体负责决定并操作。

经查及经宁波海关关税部门核定,2017年6月至2018年4月,郑某官、王某兴、汇**佳公司、俞某战采用上述方式,走私出口废钢共计25156.7吨,偷逃应缴税款共计8937679.3元,其中307.84吨废钢在宁波口岸出口时,被海关当场查获;2017年8月至2018年4月,郑某官、王某兴、汇**正公司采用上述方式,走私出口废钢共计6453.87吨,偷逃应缴税款共计2478314.11元,其中526.58吨废钢在宁波口岸出口时,被海关当场查获;2017年8月至同年9月,郑某官、王某兴与汕头市华宏国际货运代理有限公司采用上述方式,走私出口废钢共计1926.965吨,偷逃应缴税款共计545473.29元。

2.2017年9月至2018年4月,被告单位汇**佳公司为降低出口成本,由被告人郑某伟决定,利用他人在香港注册的离岸公司与境外买家签订合同,以低于实际成交价格的虚假价格从宁波口岸申报出口,或以每吨350元左右的全包费用委托福州外代货运代理有限公司(另案处理)从厦门口岸申报出口废钢。货款由境外买家支付给香港离岸公司,再转汇至郑某伟控制的账户。其中,从宁波口岸出口的废钢,单证、订舱等事宜由被告人俞某战按郑某伟要求具体操作。

经查及经宁波海关关税部门核定,2017年9月至2018年4月,汇**佳公司、俞某战以低报价格方式,走私出口废钢共计10424.619吨,偷逃应缴税款共计3229512.94元,其中190.46吨废钢在宁波口岸出口时,被海关当场查获;2017年11月至同年12月,汇**佳公司与他人以包通关方式低报价格,走私出口废钢955.83吨,偷逃应缴税款共计286040.75元。

3.2018年4月,被告单位汇**佳公司以每吨500元的全包费用接受蒋某(另案处理)委托代理出口废钢后,以低于实际成交价格的虚假价格向海关申报出口。具体操作中,汇**佳公司由被告人郑某伟负责决定,单证、订舱等事宜由被告人俞某战按郑某伟要求具体操作。

经查及经宁波海关关税部门核定,2018年4月,汇**佳公司、俞某战与他人采用上述方式,走私出口废钢214.718吨,偷逃应缴税款64253.08元,上述废钢在宁波口岸出口时,被海关当场查获。

被告人朱某奇于2018年6月4日主动至镇海海关缉私分局投案,并如实供述了主要犯罪事实。

案发后,被告单位汇**正公司主动上缴违法所得500000元以及支付相关查验费等费用;宁波海关已将上述查获的涉案废钢依法拍卖。本院审理期间,被告单位汇正公司退缴200000元,上述款项现由本院暂扣。

综上,被告人郑某官、王某兴参与走私出口废钢偷逃应缴税款共计11961466.7元;被告单位汇**佳公司、被告人郑某伟参与走私出口废钢偷逃应缴税款共计12517486.07元,其中作为货主参与走私出口废钢偷逃应缴税款共计3515553.69元,作为代理公司参与走私出口废钢偷逃应缴税款共计9001932.38元;被告人俞某战参与走私出口废钢偷逃应缴税款共计12231445.32元;被告单位汇**正公司、被告人朱某奇参与走私出口废钢偷逃应缴税款共计2478314.11元。

争议焦点:

被告人郑某伟辩护人认为,1.关于起诉书指控的第3点犯罪事实,该起走私是由俞某战(挂靠人)私下接受蒋某的委托做的,应由俞某战自行承担,汇**佳公司及郑某伟并不知情,不应计入汇**佳公司及郑某伟的犯罪数额之中;

法院认为:

关于被告人郑某伟的辩护人对起诉书指控郑某伟的部分犯罪事实有异议的辩护意见,经查,依据证人证言所述及被告人郑某伟、俞某战等人的供述等证据,证实相关走私犯罪均系被告单位汇**佳公司、被告人郑某伟、俞某战合作完成,并各取利益;且货主方系委托汇**佳公司代理报关,故所谓汇**佳公司及被告人郑某伟并不知情与查明的事实不符,而被告人郑某伟在庭审中对指控的犯罪事实并无异议,自愿认罪、悔罪。故该辩护意见本院不予采纳。

张严锋走私犯罪辩护律师团队提示:

挂靠经营即是指企业、合伙组织、个体户或者自然人与另外的一个经营主体达成挂靠协议,然后挂靠的企业、合伙组织、个体户或者自然人使用被挂靠的经营主体的名义对外从事经营活动,被挂靠方提供资质、技术、管理等方面的服务并定期向挂靠方收取一定管理费用的经营方式。

从民法上讲《最高院〈中华人民共和国民事诉讼法〉意见》第43规定,个体工商户、个人合伙或私营企业挂靠集体企业并以集体企业的名义从事生产经营活动的,在诉讼中,该个体工商户、个人合伙或私营企业与其挂靠的集体企业为共同诉讼人;第五十二条规定,借用业务介绍信、合同专用章、盖章的空白合同书或者银行账户的,出借单位和借用人为共同诉讼人。

刑法上单位分支机构、内设机构实施犯罪行为,如果成立单位犯罪需要明确除了外观上具有以单位的名义实施、利益归属单位外、还需要体现单位意志即单位领导人员同意或者默许。

本案中,俞某战为汇**佳公司的挂靠人员,其以被挂靠企业汇**佳公司的名义对外代理出口业务,且被挂靠单位获取相应收入,领导知情此事,那么被挂靠单位应担当相应的刑事责任。

整理:上海峰京律师事务所 张严锋 耿雪原