经法院审理查明:

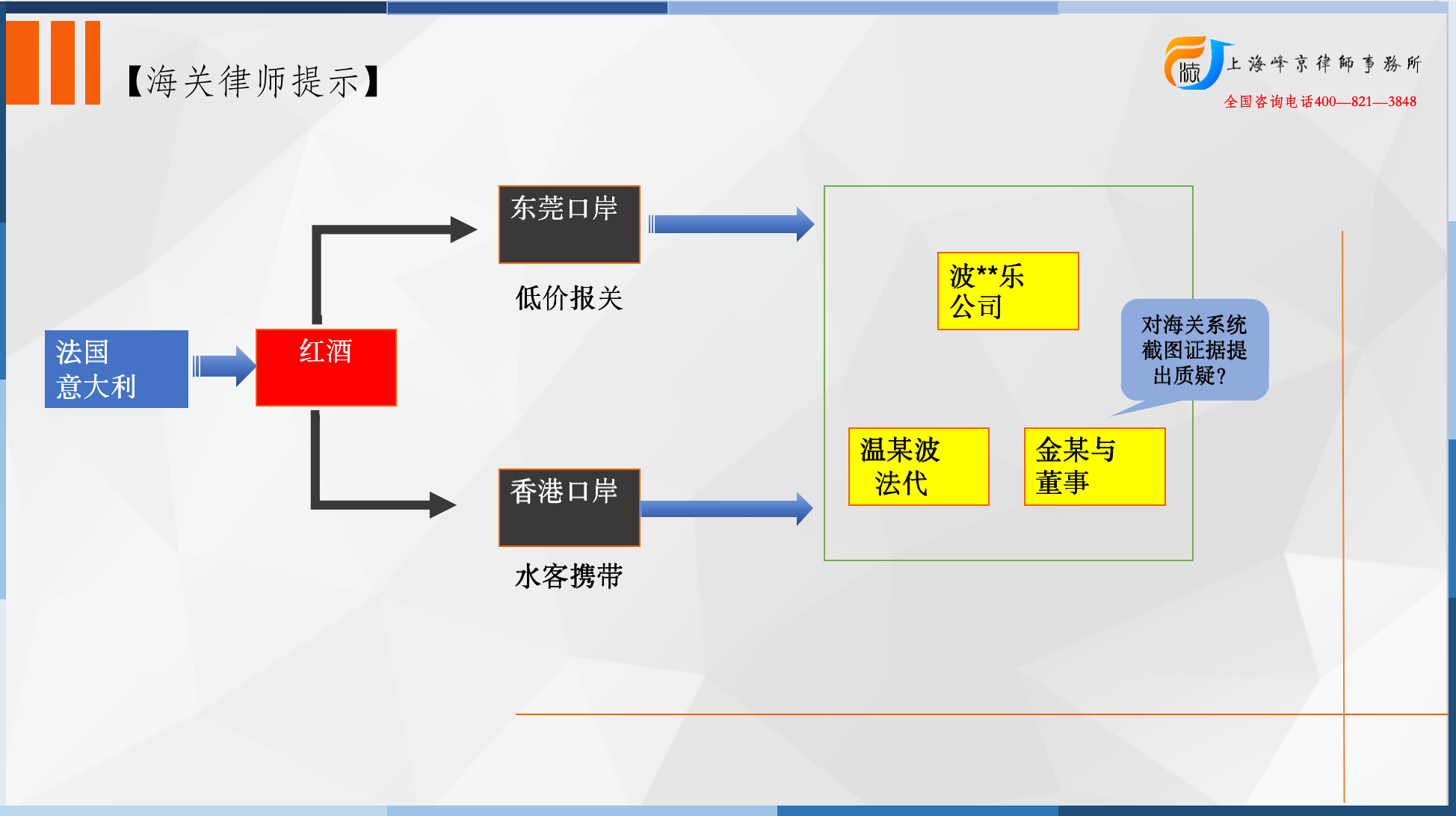

上诉单位波**乐公司成立于2008年7月11日,上诉人温某波系该公司法定代表人,上诉人金某与系该公司执行董事,二人均为波**乐公司的股东,波**乐公司的进口及销售事宜均由二人共同商议后决定并负责。2011年1月至2016年9月,上诉人温某波、金某与经共同商议后,决定以波**乐公司的名义,从法国、意大利等地采购中、低端红酒,并整柜进口用于在国内销售以牟利。为了降低经营成本,牟取非法利益,在上述红酒报关过程中,经上诉人温某波、金某与二人共同决定,以二人自行修改申报单价或者指使公司文员按照其二人的意思来修改申报单价的方式,并按照修改后的虚假价格来制作相应的报关资料,最终波**乐公司以一般贸易低报价格的方式向东莞海关申报进口。

此外,2008年至2015年,上诉人温某波通过注册成为英国某红酒交流平台会员的方式,从境外购买高端红酒,待上述进口红酒运到香港后,再由上诉人金某与安排水客携带入境,金某与会按照每瓶30元到480元不等的价格,按照水客所携带红酒的价值大小来支付相应的运费。经查,上诉单位波**乐公司以低报价格的方式进口酒类涉嫌偷逃应缴税额达3001318.51元;以水客走私方式入境的酒类涉嫌偷逃应缴税额达2467053.14元。

争议焦点:

上诉人金某与上诉及其辩护人辩护提出:1.原判认定波**乐公司走私的数额,事实不清、证据不足。(1)低报价格部分有35项仅有海关综合业务管理系统的截图,与实际发票不能对应,应予扣减;6项存在品名、数额与实际发票不符的情形,应予扣减;1项实际发票酒类品名、年份、数量等与报关资料不相符,应予扣减,综上,低报部分所涉偷逃应缴税额仅为228万余元。

法院认为:

1.低报部分。(1)对于辩护人所提原公诉机关补充提交的海关综合业务管理系统截图不足以证实波**乐公司35票红酒进口报关且存在低报走私情况的理由,经查,虽然侦查机关未提交对应的纸质报关资料,但相关截图显示报关单基本信息、报关单表体信息以及税单信息,内容详实具体,与相对应的核税证明书上显示的品名、申报单价和数量、税则号列、成交价格、成交发票号码等信息一致,且经一审庭审出示、质证,应予认定。(2)原判根据存疑有利于被告原则,已经依法扣减《海关核定证明书》中已经退运的第35、43、47票及存在品名、数量与实际发票不符情况的第83、84、85、116、117、118票所对应的偷逃税额部分;对于辩护人所提第134票也存在品名、数量与实际发票不符情况并应予扣减的理由,经核对,第134票对应报关单号为520xxxx310xxxxxx52,对应发票号为xxxxxx,品名、单价和总金额一致,上诉人温海波对相关发票签认内容属实,应予认定。

张严锋走私犯罪辩护律师团队提示:

证据是刑事诉讼的基石,对于准确定罪量刑具有至关重要作用。对电子证据的审查认定同样考虑三性原则,即真实性、合法性、关联性。

1、真实性方面∶ 实务中,真实性存在问题的电子证据,常见的情况为在收集、提取时,并未全部收集,或仅收集了涉及犯罪的部分。此时报关材料便不能反映案件真实的情况,真实性存疑。

2、合法性方面∶电子证据的提取存在相关的程序及规定,对于介质的封存、证据的调取等,均有明确的指引。在走私案件中,假设相关文件均通过电子邮箱进行传送,此时对于电子邮箱中的文件系通过侦查人员自行下载,还是通过电子邮箱运营商进行后台调取,二者的证明能力存在较大的差异,亦导致不同来源的电子证据合法性的确认上存在不同。

3、关联性方面∶典型的涉及关联性问题,便系对于《核定证明书》的覆盖性情况,在走私案件中,行为人如仅从事了部分走私业务,此时考虑行为人的《核定证明书》中所反映的走私数额,是否全部为行为人所为。对于涉案的偷逃税额大于行为人行为范围的,应予以扣除。

本案中,辩护人对海关系统平台的截图的电子证据提出质疑。但侦查人员补充提供的核税证明书上显示的品名、申报单价和数量、税则号列、成交价格、成交发票号码等信息一致,且已经庭审出示、质证,符合电子证据的三性原则,应予认定。

上海峰京律师事务所

张严锋 耿雪原