经审理查明

被告单位上海中**燃公司成立于1988年,主要从事燃料油的经销、销售和储运,代理中**燃总公司所进口的燃油的供销、存储等业务。公司设有供油部、营销部等业务部门。供油部负责组织实施股东公司安排的保税油进货计划,配合油库、船舶做好保税燃油的接卸、发油、仓储、核对工作,办理保税油进出口报关、核销等手续,负责公司下属船舶、油库的日常调运和生产指挥等工作。营销部负责公司内贸燃油的采购、销售等工作。

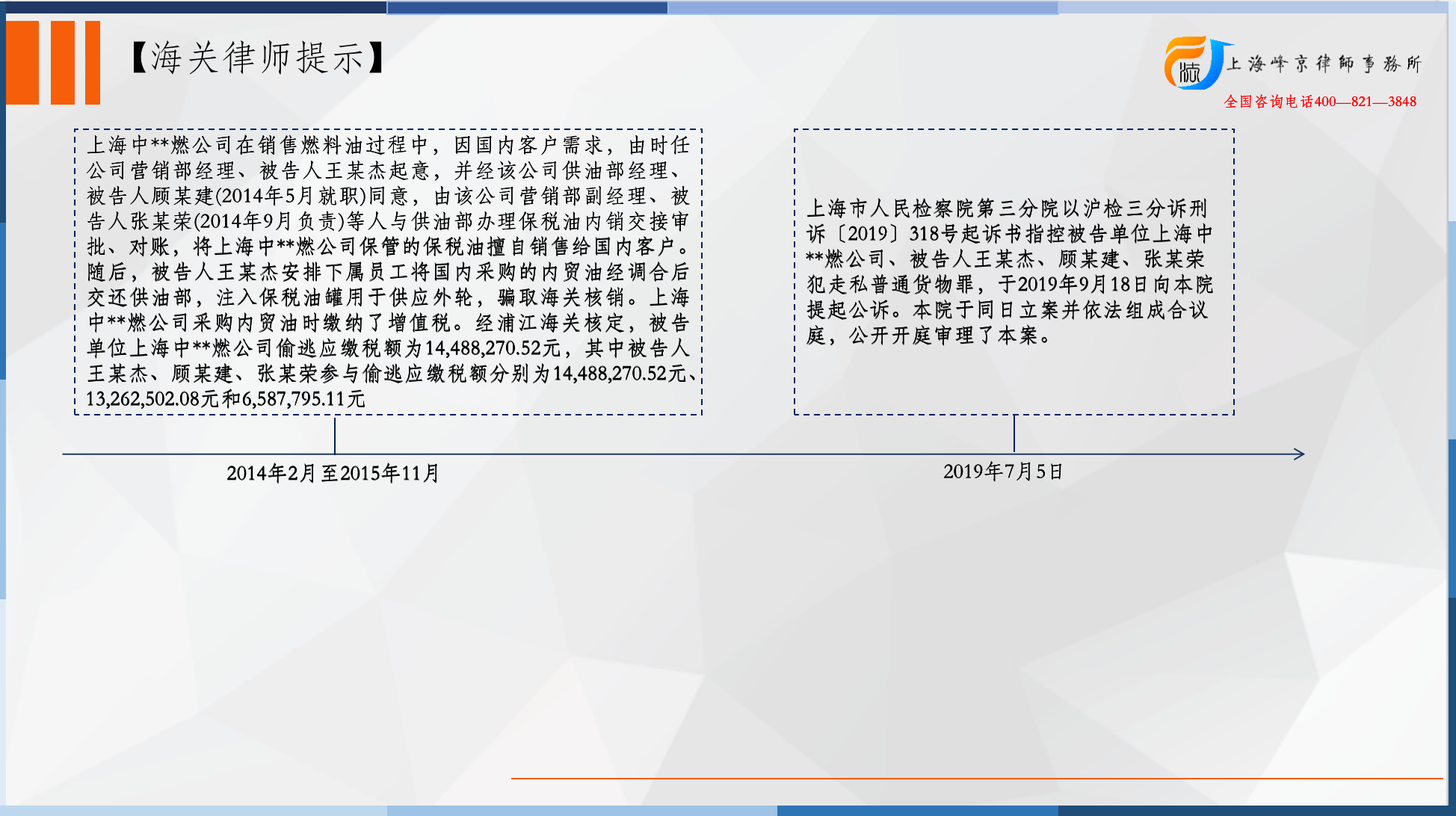

2014年2月至2015年11月间,上海中**燃公司在销售燃料油过程中,因国内客户需求,由时任公司营销部经理、被告人王某杰起意,并经该公司供油部经理、被告人顾某建(2014年5月就职)同意,由该公司营销部副经理、被告人张某荣(2014年9月负责)等人与供油部办理保税油内销交接审批、对账,将上海中**燃公司保管的保税油擅自销售给国内客户。随后,被告人王某杰安排下属员工将国内采购的内贸油经调合后交还供油部,注入保税油罐用于供应外轮,骗取海关核销。上海中**燃公司采购内贸油时缴纳了增值税。

经上海司法会计中心有限公司审计,上海中**燃公司采用上述方法擅自内销保税油14,418吨,其中被告人王某杰、顾某建、张某荣参与内销保税油的数量分别为14,418吨、12,973吨和5,671吨。经浦江海关核定,被告单位上海中**燃公司偷逃应缴税额为14,488,270.52元,其中被告人王某杰、顾某建、张某荣参与偷逃应缴税额分别为14,488,270.52元、13,262,502.08元和6,587,795.11元。

争议焦点:

被告单位的辩护人提出:本案的社会危害性远小于一般的内销走私犯罪。被告单位系为了保证国家重点工程急需和重点客户的供应而内销保税油,被告单位及被告人未从中直接获利。

法院认为:

本院认为,本案系走私普通货物犯罪,其社会危害性主要体现在对海关监管秩序和国家税收征收制度的破坏方面。根据相关海关法规,用于供应国际航行船舶的保税油进境时未办理关税和进口环节代征税纳税手续,未经海关批准,不得擅自出售、转让、抵押、质押、留置、移作他用或者进行其他处置。本案中,上海中**燃公司未经海关批准、未补缴税款,擅自将保税油转入国内市场销售,后以内贸油冲还保税油,用于供应外轮、骗取核销,违反了海关法规,逃避了海关监管,造成了国家税款损失达1,440余万元,具有较大的社会危害性。且被告人张某荣等人的供述、《油品报价表》《司法鉴定意见书》《补充鉴定意见书》及相关采购合同、销售合同、发票可以证实,被告单位内销保税油和销售内贸油的报价存在着每吨数百元至一千元不等的价差,其采购内贸油与内销保税油之间亦存在着一定的价差,被告单位从中牟取了非法利益。被告单位的辩护人关于被告单位未从中直接获利,本案社会危害性远小于一般的内销走私犯罪的意见,与查明的事实不符,本院不予采纳。至于被告单位实施犯罪的起因、动机,被告人个人未从中直接获利,以及被告单位采购内贸油冲还保税油,其社会危害性同一般的擅自内销型走私犯罪采用虚假单证等方式骗取核销有别,可在量刑时酌情考虑。

张严锋走私犯罪辩护律师团队提示:

走私犯罪不同于普通的刑事犯罪,特别是走私普通货物罪,它侵害的法益是海关监管秩序和国家税收征收制度,因此是一种典型的行政犯,其典型之处在于行为的双重违法性,即该行为首先要违反海关业务的行政法规、规章及规范性文件,具备行政违法性,其次违法的情节要达到严重程度并被刑法予以否定性评价,具备刑事违法性。评价走私普通货物物品类犯罪行为的社会危害性主要体现为偷逃海关关税金额的多少。至于行为人是否实际获利等并不是本罪定罪量刑的构成要件。

《中华人民共和国海关加工贸易货物监管办法》中规定,保税料件和国产料件之间的串换必须符合同品种、同规格、同数量、关税税率为零,且商品不涉及进出口许可证件管理的条件。

本案中中**燃公司未经海关批准、未补缴税款,将保税油转入国内市场销售,后再以内贸油冲还保税油,用于供应外轮、骗取核销,造成了国家税款损失达1,440余万元。保税油与内贸油之间存在数百至一千元的价差,中**燃公司在该行为中已然获利,且偷逃税额特别巨大。不属于社会危害性较小的范畴。

上海峰京律师事务所

张严锋 耿雪原