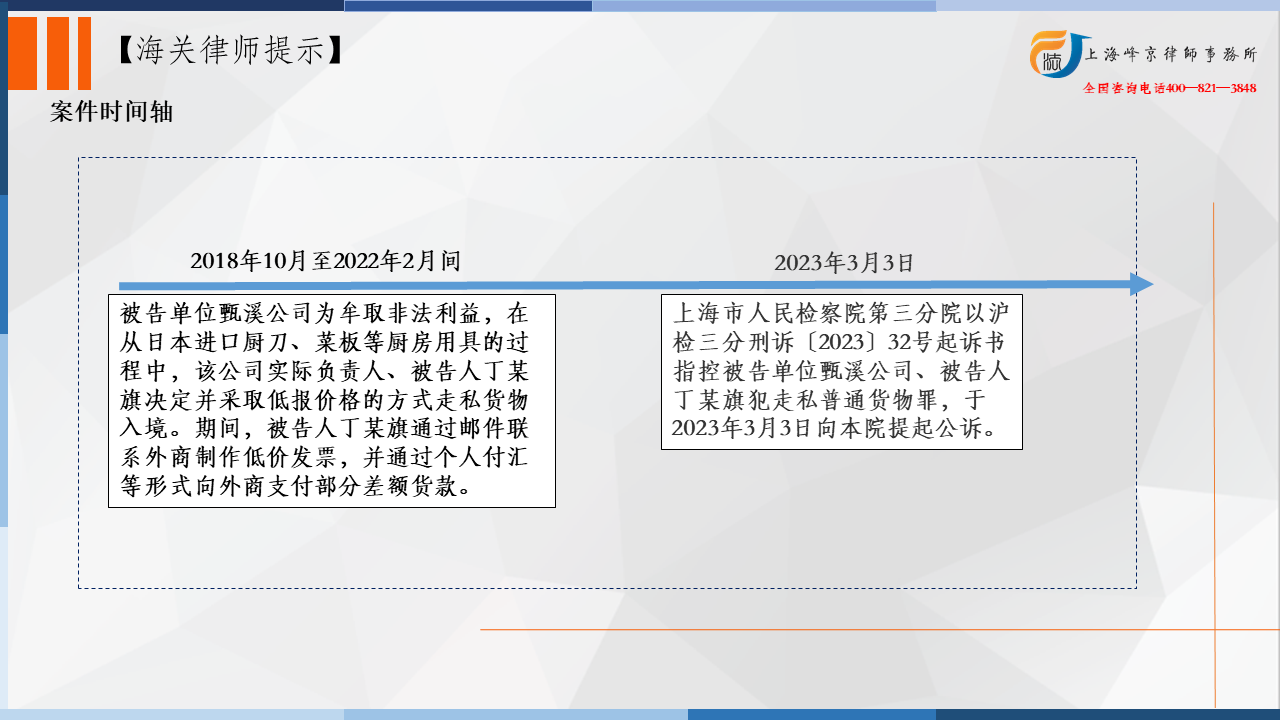

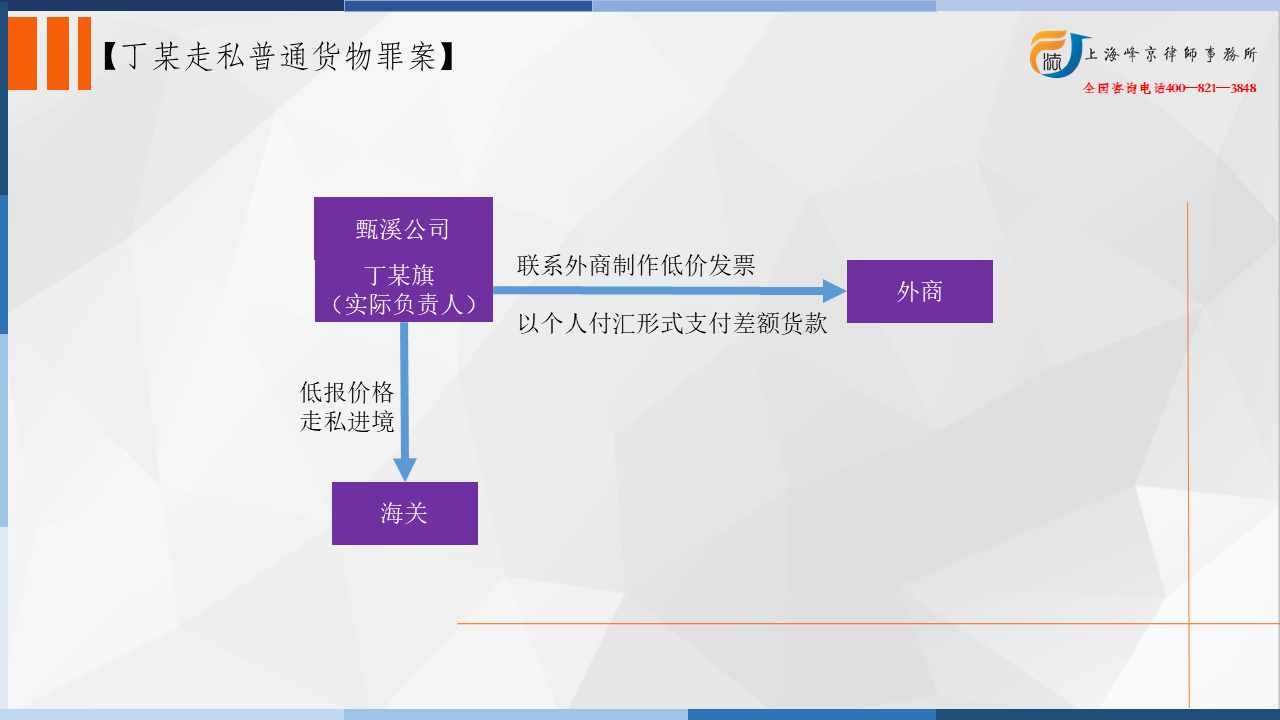

2018年10月至2022年2月间,被告单位甄溪公司为牟取非法利益,在从日本进口厨刀、菜板等厨房用具的过程中,该公司实际负责人、被告人丁某旗决定并采取低报价格的方式走私货物入境。期间,被告人丁某旗通过邮件联系外商制作低价发票,并通过个人付汇等形式向外商支付部分差额货款。

经上海浦江海关计核,被告单位甄溪公司、被告人丁某旗采用上述方式申报进口涉案厨房用具10票,偷逃应缴税额共计人民币(以下币种均为人民币)475,838.67元。

争议焦点:走私厨房用具, 适用何种税号、税率?以及如何量刑?

法院认为,被告单位甄溪公司为牟取非法利益,违反海关法规、逃避海关监管,经该公司实际负责人、被告人丁某旗决定,伙同外商采用低报价格的方式向海关申报进口涉案厨房用具,偷逃应缴税额达47万余元,被告单位甄溪公司、被告人丁某旗的行为均已构成走私普通货物罪,依法应予惩处。公诉机关指控的事实清楚,证据确实、充分,罪名成立,本院予以支持。

被告人丁某旗作为被告单位甄溪公司直接负责的主管人员,主动配合侦查机关调查,并如实供述上述犯罪事实,甄溪公司及丁某旗均系自首,依法可以从轻或者减轻处罚。

被告单位甄溪公司、被告人丁某旗均自愿认罪认罚,被告单位庭前缴纳部分罚金,依法可以从宽处理。

根据本案的犯罪事实、性质、情节及对社会的危害程度等,本院决定对被告单位及被告人丁某旗从轻处罚并对丁某旗宣告缓刑。

据此,为维护国家进出口监管制度和税收征收制度,依照《中华人民共和国刑法》第一百五十三条第一款第(一)项、第二款、第三款,第二十五条第一款,第三十条,第三十一条,第六十七条第一款,第七十二条第一款,第七十三条第二款、第三款,第五十二条,第五十三条第一款,第六十四条,《最高人民法院、最高人民检察院关于办理走私刑事案件适用法律若干问题的解释》第二十四条第二款以及《中华人民共和国刑事诉讼法》第十五条、第二百零一条第一款之规定,判决如下:

一、被告单位上海甄溪厨房用品有限公司犯走私普通货物罪,判处罚金人民币四十八万元。

二、被告人丁某旗犯走私普通货物罪,判处有期徒刑七个月,缓刑一年。

三、走私犯罪违法所得予以追缴。

本案中,被告单位甄溪公司为牟取非法利益,违反海关法规、逃避海关监管,经该公司实际负责人、被告人丁某旗决定,伙同外商采用低报价格的方式向海关申报进口涉案厨房用具,偷逃应缴税额达47万余元,构成走私普通货物罪。

首先关于进口厨房用具,应当适用何种税号和税率呢?根据《中华人民共和国进出口税则》规定,厨房用具归类如下图1;税率如下图2、3。

本案中行为人系从日本进口厨房用具,而在RCEP区域全面经济伙伴关系协定中对原产于日本的货物协定税率为8.8%,高于进口最惠国税率6.5%,那么适用哪个税率呢?根据附件《 2022 年关税调整方案》规定,当最惠国税率低于或等于协定税率时,协定有规定的,按相关协定的规定执行;协定无规定的,二者从低适用。那么协定无规定的,应当从低适用,故关税按照6.5%计算。

其次,本案中是否认定为单位犯罪?根据《(2002年)最高人民法院、最高人民检察院、海关总署关于办理走私刑事案件适用法律若干问题的意见》第十八条规定,“关于单位走私犯罪及其直接负责的主管人员和直接责任人员的认定问题。具备下列特征的,可以认定为单位走私犯罪:(1)以单位的名义实施走私犯罪,即由单位集体研究决定,或者由单位的负责人或者被授权的其他人员决定、同意;(2)为单位谋取不正当利益或者违法所得大部分归单位所有。”本案中,被告单位甄溪公司经实际负责人、被告人丁某旗决定,伙同外商采用低报价格方式向海关申报进口涉案厨房用具,系由单位负责人决定、同意,以单位名义实施的走私犯罪,主观上为单位谋取不正当利益或者违法所得大部分归单位所有。

最后再看量刑。 二十一条继续规定:“关于单位走私犯罪案件自首的认定问题。在办理单位走私犯罪案件中,对单位集体决定自首的,或者单位直接负责的主管人员自首的,应当认定单位自首。”故本案中被告人丁某旗作为被告单位甄溪公司直接负责的主管人员,主动配合侦查机关调查,并如实供述上述犯罪事实,甄溪公司及丁某旗均系自首,依法可以从轻或者减轻处罚。鉴于甄溪公司及丁某旗再本案中偷逃应缴税额达47万余元,根据《最高人民法院、最高人民检察院关于办理走私刑事案件适用法律若干问题的解释》第十六条规定,偷逃应缴税额再十万元以上不满五十万元的,应当认定为“偷逃应缴税额较大”,依法应当处三年以下有期徒刑或者拘役,并处罚金。最终判决被告人丁某旗犯走私普通货物罪,判处有期徒刑七个月,缓刑一年。

上海峰京律师事务所

张严锋 赵林