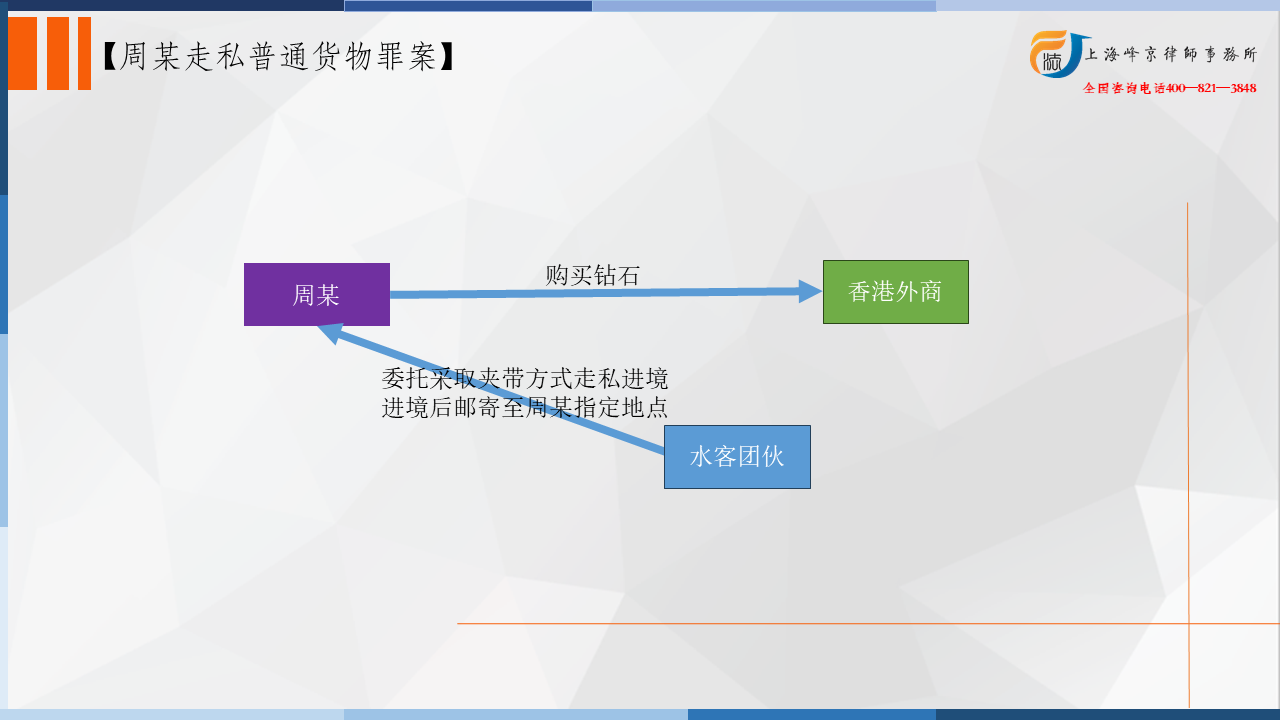

2020年1月至8月间,被告人周某为销售牟利,从香港外商处购买各类钻石,通过微信聊天群委托“水客”团伙在香港付款拿货,后由“水客”团伙将周某所购钻石采取夹带等方式走私入境。货物入境后,再由“水客”团伙采用邮寄方式将钻石从深圳寄至周某指定收货地址。经上海浦江海关计核,被告人周某偷逃应缴税款749,440.16元。

2022年7月4日,侦查机关根据线索至被告人周某位于上海市黄浦区店铺了解相关情况,经其母亲电话联系,周某主动到达店铺并如实供述犯罪事实。同日,侦查机关对本案立案侦查。案发后,被告人周某缴纳暂扣款10万元。

争议焦点:走私钻石,适合何种税号以及税率?

法院认为,被告人周某违反海关法规,逃避海关监管,与他人共谋采用“水客”夹带等方式走私钻石入境,偷逃应缴税额74万余元,偷逃应缴税额巨大,其行为已构成走私普通货物罪,依法应予惩处。公诉机关指控的事实清楚,证据确实、充分,罪名成立,本院予以支持。被告人周某犯罪后自动投案,如实供述自己的罪行,系自首,依法可以从轻或者减轻处罚;周某自愿认罪认罚,缴纳暂扣款,庭前预缴部分罚金,依法可以从宽处理。鉴于本案的犯罪事实、性质、情节和对社会的危害程度等,本院决定对被告人周某减轻处罚并适用缓刑。公诉机关的量刑建议适当,被告人及辩护人表示同意,本院予以支持。

据此,为维护国家对普通货物的进出口监管及税收征收制度,依照《中华人民共和国刑法》第一百五十三条第一款第(一)项、第(二)项、第三款,第二十五条第一款,第六十七条第一款,第七十二条第一款、第三款,第七十三条第二款、第三款,第五十二条,第五十三条第一款,第六十四条,《最高人民法院、最高人民检察院关于办理走私刑事案件适用法律若干问题的解释》第十六条第一款以及《中华人民共和国刑事诉讼法》第十五条、第二百零一条第一款之规定,判决如下:

一、被告人周某犯走私普通货物罪,判处有期徒刑二年,缓刑二年,并处罚金人民币四十万元。

二、违法所得予以追缴。

钻石由碳元素构成,可以轻易躲避金属探测器,客观上非常易于通过夹带等方式通关。我国目前唯一合法进行钻石进出口一般贸易的渠道只有上海钻石交易所,办理进口手续需要一定的时间,两地辗转客观上也需要时间。所以面对此种合法但耗时的进口钻石途径,许多商贩愿意铤而走险选择走私进口钻石。

但就走私钻石如何计算偷逃税额,司法实务界出现了很大的争议。关于走私应缴税额的认定,首先需要准确认定完税价格和确定相关税率。而进口钻石的税率,一方面根据《进出口税则》,涉案钻石多为“非工业用其他钻石”,税则号列:7102390000,最惠国关税4%、增值税13%,综合税率为17%。另一方面根据《中华人民共和国海关对上海钻石交易所监管办法》第四条规定:以一般贸易方式进出口钻石的,应当在上海钻石交易所海关机构办理进出口报关手续。第十七条第二款规定:钻石上海钻石交易所进入所外境内的,免征进口关税,进口环节消费税移至消费环节由国家税务机关征收;毛坯钻石免征进口环节增值税,成品钻石进口环节增值税实际税负超过4%的部分由海关实行即征即退。因此,正常进口的成品裸钻,实际上海关只征收4%的增值税,合法进口钻石的实际税率为4%。

那么走私钻石案,在计算偷逃税额时如何适用税率呢?有观点认为,根据罪责刑相一致原则,适用4%的税率。钻石类走私犯罪行为给国家造成了4%增值税税款的实际损失,若以17%税率来计核其偷逃税额,明显有违罪责刑相一致原则。但笔者认为《监管办法》规定的4%的税率是指合规经营者,在缴纳应缴税额的前提下获得即征即退的结果,是对合法经营者的优惠政策,而非刑法规定的应缴税额。

周某主观上没有自觉接受海关的监管意愿,客观上与他人共谋完成了走私行为后在境内销售牟利,并非合规经营者,对其偷逃税款数额依法不仅要计算关税,还应计算进口环节海关代征的税款,因此不应当适用4%的税率计算偷逃税款数额。非法走私行为不符合通过上海钻石交易所合法销售的适用税率条件,不能适用实际税负超过4%的部分由海关实行即征即退的规定,因此也难以证明其行为给国家造成仅为4%的实际损失。

另一方面,如果走私钻石仅按照4%缴税而非17%,会造成非法走私带来的巨大利润和刑法对该行为的处罚后果不平衡,可能导致某些个人和企业为获取大额利润铤而走险,进一步侵害国家进出口税收管理制度。因此,对于非法走私的钻石货物,其应缴税额适用17%的综合税率。

上海峰京律师事务所

张严锋 赵林