走私成品油案件中一些特殊情况的处理

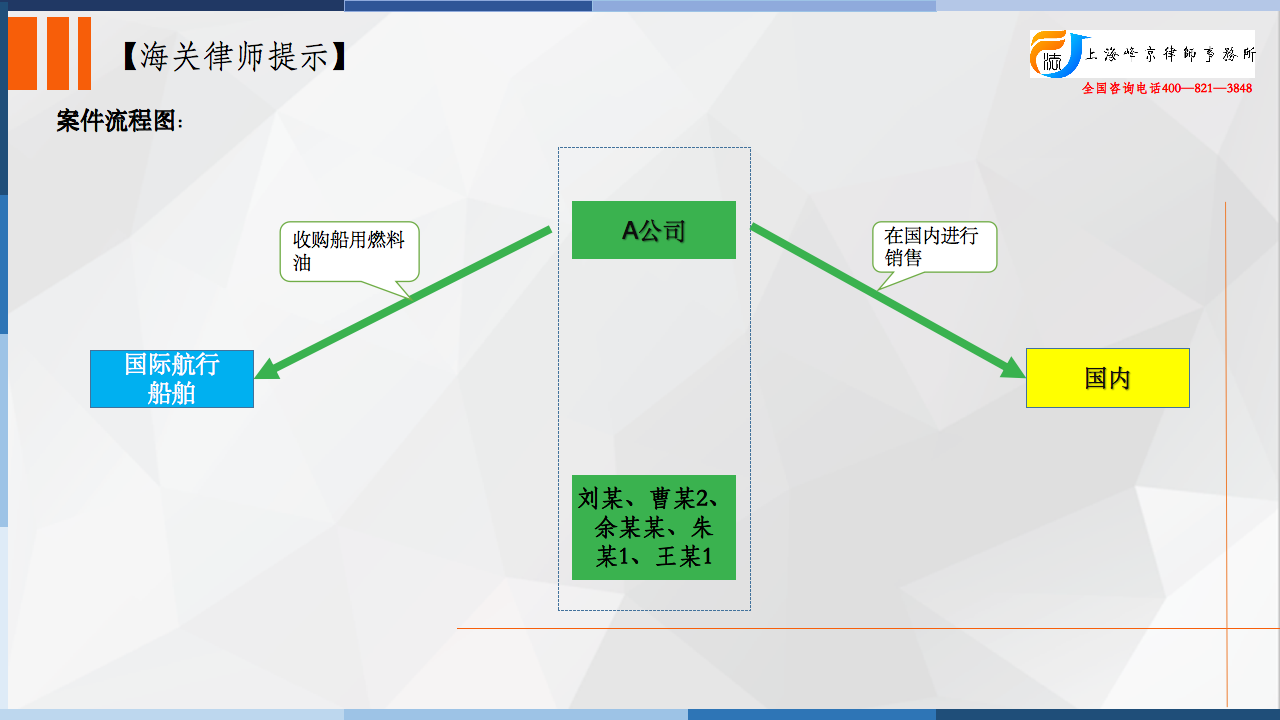

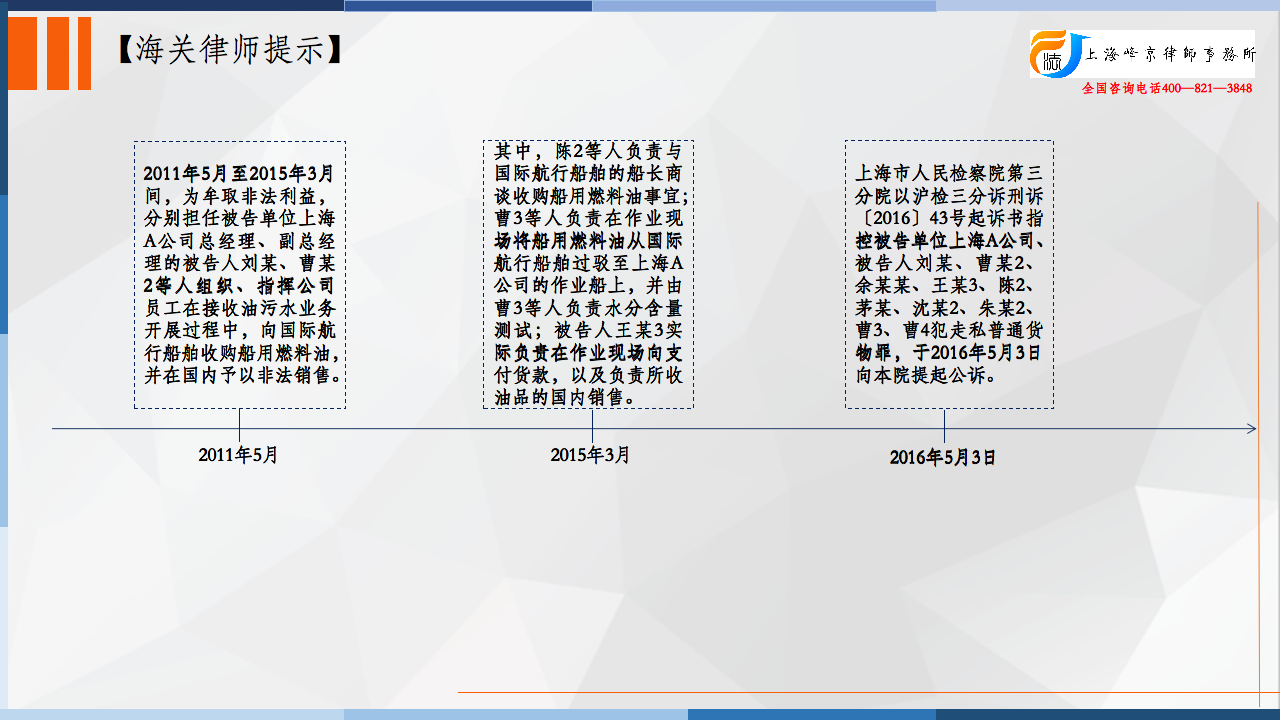

2011年5月至2015年3月间,分别担任被告单位上海A公司总经理、副总经理的被告人刘某、曹某2(分管业务部)、余某某(分管操作部、船管部),在该公司实际控制人朱某1、王某1(另案处理)的控制、决策下,组织、指挥公司员工在接收油污水业务开展过程中,向国际航行船舶收购船用燃料油,并在国内予以非法销售。其中,分别担任上海A公司业务经理、业务副经理、业务员的被告人陈2、茅某、沈某2、朱某2,在被告人刘某、曹某2的组织、指挥下,负责在作业现场与国际航行船舶的船长、轮机长商谈收购船用燃料油事宜;分别担任上海A公司操作经理、操作组长的被告人曹3、曹4等在被告人余某某的组织、指挥下,负责在作业现场将船用燃料油从国际航行船舶过驳至上海A公司的作业船上,并由曹3、曹4等负责水分含量测试;被告人王某3作为上海A公司的操作工,则实际负责在作业现场向国际航行船舶相关人员支付现金,以及负责所收油品的国内销售。经上海吴淞海关计核,被告单位上海A公司采用上述方法共走私船用燃料油103次,偷逃应缴税额人民币6,986,864.82元。其中,被告人刘某作为被告单位上海A公司总经理,受雇负责上海A公司业务,在案发时间段内,参与偷逃应缴税额6,986,864.82元;被告人曹某2作为公司分管业务部的副总经理,在其任职期间,参与偷逃应缴税额5,918,143.18元;被告人余某某作为公司分管操作部、船务部的副总经理,在其任职期间,参与偷逃应缴税额1,019,877.64元;被告人王某3参与偷逃应缴税额3,334,161.78元;被告人陈2参与偷逃应缴税额2,316,482.31元;被告人茅某参与偷逃应缴税额2,009,866.88元;被告人沈某2参与偷逃应缴税额2,961,385.45元;被告人朱某2参与偷逃应缴税额675,499.98元;被告人曹3参与偷逃应缴税额2,929,744.52元;被告人曹4参与偷逃应缴税额3,566,699.81元。

争议焦点:

辩护人提出:1、上海中燃船舶有限公司船用燃料油的标准有十几项,且要求水分含量不大于0.5%,涉案油品不应归类为上海中燃船舶有限公司的保税油380燃料油,不能以此为依据征税,而应归类为“废油”,不计征消费税,因此本案偷逃税款应减去消费税347万余元;2、本案有证据证明实际成交价格,故计征增值税应当以实际交易价格为依据,而不应按照市场价格计征;3、就含水量1%以下的油品,也应当扣除水分后计征消费税更为合理。

法院认为:

1、关于刘某和余某某的辩护人提出的证明本案走私数量的证据不充分的辩护意见。辩护人提出,本案不能排除有一部分可能是船方在国内港口所加燃料油,对此应当查明并扣除。经查,本案各被告人的供述及部分涉案国际航行船舶的船籍证明、加油材料等书证可相互印证,可以证实上海A公司所收购的船用燃料油来源于境外或均是保税油。辩护人的上述辩护意见,与本院查明的事实不符,亦不符合行业常识和惯例,不予采纳。

2、关于刘某和余某某的辩护人提出的不应该将含水量达百分之二十、三十的涉案油品均归类为船用燃料油来计核税款,应当将水分予以扣除的意见。刘某的辩护人还提出含水量超过1%的均应视作油污水归类为“废油”,不应当计征消费税,而对含水量1%以下的油品,则应当扣除水分后计征消费税更为合理,故对本案偷逃税款金额有异议。经查,首先,本案判定上海A公司所收购油品系保税燃料油(包括保税燃料油与油污水的混合物)还是纯粹的油污水,系根据上海A公司的《作业记录表》《作船记录表》,结合各被告人的稳定供述,对于记录表中记载为“精品”、“好油”、“纯油”的,认定为含有保税燃料油,而记录表中记载为“污油”的则认定为油污水,不作为本案的走私对象。故刘某的辩护人关于含水量超过1%的均应当视作油污水归为“废油”的意见,于法无据,不予采纳。其次,本案第一次开庭后,考虑到辩护人提出的将涉案油品中水分扣除的意见具有合理性,侦查机关对本案进行了补充侦查,委托相关海关重新计核并出具新的《涉嫌走私的货物、物品偷逃税款海关核定证明书》。上述证明书充分考虑到本案收购的燃料油中客观上确实存在一定的水分含量,按照有利于被告人的原则,最大限度地扣除了燃料油中的水分含量,故走私燃料油的数量发生了变化,进而重新核定了偷逃税额。现有的偷逃税额不仅证据充分,且已经充分考虑了辩护人的意见,是依据对被告单位和各被告人最有利的计核方法得出的结论。辩护人提供的上海中燃船舶有限公司普通柴油标准及试验方法与本案犯罪事实无关联性,不能作为认定本案事实的证据。

3、关于本案实际成交价格的认定问题。刘某的辩护人提出本案的实际成交价格应当按照实际支付的美金计算,而不应该按照上海中燃船舶燃料有限公司提供的《保税油380燃料油月销售最低价》来计算。曹某2的辩护人也对本案实际成交价格的认定有异议。经查,《中华人民共和国海关计核涉嫌走私的货物、物品偷逃税款暂行办法》(以下简称《暂行办法》)第十六条规定,涉嫌走私的货物能够确定成交价格的,其计税价格应当以该货物的成交价格为基础审核确定。上海A公司在过驳油品时向国际航行船舶实际支付的美金价格,是非法交易中确定的价格,远低于正常的国际市场价格,有违海关“客观、公平、统一”的基本估价原则,故不能作为确定实际成交价格的依据。《暂行办法》第十七条规定,涉嫌走私的货物成交价格经审核不能确定的,且海关未掌握相同和类似进口货物的正常成交价格时,依次使用“海关所掌握的相同或类似进口货物在国际市场的正常成交价格”为基础确定。故本案以上海中燃船舶燃料有限公司提供的《保税油380燃料油月销售最低价》为依据确定实际成交价格,符合上述规定,于法有据。辩护人的相关辩护意见,于法无据,不予采纳。

被告单位上海A公司及其直接负责的主管人员被告人刘某、曹某2、余某某,在公司实际控制人朱某1、王某1的控制、决策下,为牟取非法利益,组织、指挥公司业务部、操作部的其他直接责任人员被告人王某3、陈2、茅某、沈某2、朱某2、曹3、曹4,违反中华人民共和国海关法规,逃避海关监管,非法收购国际航行船舶船用燃料油并在国内予以非法销售,涉案偷逃应缴税额总计698万余元,其中,上海A公司和刘某、曹某2偷逃应缴税额均超过500万元,情节特别严重;余某某、王某3、陈2、茅某、沈某2、曹3、曹4偷逃应缴税额均超过100万元,情节严重;被告人朱某2偷逃应缴税额67万余元,上述被告单位及各被告人的行为均已构成走私普通货物罪。

张严锋走私案辩护律师团队提示:

1、走私成品油案件中查获得油品含水量较大时如何处理

有时候在一些特殊的走私成品油案件中,查获的成品油的纯度不高,可能少量或者大量的掺杂水分,此时为了确保在计核偷逃税款时的准确性,海关应将涉案成品油中含水的重量从总油品的重量中去除,再按照每吨成品油的计税价格确定总的计税价格,这样能够保证法院在对犯罪嫌疑人定罪量刑时能够做到公平公正。

2、走私成品油案件中能否以实际成交价格作为计税价格

《中华人民共和国海关计核涉嫌走私的货物、物品偷逃税款暂行办法》第16条及第17条规定,“涉嫌走私的货物能够确定成交价格的,其计税价格应当以该货物的成交价格为基础审核确定;涉嫌走私的货物成交价格经审核不能确定的,其计税价格应当依次以下列价格为基础确定:...(三)海关所掌握的相同或者类似进口货物在国际市场的正常成交价格;...”

在走私成品油案件中,走私犯罪分子购买成品油的实际成交价格远远低于国内外的市场价格。根据我国海关估价的三大原则“客观、公平、统一”,如果采用实际成交价格作为计税价格明显与三大原则相违背,也与罪刑相一致的原则相违背。因此在诸多走私成品油案件司法实践中,海关往往会采用相同或类似进口货物在国际市场的正常成交价格或者采用倒扣价格法来确定涉案成品油的计税价格,这样相对较为合理。

整理:上海峰京律师事务所 张严锋 乔磊