未实际参与走私环节能否构成

走私罪的共犯

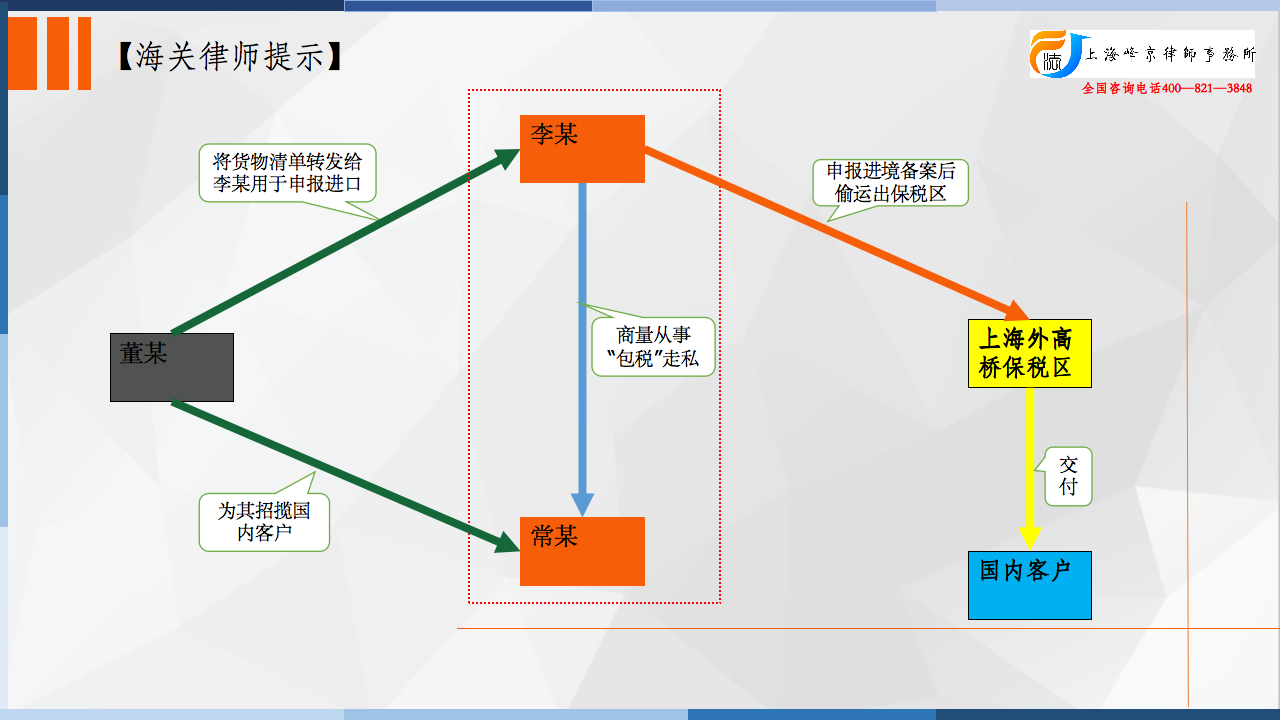

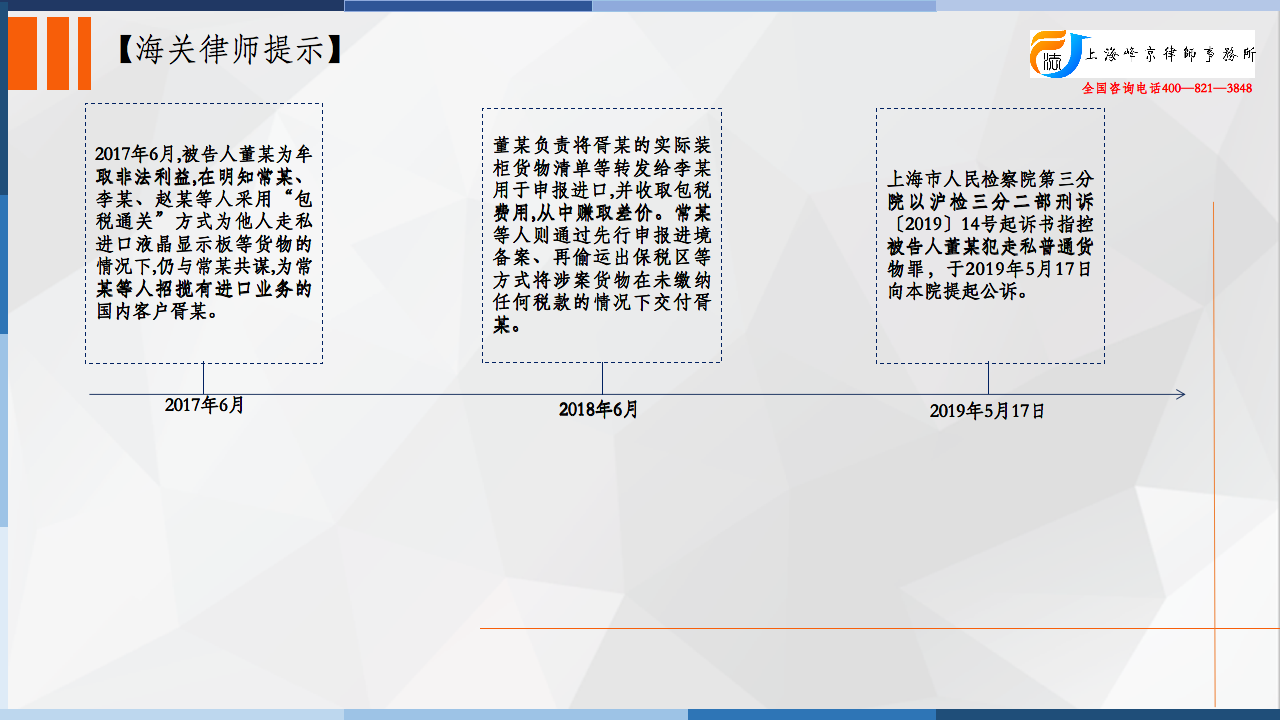

2017年6月至2018年6月间,被告人董某为牟取非法利益,在明知常某、李某、赵某等人(均另案处理)采用“包税通关”方式为他人走私进口液晶显示板等货物的情况下,仍与常某共谋,为常某等人招揽有进口业务的国内客户胥某(另案处理)。期间,董某负责将胥某的实际装柜货物清单等转发给李某用于申报进口,并收取包税费用,从中赚取差价。常某等人则通过先行申报进境备案、再偷运出保税区等方式将涉案货物在未缴纳任何税款的情况下交付胥某。经上海外高桥港区海关计核,董某通过上述方式走私进口涉案货物,偷逃应缴税额共计58,300,113.45元。

争议焦点:

其辩护人认为,公诉机关指控董某犯走私普通货物罪部分事实缺乏《实际货物清单》关键证据证明,证据不足,应当予以扣除,偷逃税款数额应为5,382万余元;董某系从犯,未实际参与走私环节,对常某等人采用调包方式走私并不了解,希望法院对其减轻处罚。

法院认为:

关于董某偷逃应缴税额的问题。经查,虽然侦查机关从李某使用的U盘中仅调取到部分《实际货物清单》,但海关的《报关单证》、侦查机关从李某使用的U盘中调取的《收取包税费用明细》以及李某等人的《银行交易明细》,与被告人董某、另案处理人员李某等供述均能相互印证,足以证实董某通过常某等人走私进口液晶显示板等全部涉案货物的数量、实际成交价格等事实。辩护人关于起诉指控部分事实不清,证据不足的相关辩护意见,与事实不符,本院不予采纳。

被告人董某为牟取非法利益,在明知他人实施走私进口业务的情况下,仍采取“包税通关”的方式为他人招揽国内客户,并走私进口涉案货物,偷逃应缴税额达5,830万余元,偷逃应缴税额特别巨大,其行为已构成走私普通货物罪,依法应予惩处。在共同犯罪中,董某经与另案处理人员常某共谋后,主要负责国内招揽客户,未实际参与走私环节,起辅助作用,系从犯,应当从轻或者减轻处罚。董某到案后如实供述自己的罪行,可以从轻处罚。

张严锋走私案辩护律师团队提示:

未实际参与走私环节能否构成走私罪的共犯

根据《刑法》第一百五十六条关于走私共犯的规定,“与走私罪犯通谋,为其提供贷款、资金、帐号、发票、证明,或者为其提供运输、保管、邮寄或者其他方便的,以走私罪的共犯论处。”

一般来讲,走私犯罪在逃避海关监管过程中,涉及申报、查验、征税、放行四个环节。但在走私犯罪案件中,很多帮助行为人并未直接参与上述走私环节,而是为走私行为人提供诸多的帮助与方便。本案中,被告人同样未直接参与走私环节,但是他在明知对方从事的是走私犯罪活动的情况下,仍旧为走私犯罪分子招揽大量国内的客户,很明显属于为走私犯罪分子提供方便,因此根据上述规定,属于走私共犯。

综上所述,成立走私共犯并不要求相对人必须亲自参与走私环节,只要其主观上明知对方从事的是走私活动,并且客观上提供了方便行为的,即可直接认定为走私共犯。

整理:上海峰京律师事务所 张严锋 乔磊