走私犯罪中影响《海关核定证明书》准确性

的要素分析

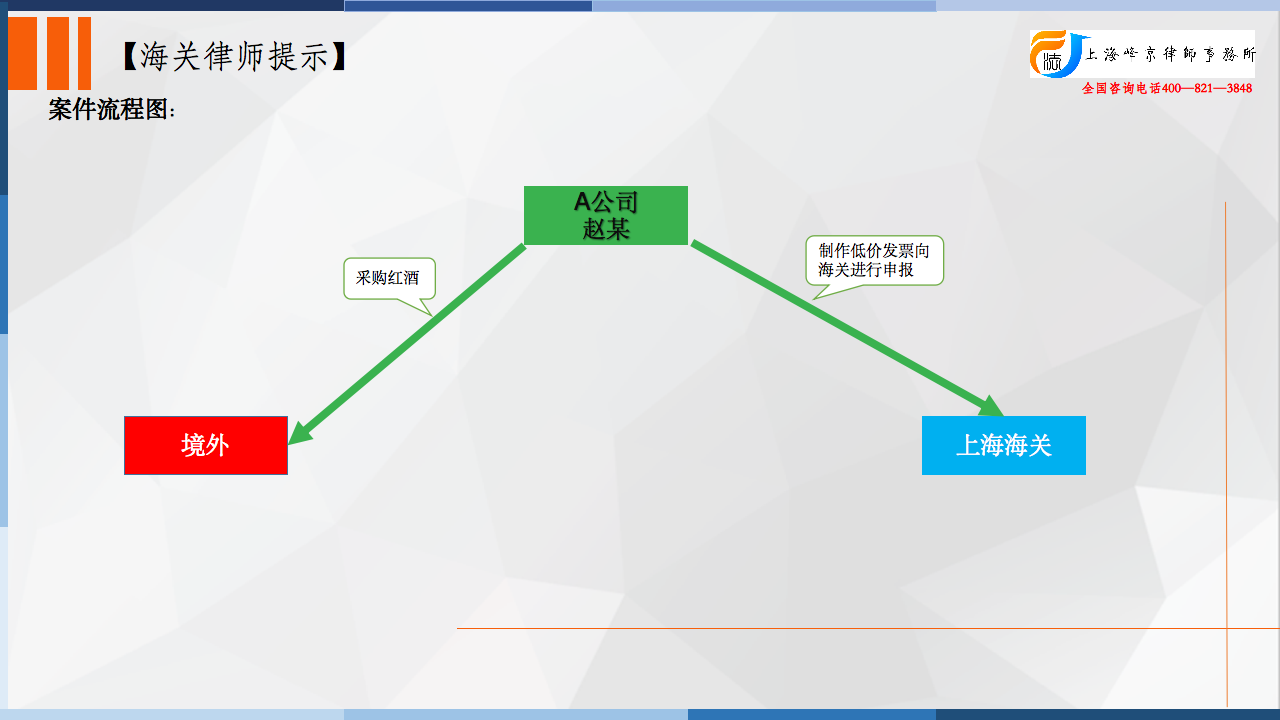

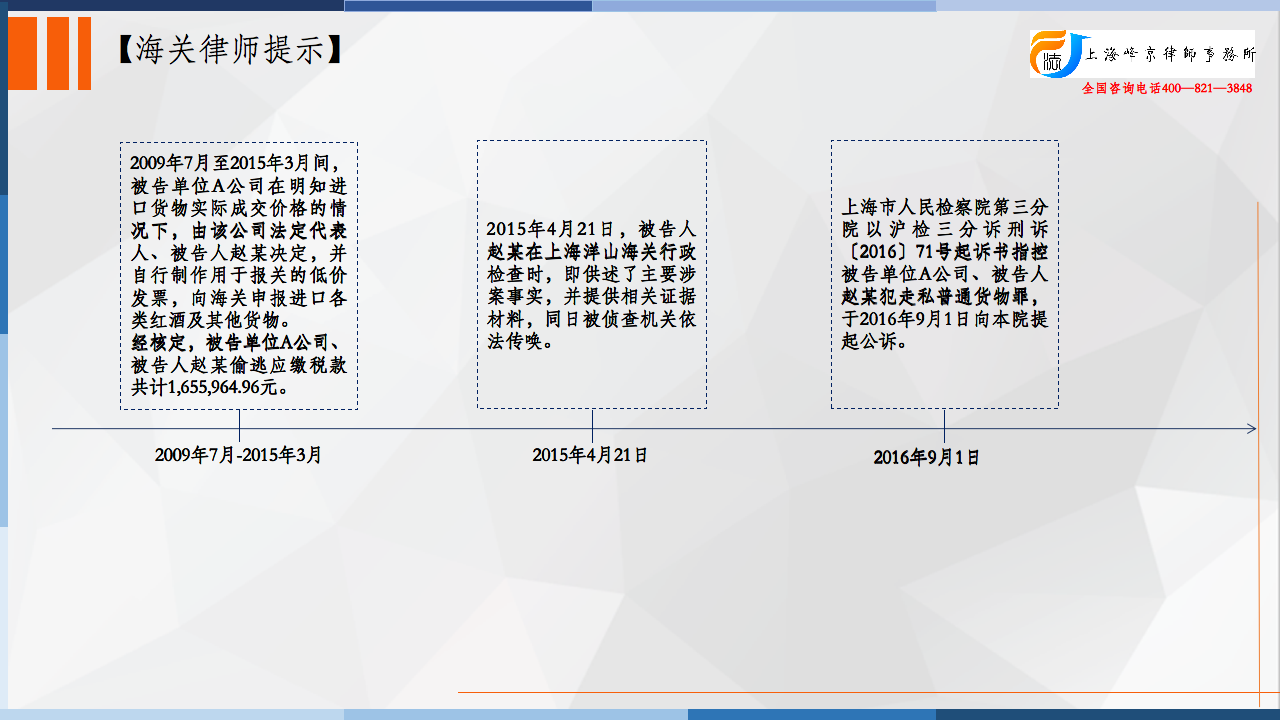

2009年7月至2015年3月间,被告单位A公司在明知进口货物实际成交价格的情况下,为牟取非法利益,由该公司法定代表人、被告人赵某决定,并自行制作用于报关的低价发票,向海关申报进口各类红酒。经核定,被告单位A公司、被告人赵某采用上述手法进口涉案货物,货值达人民币638万余元,从中偷逃应缴税款共计160万余元。

2015年4月21日,被告人赵某在上海洋山海关行政检查时,即供述了主要涉案事实,并提供相关证据材料,同日被侦查机关依法传唤。

争议焦点:

赵某与辩护人均提出因存在优惠税率、样品、货损等因素,对海关核定证明书所认定的偷逃税额提出异议。

法院认为:

现就被告人赵某及辩护人提出的对核定证明书异议评判如下:

关于优惠税率的问题。A公司未向海关申明适用协定税率享受优惠税率,未提供经转航未经处理所需要的证明文件,未在规定期限内向海关相关部门进行补充申报,且A公司在海关进口货物报关单“征免性质”一栏中注明为“一般征税”,因此,A公司不符合依法享受优惠税率的相关规定。

关于样品的问题。样品具有利益交换属性,只有依法征收关税,才能有效维护正常市场交易,不存在成交价格的进口货物,也应采用相同货物成交价格估计方法等审查确定完税价格,故对样品征税于法有据。

关于议价的问题。被告人赵某提供的其与外商进行议价的相关证明文件中,南非酒庄的负责人仅就其个人的知识所及进行相关表述。未对酒庄与A公司之间存在议价予以证明,未确认附件中的发票价格是否为真实价格,无法与被告人赵某关于其与外商进行议价的供述相互印证,在案也无其他证据与赵某的上述供述予以印证。

关于货损的问题。A公司可对货损的货物履行相关退税手续,申请退税或原样复进口可免征关税。现A公司并未履行上述退税手续未提出退税申请等,故被告单位A公司的涉案货物均应交纳税款。

另经查,在案的外商发票、合同、装箱单、付款水单、报关单证等材料,均由侦查人员从赵某租住处和从其个人使用的笔记本电脑中提取、打印、扣押,被告人赵某在所有相关的证据上加以说明、签字捺印,并予以确认。综上所述,被告人赵某及辩护人提出的以上相关辩护意见,无事实和法律依据,本院不予采纳。

被告单位A公司违反海关法规,逃避海关监管,采用低报价格的方式向海关申报进口货物,从中偷逃应缴税额160万余元,情节严重;被告人赵某作为A公司直接负责的主管人员,决定实施低报价格方式向海关申报进口货物,被告单位A公司和被告人赵某的行为均应构成走私普通货物罪,依法均应予惩处。

张严锋走私案辩护律师团队提示:

走私犯罪中影响《海关核定证明书》准确性的要素分析

1、关于原产地优惠税率如何适用的问题

根据规定如享受优惠税率,相关公司在货物申报进口时,应提交除货物的有效原产地证书正本,或者相关优惠贸易协定规定的原产地声明文件外,还应提交货物的商业发票正本、运输单证等其他商业单证;享受优惠税率的进口货物应当符合《中华人民共和国海关进出口货物优惠原产地管理规定》的“直接运输”规则,提供经过其他国家或者地区时,未做除货物保持良好状态所必需处理以外的其他处理等证明文件。

2、关于样品是否需要征税的问题。

样品具有利益交换属性,只有依法征收关税,才能有效维护正常市场交易,不存在成交价格的进口货物,也应采用相同货物成交价格估计方法等审查确定完税价格,故对样品征税于法有据。

3、关于货损部分可否减免关税的问题

根据《中华人民共和国进出口关税条例》的相关规定,在海关放行前遭受损坏的货物,可以根据海关认定的受损程度减免关税。

整理:上海峰京律师事务所 张严锋 乔磊