走私犯罪分子到案后交代侦查机关未掌握的

同种犯罪事实能否构成特别自首

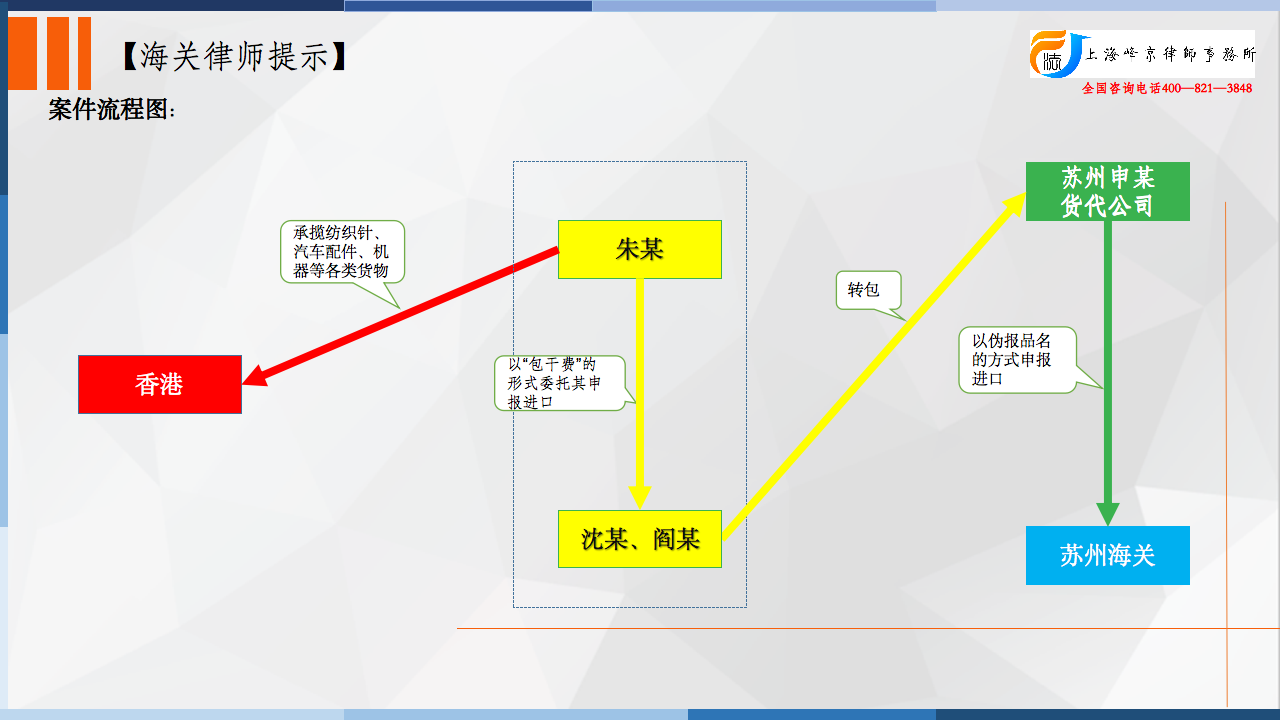

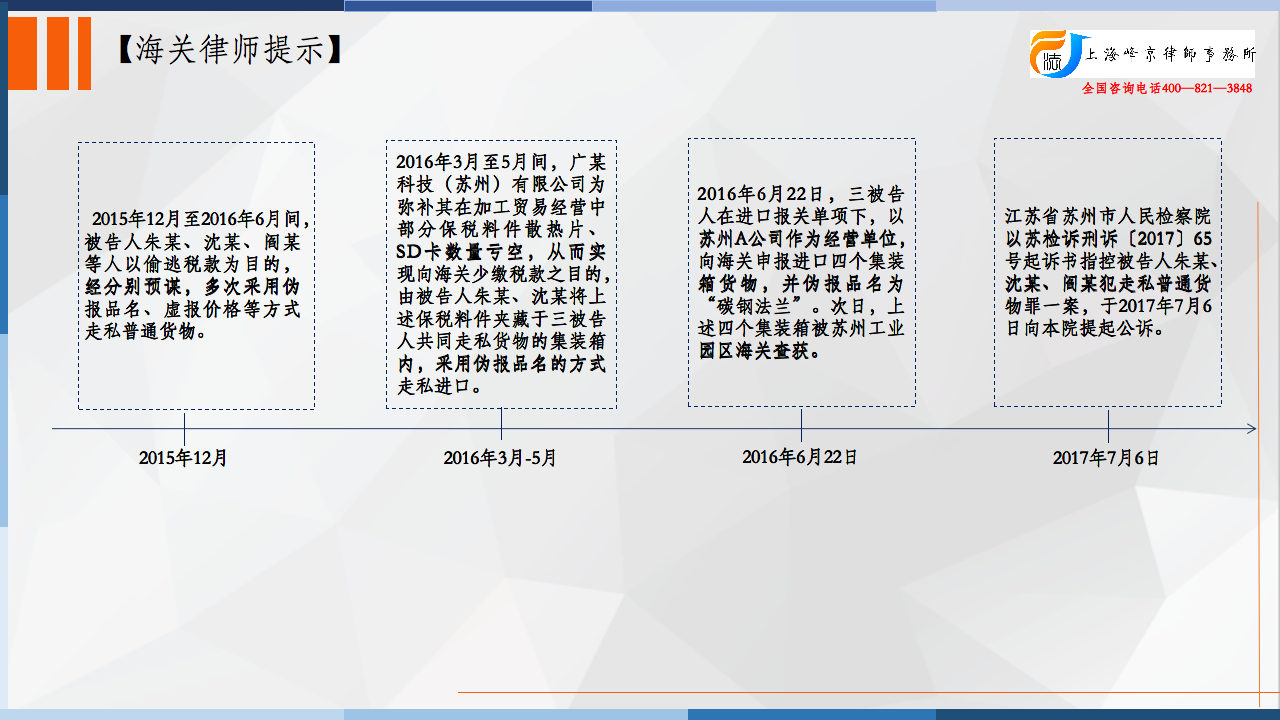

2015年12月至2016年6月间,被告人朱某、沈某、阎某等人以偷逃税款为目的,经分别预谋,多次采用伪报品名、虚报价格等方式走私普通货物。其中,被告人朱某负责在香港承揽纺织针、汽车配件、机器等各类货物的报关进口业务,再以“包干费”的形式交由被告人沈某办理进口清关手续。后沈某将涉案货物在苏州工业园区海关的报关事项转包给被告人阎某,经阎某等人再次转包后,最终由苏州申某国际货运代理有限公司报关进口。

2016年3月至5月间,广某科技(苏州)有限公司为弥补其在加工贸易经营中部分保税料件散热片、SD卡数量亏空,以偷逃税款为目的,通过苏州星利国际货运代理有限公司、上海易雨货物运输代理有限公司将其保税料件散热片198800个、SD卡20000个正常报关出口至香港后,再由被告人朱某、沈某将上述保税料件夹藏于三被告人以上述方式走私入境的集装箱内。经计核,上述涉案货物共计价值人民币801449.5元,偷逃应缴税额人民币197689.46元。

2016年6月22日,被告人朱某、沈某、阎某在编号分别为2321420161146187997、2321420161146187987的进口报关单项下,以苏州A公司为经营单位,以苏州申某国际货运代理有限公司为申报单位,向海关申报进口四个集装箱货物,并伪报品名为“碳钢法兰”。次日,上述四个集装箱被苏州工业园区海关查获。经查,该四个集装箱内实际货物为汽车配件、纺织针、集成电路、机器、奶粉等。经计核,上述货物共计价值人民币24685730元,应缴税额共计人民币6664787.12元,实际缴纳税额共计人民币145231.18元,共计偷逃应缴税额人民币6519555.94元。 综上,被告人朱某、沈某、阎某偷逃应缴税额共计人民币6717245.4元。

另查明,被告人朱某、沈某、阎某到案后,均如实供述了自己的犯罪事实。案发后,苏州工业园区海关缉私分局扣押了涉案四个集装箱内的货物。被告人沈某家属主动缴纳人民币10万元,现扣押于苏州工业园区海关缉私分局。

争议焦点:

被告人沈某的辩护人认为:(1)沈某明确拒绝朱某夹带红酒、奶粉、集成电路等高价值物品,对该部分物品对应的偷逃应缴税额不应计入沈某的犯罪数额;(2)公诉机关指控的第2起犯罪事实是在侦查机关尚未掌握的情况下由沈某主动交代,应认定其所参与的该部分犯罪具有自首情节。

法院认为:

1、被告人沈某负责货物的转关、清关和将货物运输到朱某指定的仓库,客观上没有直接接触到装箱的全部货物,其对货物品名等情况的了解主要靠朱某介绍以及朱某发给其的部分货物照片,其客观上难以准确判断每次走私可能偷逃的应缴税额。但其在明知申报的商品品名、价格等信息与入境货物不一致的情况下,仍让朱某按照其提供的品名制作提单,并违反如实申报的海关监管规定以伪报的品名、虚报的价格办理通关手续,且其对经其手走私的货物能够顺利通关以达成走私犯罪目的持积极追求态度,故其应对经其手入境的全部货物对应的偷逃应缴税额承担刑事责任。

2、被告人沈某主动供述其参与将广某科技(苏州)有限公司的散热片等物品走私入境的行为是否构成自首。被告人沈某是在其走私入境的货物在海关监管场所被查获后被侦查机关抓获归案的,其归案后虽如实供述了侦查机关尚未掌握的其参与将广某科技(苏州)有限公司的散热片等物品走私入境的行为,但其供述的罪行与司法机关已掌握的罪行属同种罪行,依法不应认定为自首。另,被告人沈某与被告人朱某等人实施的走私犯罪,从犯罪预谋到犯罪实施,时间长达半年有余,除被扣押的两票货物外,尚有31票申报入境货物均涉嫌走私犯罪,只是因为该部分货物已入境且暂未查清去向而无法认定对应的偷逃应缴税额的原因而未被指控进各被告人偷逃的应缴税额之中,各被告人的犯罪行为具有持续性,被告人沈某在被抓获后主动交代犯罪持续时间段内实施的全部犯罪行为均属于如实供述的范围。据此,亦不应认定其具有自首情节。故对被告人沈某的辩护人的该辩护意见,本院不予采纳。

被告人朱某、沈某、阎某经分别预谋,共同违反海关法规,逃避海关监管,采用伪报品名、虚报价格等方式走私普通货物,偷逃应缴税额人民币6717245.4元,偷逃应缴税额特别巨大,其行为均已构成走私普通货物罪。

张严锋走私案辩护律师团队提示:

走私犯罪分子到案后交代侦查机关未掌握的同种犯罪事实能否构成特别自首

根据《最高人民法院最高人民检察院关于办理职务犯罪案件认定自首、立功等量刑情节若干问题的意见》(法发〔2009〕13号)规定,没有自动投案,但具有以下情形之一的,以自首论:(1)犯罪分子如实交代办案机关未掌握的罪行,与办案机关已掌握的罪行属不同种罪行的;(2)办案机关所掌握线索针对的犯罪事实不成立,在此范围外犯罪分子交代同种罪行的。

由上可知,在走私犯罪活动中,如果犯罪分子在被采取强制措施之后,向侦查机关交代其他走私犯罪行为的,由于与办案机关已掌握的罪行(走私罪)属于同种罪行,因此不能认定为特别自首。需要注意的是,如果海关已掌握的罪行(走私罪)后未成立的,犯罪分子交代其他走私犯罪行为的,可以构成特别自首。

虽然犯罪分子交代了同种其他犯罪事实通常不成立特别自首,但犯罪分子如实交代犯罪事实,有下列情形之一的,一般应当从轻处罚:(1)办案机关仅掌握小部分犯罪事实,犯罪分子交代了大部分未被掌握的同种犯罪事实的;(2)如实交代对于定案证据的收集有重要作用的。

整理:上海峰京律师事务所 张严锋 乔磊