走私成品油活动中未查获的油品能否计入

犯罪数额计核偷逃税款

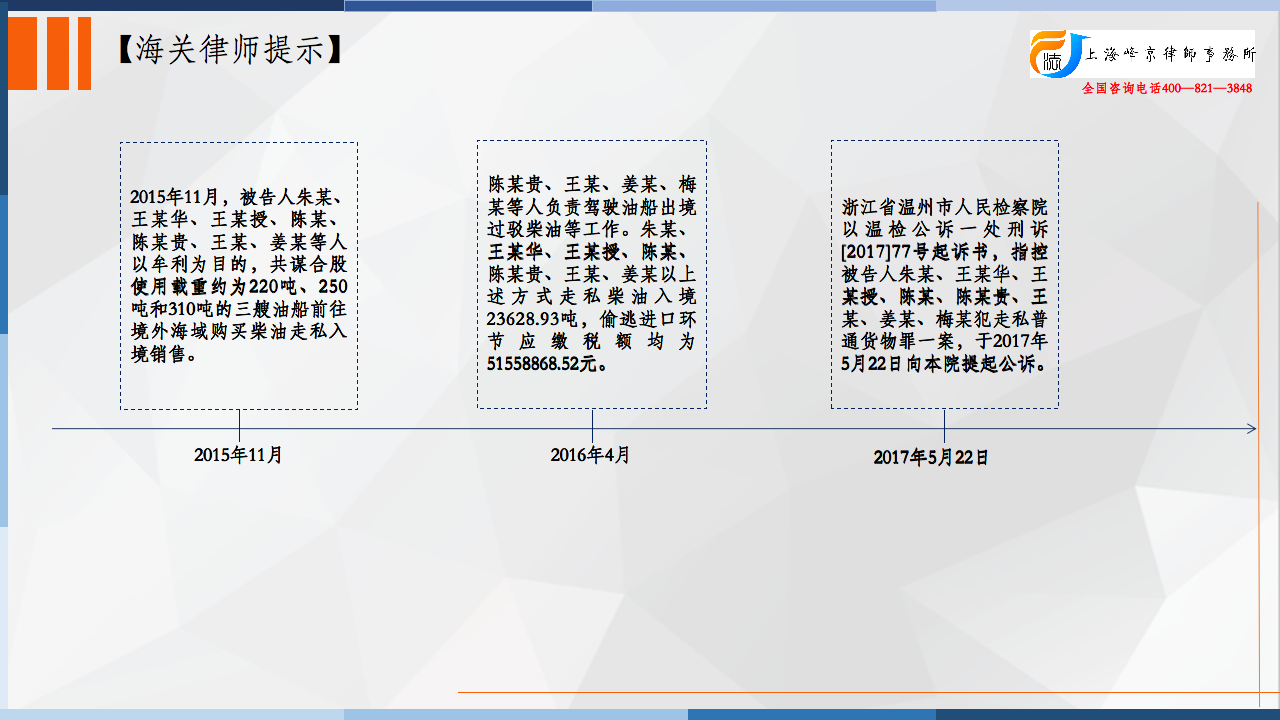

2015年11月至2016年4月间,被告人朱某、王某华、王某授、陈某、陈某贵、王某、姜某等人以牟利为目的,共谋合股使用载重约为220吨、250吨和310吨的三艘油船前往境外海域购买柴油走私入境销售。其间,被告人梅某亦入股上述油船。朱某、王某华、王某授、陈某通过黄某1(另案处理)等人联系境外上家确定每次走私柴油的数量、价格、驳油经纬度及走私母船单边带频率,并随机选取一张纸币将编号后四位数字发至境外上家,作为过驳走私柴油的交接凭证。其中,朱某主要负责安排卸油、调度油罐车等柴油销售事宜,王某华主要负责走私柴油的记账、分红及支付工资等财务工作,王某授主要负责通过黄某2联系上下家、联系船上等工作,陈某主要负责联系黄某1等人商谈走私柴油价格、码头望风、给油罐车带路等工作。陈某贵、王某、姜某、梅某等人负责驾驶油船出境过驳柴油等工作。朱某、王某华、王某授、陈某、陈某贵、王某、姜某以上述方式走私柴油入境23628.93吨,偷逃进口环节应缴税额均为51558868.52元。梅某自2016年2月13日至案发期间参与走私柴油13232.96吨,偷逃进口环节应缴税额28507307.92元。

2017年3月1日,陈某向温州海关缉私分局投案,并如实供述其犯罪事实。

争议焦点:

被告人朱某的辩护人认为:指控的犯罪金额依据不足,如海关核定证明书没有送核表,该证明书中关于增值税、消费税的内容计算依据未能合理说明。

法院认为:

关于海关核定证明书的异议。经查,该证明书在有关涉案柴油吨数的认定上,若王某华、王某3与介绍人黄某1微信聊天记录中涉及单价、吨数、总价内容的,以有记录的柴油吨数为准;没有记录的,根据银行汇款金额,结合王某华供述中提到的春节前最高价格3200元,春节后最高价格2800元对柴油吨数作有利于被告人的认定,最终得出团伙走私的柴油至少在23628.93吨以上,在确定吨数、交易总价后得出需要交纳的关税、消费税,并在此基础上计算增值税。计算结果并无不当,应予采信。至于走私油品的具体来源,对于计税依据并无影响,相关异议理由不足,不予采纳。

被告人朱某、王某华、王某授、陈某、陈某贵、王某、姜某、梅某逃避海关监管,采取海上偷运入境的方式,结伙走私柴油销售牟利,其行为均已构成走私普通货物罪。

张严锋走私案辩护律师团队提示:

走私成品油活动中未查获的油品能否计入犯罪数额计核偷逃税款

根据《打击非设关地成品油走私专题研讨会会议纪要》 (署缉发【2019】210号)中关于如何认定犯罪数额作出了明确的规定:

查获部分走私成品油的,可以按照被查获的走私成品油标准核定应缴税额;全案没有查获成品油的,可以结合其他在案证据综合认定走私成品油的种类和数量,核定应缴税额。

办理非设关地成品油走私犯罪案件,除主要犯罪嫌疑人以外,对集团犯罪、共同犯罪中的其他犯罪嫌疑人,无法准确核定其参与走私的具体偷逃应缴税额的,可以结合在案相关证据,根据其参与走私的涉案金额、次数或者在走私活动中的地位、作用等情节决定是否追究刑事责任。

由上可知,即使海关在打击走私成品油活动时,由于犯罪嫌疑人之前走私的成品油可能在国内已经销售完毕,所以海关无法查获。但即使是全案只查获部分走私成品油或者全案没有查获成品油的,只要在案的证据材料足以能印证走私成品油的数量和品质,就应该在计核偷逃税款时计入其中。换言之,海关未查获的成品油也能计入犯罪数额来计核偷逃税款,在共同走私犯罪中,计核犯罪嫌疑人个人偷逃的应缴税款时,也适用上述办法。

整理:上海峰京律师事务所 张严锋 乔磊