未如实申报单耗与假核销走私

之间的关系

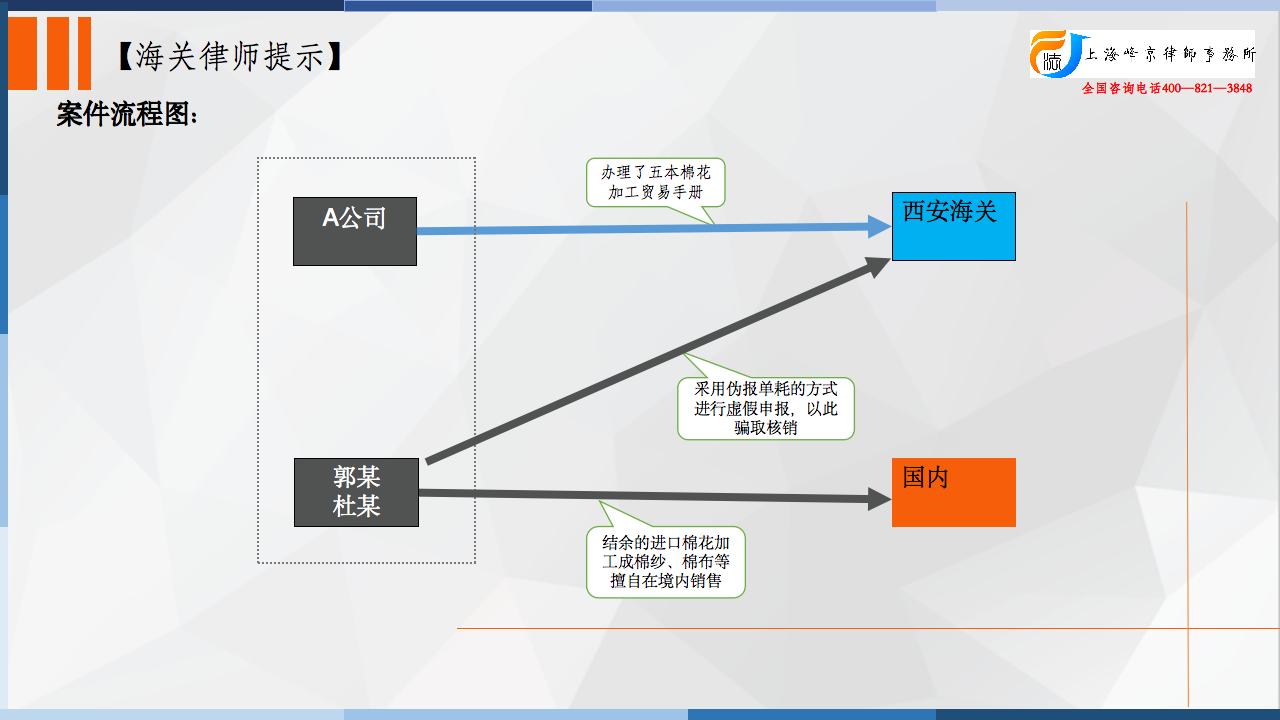

被告单位A公司系2009年12月30日组建成立的国有独资企业。2014年11月1日吸收合并了西安三棉、西安四棉,并正式投入生产经营。2014年9月至2015年11月期间,被告单位在西安海关办理了五本棉花加工贸易手册,该手册中棉纱、棉布等制成品所对应的进口棉花单位耗料量(单耗)为95%的比例。被告单位的市场部负责进口棉花、国内料件的采购及棉花制成品的销售。被告人郭某、杜某作为市场部的负责人,明知制成品中的进口棉花比例达不到备案手册要求,而未到西安海关说明情况、变更备案登记,又采用伪报单耗的方式进行虚假申报,同时将结余的进口棉花加工成棉纱、棉布等制成品擅自在境内销售。经查证:A公司擅自在境内销售的棉纱、棉布等制成品,共计折合保税货物“未梳的棉花”336.59吨,偷逃税款2614354.54元。案发后,A公司补缴了全部税款。

争议焦点:

被告单位诉讼代表人及辩护人辩称:1、由于海关在2013年5月22日的政策宣讲会上对纺织行业提出过“申报非保税比例为5%以内”的意见,导致企业信赖,而非主观故意偷逃税额。被告单位的事实行为应当是行政违规行为,而非刑事违法。根据海关总署有关文件的明确规定,被告单位在海关允许的范围内串料并销售串料的保税货物的行为符合海关宣讲的政策,不应当认定为走私行为;2、A公司系国有独资企业,由多个老国有企业组成,因企业管理不当,未严格落实海关法规,在海关部门的错误指导下,发生单耗申报与实际不符的情况,没有伪报的犯罪故意,擅自销售的保税货物没有非法牟利的犯罪故意,依法不应当以走私犯罪论处。

法院认为:

关于被告单位不构成走私犯罪的辩护意见,经查,被告单位按照西安海关人员宣讲政策时所讲的相关内容进行配额比例备案,不影响对被告单位未向海关如实申报的认定。被告单位长期从事加工贸易业务,明知报关流程而未按规定如实申报,并将结余的进口棉花加工成棉纱、棉布等制成品,擅自在境内销售,情节严重,已构成走私普通货物罪,故此项辩护理由不能成立。

关于二被告人没有走私主观故意的辩护意见,经查,被告人郭某系被告单位直接负责产品销售和进口业务的主管人员,被告人杜某系负责进口料件等业务的直接责任人员,二被告人对被告单位的走私犯罪行为理应负有直接责任,应当以走私普通货物罪追究其刑事责任。

综上,被告单位A公司伪报贸易单耗,擅自将批准进口的进料加工制成品等保税货物在境内销售牟利,情节严重,被告人郭某系直接负责的主管人员,被告人杜某系直接责任人员,其行为均已构成走私普通货物罪。

张严锋走私犯罪辩护律师团队提示:

未如实申报单耗与假核销走私之间的关系

高报单耗是在加工贸易备案环节就可以预谋实施的假核销,即故意将向海关备案的单耗报高,使得部分保税料件脱离了海关监管。如某企业加工贸易实际单耗只有7%,但该企业在向海关备案时,却将单耗高报为10%,如果企业在加工贸易核销时仍以备案的单耗骗取了海关核销,这样就使3%的保税料件脱离了海关监管。

需要特别注意的是,只有故意高报单耗,最终骗取海关核销,使保税货物脱离海关监管的,方才构成走私。如果企业在申报时高报单耗,但在核销时如实申报单耗,并未产生保税货物脱离海关监管和偷逃国家税款的后果,就不能认定为假核销走私。而如果是企业在生产过程中由于改进工艺,使得单耗减少,而其又没有在核销过程中主动向海关说明,最终核销的,只能是核销不实,不能据此认定其是假核销走私。

整理:上海峰京律师事务所 张严锋 乔磊