为进行违法走私活动而设立的公司

能否构成单位犯罪

一、通过林某、王某1等人走私进境的犯罪事实

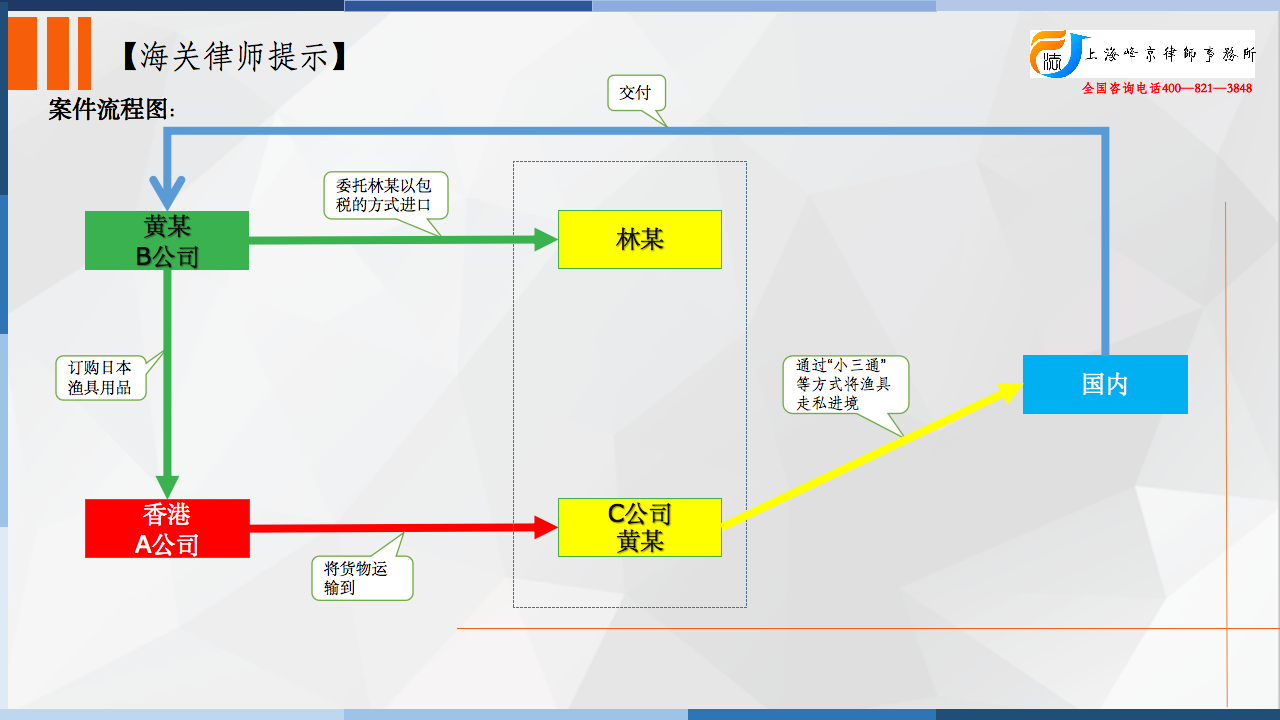

自2007年开始,被告人黄某向A公司订购日本“SHIMANO”渔具用品,并约定在香港交货;同时被告人黄某与林某(另案处理)商定,将在香港交货的“SHIMANO”渔具用品,除包装箱以一般贸易方式办理进口之外,鱼竿、渔轮等渔具由林某以香港C公司的名义,按重量分别收取费用以“包税代进”的方式走私进境。具体为,被告人黄某向A公司采购“SHIMANO”渔具用品后,派员工到A公司的香港仓库清点收货,并将渔具用品与包装拆分、打包,交给林某运至香港C公司的仓库,再由C公司的黄某1(另案处理)通过“小三通”等方式将渔具走私进境,交给被告人林某委托的物流公司并将走私进境的渔具和包装箱运到东莞诱某乐渔具店,分别重新对应组装。

2013年6月、10月、11月,被告人黄某向A公司采购“SHIMANO”渔具用品并在香港交付后,由A公司的陈某(另案处理)委托东莞某货运代理服务部负责人王某1(另案处理),以包税代进方式通关进口。之后,王某1将上述货物通过刘某3、陈某1等人通过“小三通”方式走私进境,后再运送至东莞诱某乐仓库。

二、直接向A公司购买走私货物的犯罪事实

2007年,被告人黄某介绍A公司负责人周某1(另案处理)与林某认识,之后,周某1与林某商定,林某按“SHIMANO”渔具重量收取运费,并走私进境。自2012年开始,王某1与周某1商定,由物流公司按“SHIMANO”渔具重量收取运费,并走私进境。

自2007年开始,被告人黄某在明知A公司的大部分渔具是通过走私进境的情况下,仍直接向A公司购买“SHIMANO”渔具用品,并销售至国内等客户。

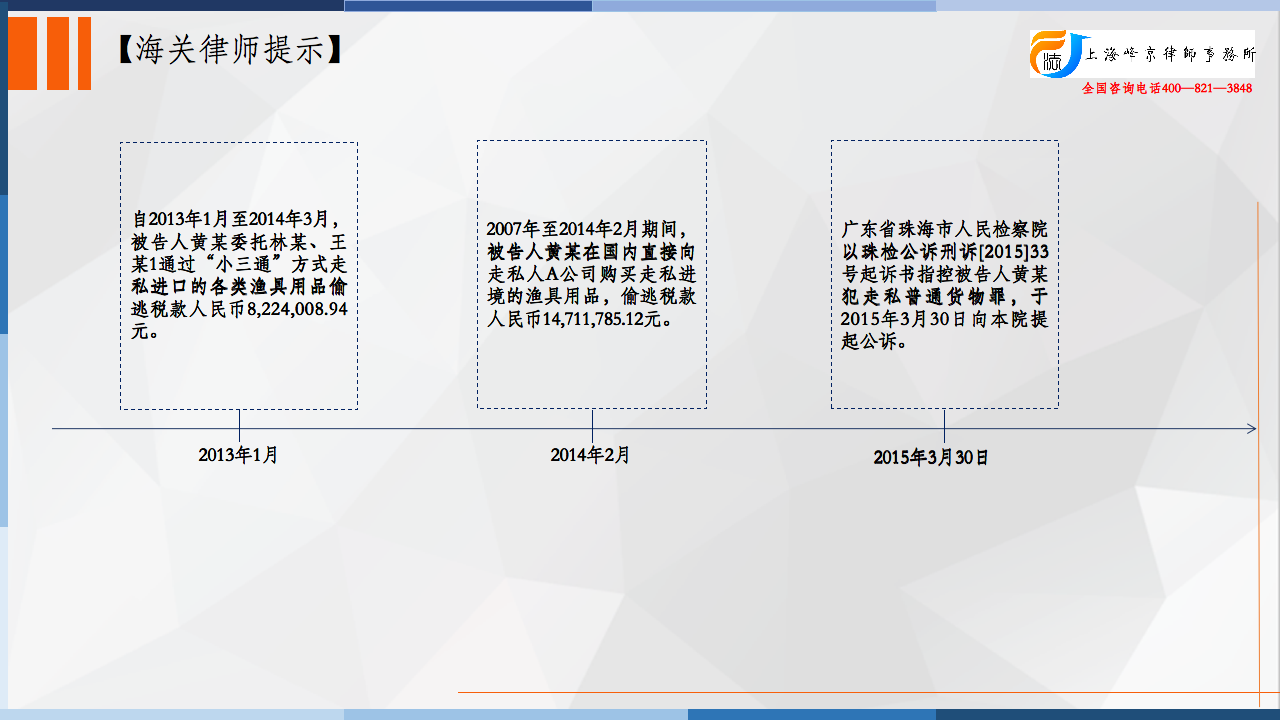

经计核,自2013年1月至2014年3月,被告人黄某委托林某、王某1通过“小三通”方式走私进口的各类渔具用品偷逃税款人民币8,224,008.94元。2007年、2008年、2012年、2013年1至8月、2013年12月至2014年2月期间,被告人黄某在国内直接向走私人A公司购买走私进境的渔具用品,偷逃税款人民币14,711,785.12元。

争议焦点:

被告人黄某的辩护人提出:1.本案属单位犯罪,涉嫌犯罪主体是东莞市B公司,被告人黄某作为公司的实际控制人,应当认定为单位犯罪直接负责的主管人员承担相应责任。

法院认为:

经查黄某用东莞渔某讯、东莞诱某乐、香港渔某讯、B公司等名义与A公司及其他公司开展业务,东莞渔某讯和东莞诱某乐是个体工商户,不符合构成单位犯罪的主体要件,而B公司成立于2011年12月2日,该公司成立后被告人黄某走私普通货物的行为也不构成单位犯罪。首先,黄某在供述中提到A公司准备提高正常报关渔具进口的比例,以掩盖之前走私渔具的行为,这样就会产生很多发票。被告人黄某成立B公司的目的是为了配合A公司掩盖走私偷逃税款的行为。其次,从银行账户的交易情况也可以看出被告人黄某和几个公司间的业务往来都是通过黄某的个人账户进行资金流转,并非通过B公司的对公账户进行,被告人黄某的收入也是归其个人所有,并非归B公司所有。综上,被告人黄某为进行违法犯罪活动而设立B公司,违法所得归其个人所有,故其利用B公司名义进行走私普通货物的行为是不能构成单位犯罪的。

被告人黄某违反海关法规,逃避海关监管,走私普通货物进境及直接向走私人非法收购走私进口的货物,偷逃应缴税额人民币22,935,794.06元,属偷逃应缴税额特别巨大,其行为已构成走私普通货物罪。

张严锋走私案辩护律师团队提示:

为进行违法走私活动而设立的公司能否构成单位犯罪

《单位犯罪解释》第2条规定,公司、企业、事业单位设立后,以实施犯罪为主要活动的,不以单位犯罪论处。但正确适用该规定,关键在于对“主要活动”的理解和认定。《走私意见》第18条第2款规定了一个原则性处理意见,即:“单位是否以实施犯罪为主要活动,应在处理该类走私案件中根据单位实施走私行为的次数、频度、持续时间、单位进行合法经营的状况等因素综合考虑认定。”据此,是否以走私犯罪为主要活动的具体认定需要注意以下两点:

第一,是否以走私犯罪为主要活动主要表现为走私犯罪与合法经营之间的比较关系。这种比较关系主要通过“数量”、“次数”来体现,但不应仅仅局限为“数量”、“次数”等简单的量化指标,还应综合考虑犯罪活动的影响、后果等因素,以做出准确认定。比如,走私犯罪或许次数不多,但在单位的经营活动中占比极重的,主要收入是通过走私犯罪达成的,同样可以认定为以走私犯罪为主要活动。

第二,是否以走私犯罪为主要活动不必然要以公司设立后的全部经营情况进行比较。实践中可以从走私犯罪活动涉及的时间划定一个时间段进行比较。较长时间持续频繁从事走私犯罪的,可以直接认定为以走私犯罪为主要活动,无需再与走私犯罪前后合法经营情况进行比较。

整理:上海峰京律师事务所 张严锋 乔磊