后续走私中“销售牟利”是否为构成

走私犯罪的必要条件

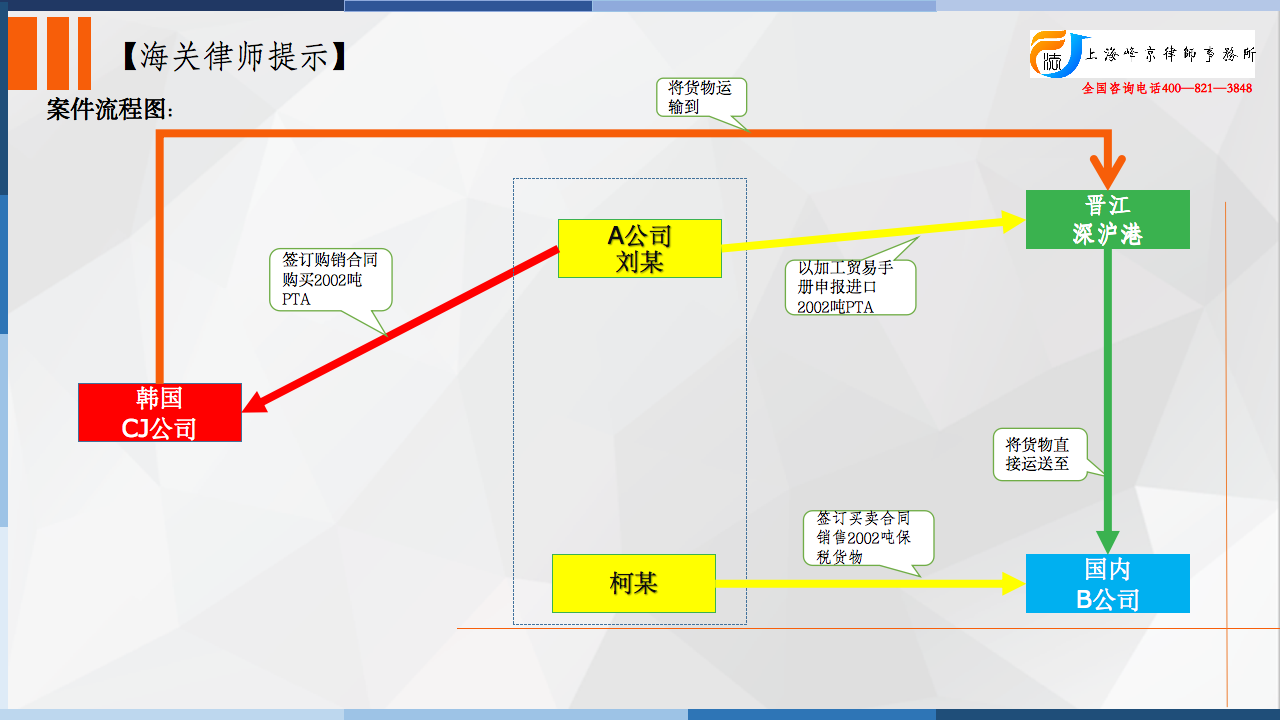

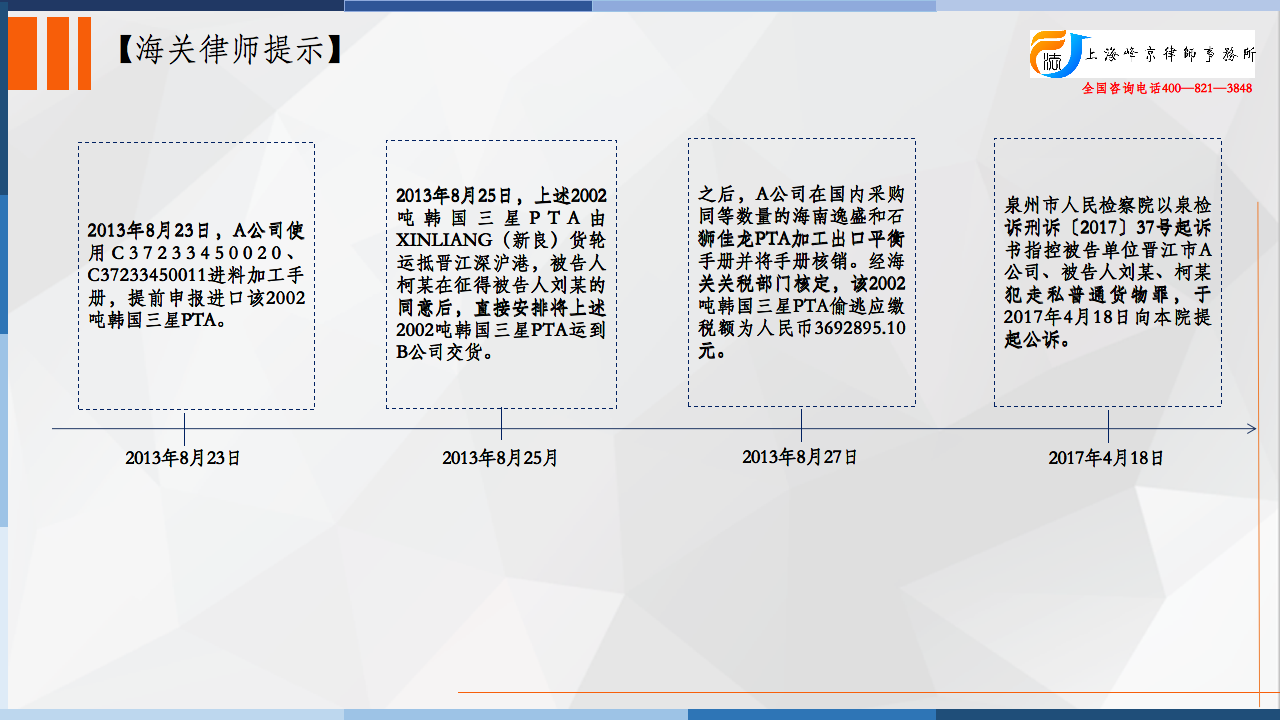

被告单位A公司是台港澳法人独资企业,经营范围是生产差别化纤维、服装、复合超细旦纤维、化纤布及化纤前期精细加工等,有从事加工贸易业务。被告人刘某是A公司的总裁,负责该公司的日常经营管理。被告人柯某是A公司采购经理,负责该司的原料采购与销售。2013年7月初,A公司与CJINTERNATIONALTRADELIMITED(以下简称CJ公司)洽谈购入2002吨韩国三星PTA。2013年7月底,被告人柯某向被告人刘某报告称,2013年8月拟用A公司进料加工通关手册进口的韩国三星PTA多出2000吨,被告人刘某即让被告人柯某协调A公司生产部调整PTA投放比例,意图将多出的韩国三星PTA投入生产。因当期产品质量不稳定,A公司生产部根据A公司涤纶丝生产线及工艺现状,建议不进行调整。在此情况下,被告人刘某仍于2013年8月4日决定擅自将以进料加工通关手册进口的上述韩国三星PTA销售给境内的B公司。2013年8月5日,被告人柯某根据被告人刘某的指示,以晋江A公司名义与B公司签订购销合同,合同约定晋江A公司销售2002吨优等品PTA给B公司(合同未约定具体品牌),单价人民币7850元/吨,总价人民币15715700元(含税价)。2013年8月6日,CJ公司与A公司就该2002吨韩国三星PTA正式签订买卖合同,约定1110美元/吨,总价2222220美元(另有保费人民币4876.73元,折合共计人民币1370万余元),并约定交货时间2013年8月25日。2013年8月9日,B公司根据购销合同约定向晋江A公司支付人民币15715700元。2013年8月23日,A公司使用C37233450020、C37233450011进料加工手册,提前申报进口该2002吨韩国三星PTA。2013年8月25日,上述2002吨韩国三星PTA由XINLIANG(新良)货轮运抵晋江深沪港,被告人柯某在征得被告人刘某的同意后,直接安排将上述2002吨韩国三星PTA运到B公司交货。2013年8月29日、30日,晋江A公司因为销售上述2002吨PTA共开具18份税额计人民币2283477.73元的增值税专用发票给B公司,并将该增值税于2013年9月申报抵扣。之后,A公司在国内采购同等数量的海南逸盛和石狮佳龙PTA加工出口平衡手册并将手册核销。经海关关税部门核定,该2002吨韩国三星PTA偷逃应缴税额为人民币3692895.10元。

案发后,被告人刘某、柯某于2016年6月16日自动投案,如实供述自己的罪行。

争议焦点:

被告单位诉讼代表人辩称,A公司在擅自亏本转让保税PTA过程中,无逃避海关监管的行为,主观上无牟取非法利益的目的,客观上也无牟取非法利益的结果,只是违反海关监管规定的行为,愿意补交税款,请求判决A公司无罪。

法院认为:

被告人刘某作为A公司的主管人员,被告人柯某作为A公司的直接责任人员,二人明知A公司将以进料加工手册进口的2002吨韩国三星PTA系保税货物,未经海关许可并且补缴应缴税额不得将该批货物在境内销售,仍在A公司生产部建议不调整PTA投放比例的情况下,于该批保税货物申报进口前与B公司签订未约定品牌的购销合同以逃避海关审查,擅自将该批保税货物销售给境内的B公司,在该批保税货物申报进口后又直接将该批保税货物运至B公司交货,并于事后在国内采购同等数量的海南逸盛和石狮佳龙PTA加工出口平衡手册并将手册核销,偷逃应缴税额共计人民币3692895.10元。A公司上述在保税货物进口前就已决定内销的行为,属于利用进料加工通关手册伪报贸易性质的走私行为,主观上具有违反国家法律法规,逃避海关监管,偷逃进境货物应缴税额的故意,客观上亦实施了逃避海关监管,偷逃进境货物应缴税额的行为,且达到情节严重,已经符合刑法第一百五十三条规定的走私普通货物罪的犯罪构成要件,至于A公司主观上是否具有牟利的主观故意、客观上是否实际获利并不影响走私普通货物罪的认定。虽然A公司及相关辩护人提出A公司系出于维护商业信誉和行业交易惯例、降低进口成本、完成加工贸易、降低库存、回笼资金等目的而擅自亏本销售本案保税货物,但前述目的均非刑法规定的违法阻却事由,且前述目的亦不能以非法手段即以逃避海关监管、偷逃应缴税额的犯罪行为实现。

晋江市A公司违反海关法律法规,伪报进口货物贸易性质,逃避海关监管,偷逃应缴税额人民币3692895.10元,情节严重,其行为构成走私普通货物罪。

张严锋走私犯罪辩护律师团队提示:

“销售牟利”是否为后续走私保税料件的必要条件

《刑法》第一百五十四条对后续走私作出了明确的规定,“下列走私行为,根据本节规定构成犯罪的,依照本法第一百五十三条的规定定罪处罚: (一)未经海关许可并且未补缴应缴税额,擅自将批准进口的来料加工、来件装配、补偿贸易的原材料、零件、制成品、设备等保税货物,在境内销售牟利的; (二)未经海关许可并且未补缴应缴税额,擅自将特定减税、免税进口的货物、物品,在境内销售牟利的。”

在司法实践中,很多人认为销售牟利是构成后续走私的必要条件,即擅自在境内销售保税料件必须要具有牟利目的才能够构成走私犯罪,我们认为这个观点是错误的,理由如下所述:

《走私意见》第十三条,对关于刑法第一百五十四条规定的“销售牟利”作出了具体的解释,“刑法第一百五十四条第(一)、(二)项规定的“销售牟利”,是指行为人主观上为了牟取非法利益而擅自销售海关监管的保税货物、特定减免税货物。该种行为是否构成犯罪,应当根据偷逃的应缴税额是否达到刑法第一百五十三条及相关司法解释规定的数额标准予以认定。实际获利与否或者获利多少并不影响其定罪。”

根据上述规定可知,行为人未经海关许可擅自在境内销售保税货物,无论其是否以牟利为目的及其实际获利与否,只要其偷逃的应缴税额达到走私普通货物罪的起刑点,即可构成走私犯罪。本案中,被告公司偷逃税款达到人民币3692895.10元,毫无疑问是可以构成走私普通货物罪的。

整理:上海峰京律师事务所 张严锋 乔磊