经法院审理查明:

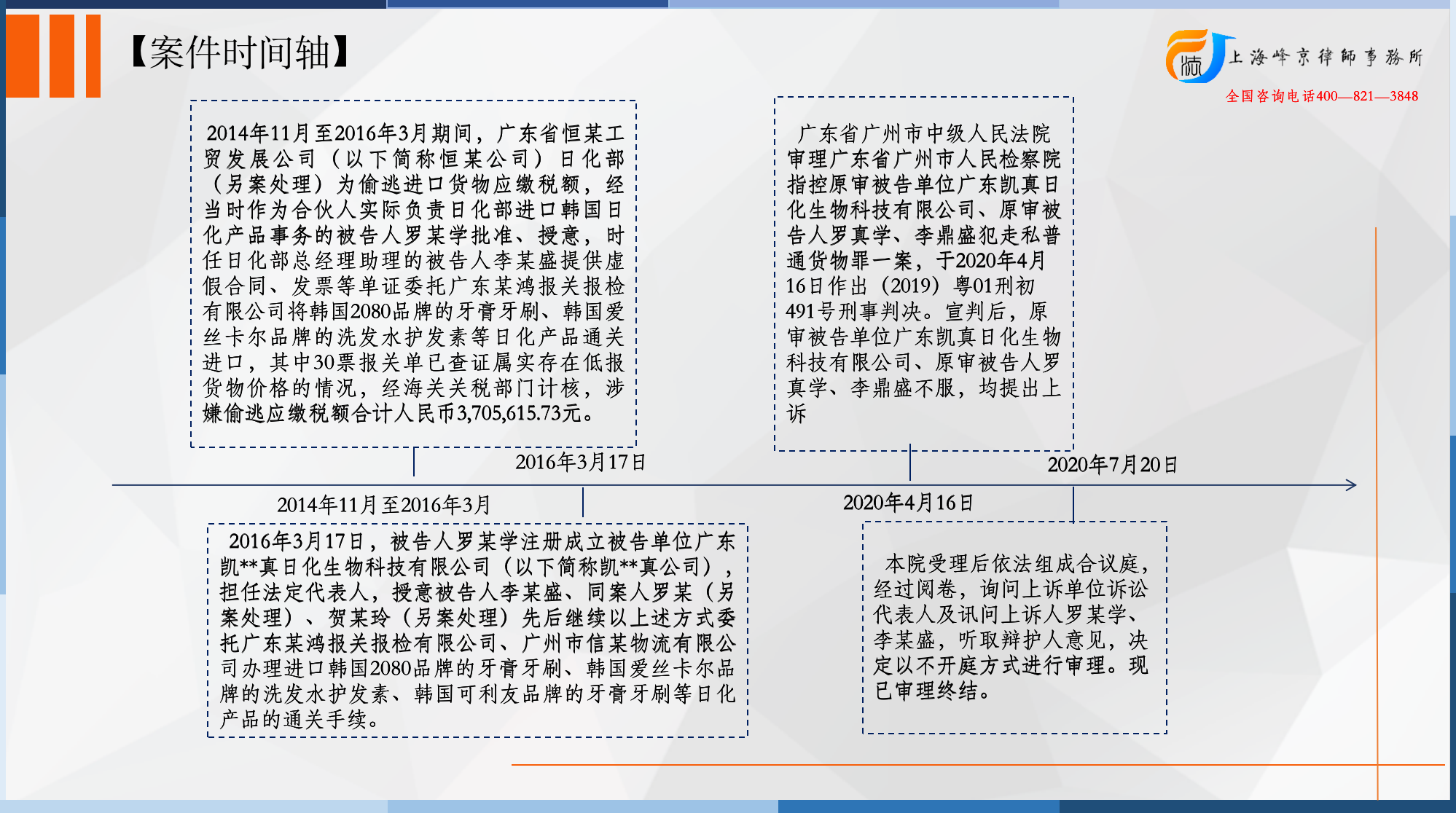

2014年11月至2016年3月期间,广东省恒某工贸发展公司(以下简称恒某公司)日化部(另案处理)为偷逃进口货物应缴税额,经当时作为合伙人实际负责日化部进口韩国日化产品事务的被告人罗某学批准、授意,时任日化部总经理助理的被告人李某盛提供虚假合同、发票等单证委托广东某鸿报关报检有限公司将韩国2080品牌的牙膏牙刷、韩国爱丝卡尔品牌的洗发水护发素等日化产品通关进口,其中30票报关单已查证属实存在低报货物价格的情况,经海关关税部门计核,涉嫌偷逃应缴税额合计人民币3,705,615.73元。

2016年3月17日,被告人罗某学注册成立被告单位广东凯**真日化生物科技有限公司(以下简称凯**真公司),担任法定代表人,授意被告人李某盛、同案人罗某(另案处理)、贺某玲(另案处理)先后继续以上述方式委托广东某鸿报关报检有限公司、广州市信某物流有限公司办理进口韩国2080品牌的牙膏牙刷、韩国爱丝卡尔品牌的洗发水护发素、韩国可利友品牌的牙膏牙刷等日化产品的通关手续。经查证,凯真公司在2016年4月至2018年9月期间共57票报关单存在低报货物价格的情况,经海关关税部门计核,涉嫌偷逃应缴税额合计人民币2,946,047.4元。其中,被告人李某盛参与低报价格进口货物的报关单16票,经海关关税部门计核,涉嫌偷逃应缴税额合计人民币2,155,847.21元。

争议焦点:

上诉单位凯**真公司及其辩护人提出如下意见:1.唐某是本案的鉴定人员,又参与了本案远程勘验侦查工作,违反法定回避制度,唐某参与的远程勘验检查工作和鉴定意见因不具有合法性而不能作为定案依据;

法院认为:

唐某作为司法技术人员,参与涉案电子数据的远程勘验工作,签名确认相关电子数据的提取及来源,对涉案电子物证进行鉴定并出具鉴定意见,符合法律规定,不属于刑事诉讼法规定的应当回避的情形。上诉单位凯真公司及辩护人对此所提意见不成立,不予采纳。

张严锋走私犯罪辩护律师团队提示:

《刑诉法》 第二十九条 审判人员、检察人员、侦查人员有下列情形之一的,应当自行回避,当事人及其法定代理人也有权要求他们回避:(三)担任过本案的证人、鉴定人、辩护人、诉讼代理人的;第一百四十六条规定 为了查明案情,需要解决案件中某些专门性问题的时候,应当指派、聘请有专门知识的人进行鉴定。

勘验、检查自产生以来,就与鉴定相生相伴,这主要是因为勘验、检查与鉴定同为对实物证据的调查方法,都是对实物证据中所包含的对案件事实有证明价值的信息的认识和发掘。在我国理论上和实践中多有存在"勘鉴不分"的问题。事实上,勘验检查笔录是司法人员现场勘验检查对与案件事实有关的场所、物品、人身、尸体等进行直接观察、检查所作的如实记录,强调客观性。而鉴定结论是通过鉴定人运动专门知识对有关物品的属性进行检测、分析、鉴别后得出的判断性意见作为表现形式来证明案件事实的,含有主观成份。

本案中,当事人提出鉴定人员有同时是本案勘验侦查人员,根据《刑诉法》规定,违反法定回避制度,我们认为,唐某参与的远程勘验检查工作和鉴定意见因不具有合法性而不能作为定案依据。

整理:上海峰京律师事务所 张严锋 耿雪原