经法院审理查明:

经法院审理查明:

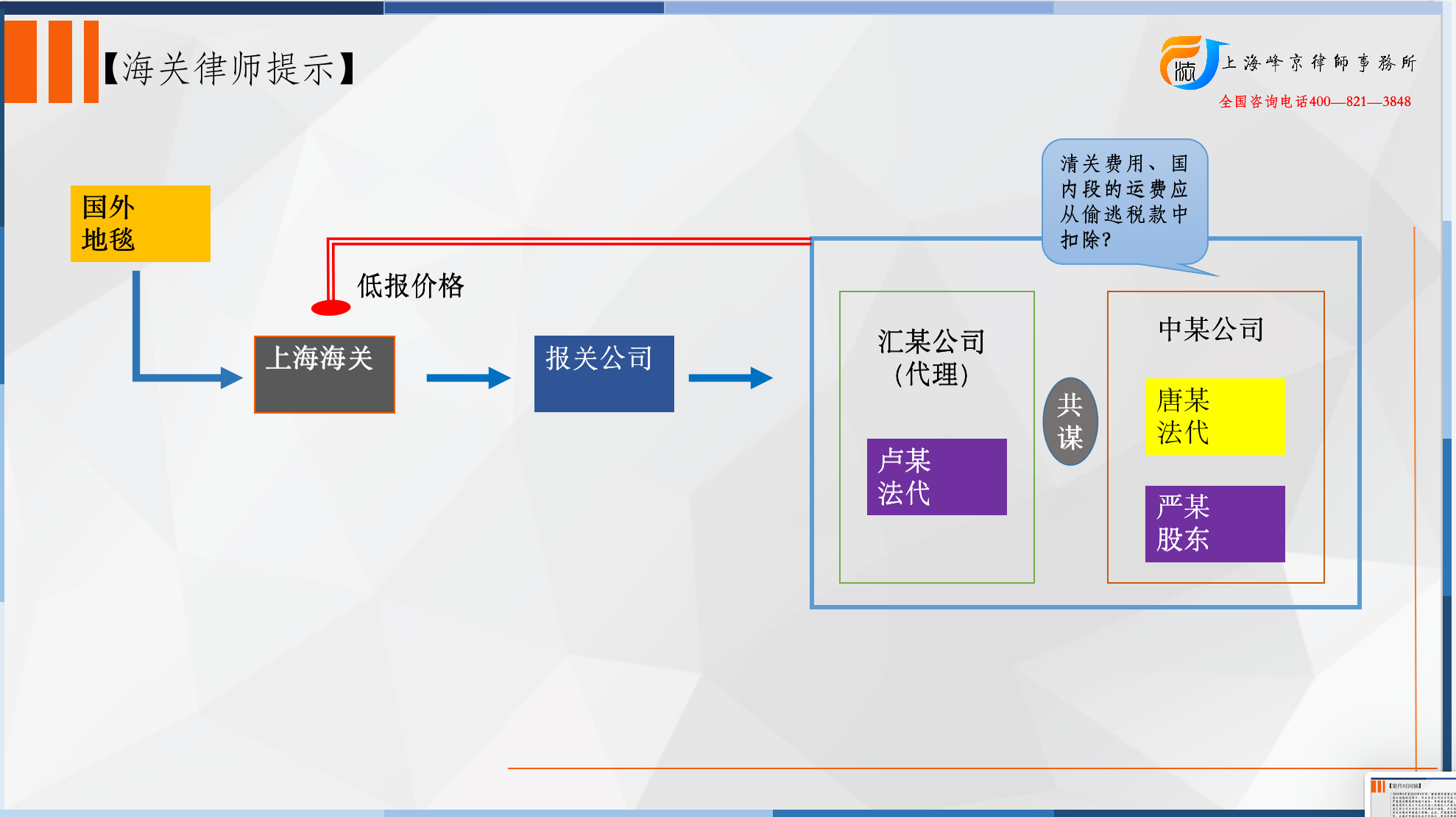

2010年6月至2012年8月间,被告单位首某公司在从国外进口地毯的过程中,作为首某公司法定代表人的被告人严某某为降低货物进口成本、牟取非法利益,经与作为被告单位汇某公司法定代表人的被告人卢某共谋,决定由汇某公司为首某公司代理进口地毯,并以低报价格的方式向海关申报进口货物。此后,严某某负责向外商订货,在确定货物实际成交价格后,要求外商通过电子邮件或快递将相关单证发送给卢某。卢某在明知货物实际成交价格的情况下,指示下属员工制作虚假报关单证,并提供给报关公司用于向海关申报进口货物。报关所对应的货款、税额由汇某公司代为支付,差额货款由严某某支付给外商。经上海外高桥港区海关核定,首某公司、汇某公司共同采用上述方法申报进口地毯共计14票,偷逃应缴税额共计人民币(以下币种均同)306,469.98元。

2012年9月至2014年10月间,被告单位中某公司在从国外进口地毯的过程中,作为中某公司股东、法定代表人的唐某和作为该公司股东的严某某分别负责进口不同品牌地毯,经与卢某共谋,采取上述方式向海关低价申报进口货物共计25票,其中,唐某进口货物共计17票,严某某进口货物共计8票。

2014年12月至2015年2月间,唐某又通过上海易恒进出口有限公司(以下简称易恒公司),采用上述方式向海关低价申报进口货物2票。报关所对应的货款、税额由汇某公司、易恒公司代为支付,差额货款由唐某、严某某分别支付给外商。经上海外高桥港区海关核定,中某公司采用上述方法低价申报进口地毯共计27票,偷逃应缴税额共计372,149.12元,其中,唐某低价申报进口货物共计19票,偷逃应缴税额共计295,435.05元;严某某低价申报进口货物共计8票,偷逃应缴税额共计76,714.07元。汇某公司参与低价申报进口货物共计25票,偷逃应缴税额共计325,122.15元。

2015年4月22日,侦查人员至中某公司进行调查时,唐某配合调查,并如实交代了上述犯罪事实。随后,侦查人员至汇某公司进行调查,并从该公司查获相关涉案单证,经询问卢某,其否认上述犯罪事实。同年9月22日,严某某接侦查人员电话通知后,主动至侦查机关接受调查,并如实交代了上述犯罪事实。2015年5月15日和18日,唐某向上海海关缉私局缴纳暂扣款共计60万元。2015年11月10日和2016年9月19日,严某某向上海海关缉私局缴纳暂扣款共计35万元。

争议焦点:

上诉人唐某及其辩护人提出,扣除运费对应的核定偷逃税额2万余元,扣除一笔货物高报税率导致多认定的偷逃税额1万余元,扣除市场营销支持费用对应的核定偷逃税额1.4万余元,扣除上海璧某装饰材料有限公司(以下简称璧某公司)挂名中某公司走私偷逃的税额7千余元,扣除货损部分对应的核定偷逃税额,唐某实际偷逃税额不到20万元。

法院认为:

关于原判认定上诉人唐某偷逃税额是否准确的问题:

经查,第15票货物的14,321元运费,根据唐某提交的货物运费明细显示,其中包含6,550元的国外段运费和7,774元的上海港清关费用,在其他票进口货物中,上海港清关费用均未计入核税运费中,故本院认为该笔运费的认定应予纠正,核税运费为6,550元,清关费用对应部分的核定偷逃税额约2千余元应从唐某的犯罪数额中扣除。唐某及其辩护人关于该笔运费核税应以国外段运费为准的上诉理由和辩护意见,本院予以采纳。

张严锋走私犯罪辩护律师团队提示:

海关总署令第213号(《中华人民共和国海关审定进出口货物完税价格办法》)第五条 进口货物的完税价格,由海关以该货物的成交价格为基础审查确定,并且应当包括货物运抵中华人民共和国境内输入地点起卸前的运输及其相关费用、保险费。第十五条 进口货物的价款中单独列明的下列税收、费用,不计入该货物的完税价格:(二)进口货物运抵中华人民共和国境内输入地点起卸后发生的运输及其相关费用、保险费;

清关(Customs Clearance)费用,是指进口货物、出口货物和转运货物进入或出口一国海关关境或国境向海关申报办理海关规定的各项手续,履行各项法规规定的义务所产生的各种费用,主要是报关费用、港区码头费用和代理费用等。

根据《审价办法》规定,进口完税价格(CIF价格)为成交价格、国外段运费及保险费。而进境后的清关费用以及国内段的运费等则不应计入完税价格中。本案中,海关在计核偷逃税款时将上海港清关费用计入核税运费中,是错误的,故该笔运费的认定应予纠正,清关费用对应部分的核定偷逃税额约2千余元应从犯罪数额中扣除。

整理 :上海峰京律师事务所 张严锋 耿雪原