经法院审理查明:

经法院审理查明:

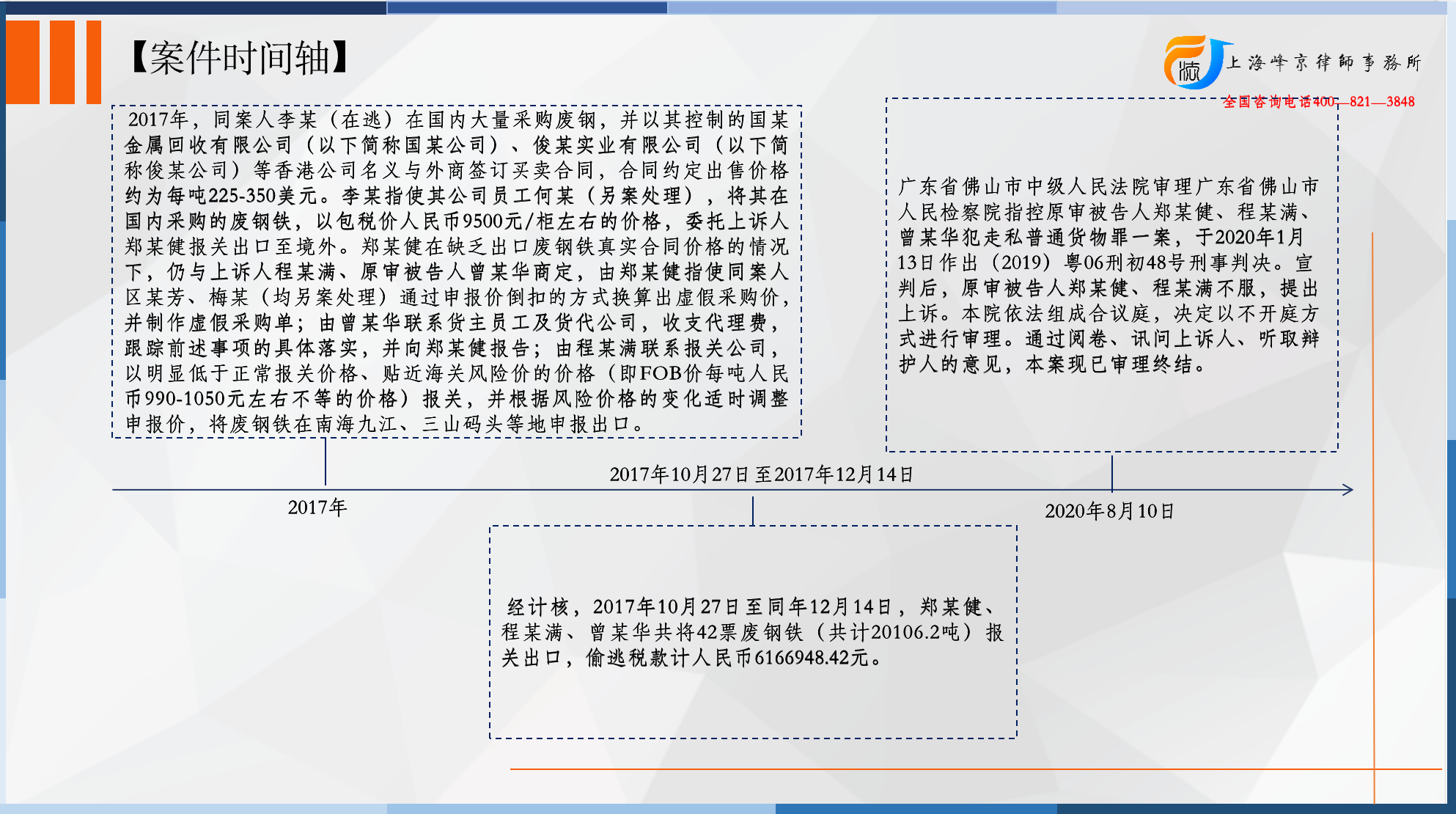

2017年,同案人李某(在逃)在国内大量采购废钢,并以其控制的国某金属回收有限公司(以下简称国某公司)、俊某实业有限公司(以下简称俊某公司)等香港公司名义与外商签订买卖合同,合同约定出售价格约为每吨225-350美元。李某指使其公司员工何某(另案处理),将其在国内采购的废钢铁,以包税价人民币9500元/柜左右的价格,委托上诉人郑某健报关出口至境外。

郑某健在缺乏出口废钢铁真实合同价格的情况下,仍与上诉人程某满、原审被告人曾某华商定,由郑某健指使同案人区某芳、梅某(均另案处理)通过申报价倒扣的方式换算出虚假采购价,并制作虚假采购单;由曾某华联系货主员工及货代公司,收支代理费,跟踪前述事项的具体落实,并向郑某健报告;由程某满联系报关公司,以明显低于正常报关价格、贴近海关风险价的价格(即FOB价每吨人民币990-1050元左右不等的价格)报关,并根据风险价格的变化适时调整申报价,将废钢铁在南海九江、三山码头等地申报出口。

经计核,2017年10月27日至同年12月14日,郑某健、程某满、曾某华共将42票废钢铁(共计20106.2吨)报关出口,偷逃税款计人民币6166948.42元。

争议焦点:

上诉人程某满上诉及其辩护人辩护认为:海关出具的《计核证明书》缺乏事实和法律依据,不应采信为定案证据;目前废钢铁出口的关税税率已由40%降为0,应根据从旧兼从轻原则对本案从轻或减轻处罚。请求改判程某满无罪或对其从宽处罚。

法院认为:

关于废钢铁出口的关税税率现已下调应否对本案被告人予以从宽处罚的问题。根据《最高人民法院、最高人民检察院关于办理走私刑事案件适用法律若干问题的解释》第十八条规定,应缴税额以走私行为实施时的税则、税率、汇率和完税价格计算,原判认定的偷逃应缴税额并无不当。我国刑法对溯及力问题采取的是从旧兼从轻原则,即指新法原则上没有溯及力,但新法不认为是犯罪或者处刑较轻的,则要按照新法处理。经查,本案犯罪行为发生后至二审期间,刑法及相关司法解释并未变更。废钢铁出口的关税税率在审判时是否变化,不属于刑法适用的溯及力问题,亦不影响本案认定。因此,上诉人程某满的辩护人辩称涉案货物关税税率现已下调故应对被告人从宽处罚的理由显不成立,不予采纳。

张严锋走私犯罪辩护律师团队提示:

案发后税率调低是否对走私犯罪案件的处理有所影响?

《最高人民法院、最高人民检察院关于办理走私刑事案件适用法律若干问题的解释》第十八条规定,应缴税额以走私行为实施时的税则、税率、汇率和完税价格计算。国务院关税税则委员会、海关总署下发的关税税率文件的变动,不属于刑法意义上的法律变更,不具有溯及力。

最高法《关于对海关总署<关于请予明确办理走私案件期间发生税率调整是否适用“从旧兼从轻”原则>的复函》提出,案发后,国家关税税率、税种发生的变更,不影响对该行为人的走私行为是否构成犯罪的认定。

因此,本案审理期间,尽管废钢铁出口的关税税率由40%降为0,当事人认为应根据从旧兼从轻原则对本案从轻或者减轻处罚,但是根据上述法律规定,该理由不能成立。

整理:上海峰京律师事务所 张严锋 耿雪原