经法院审理查明:

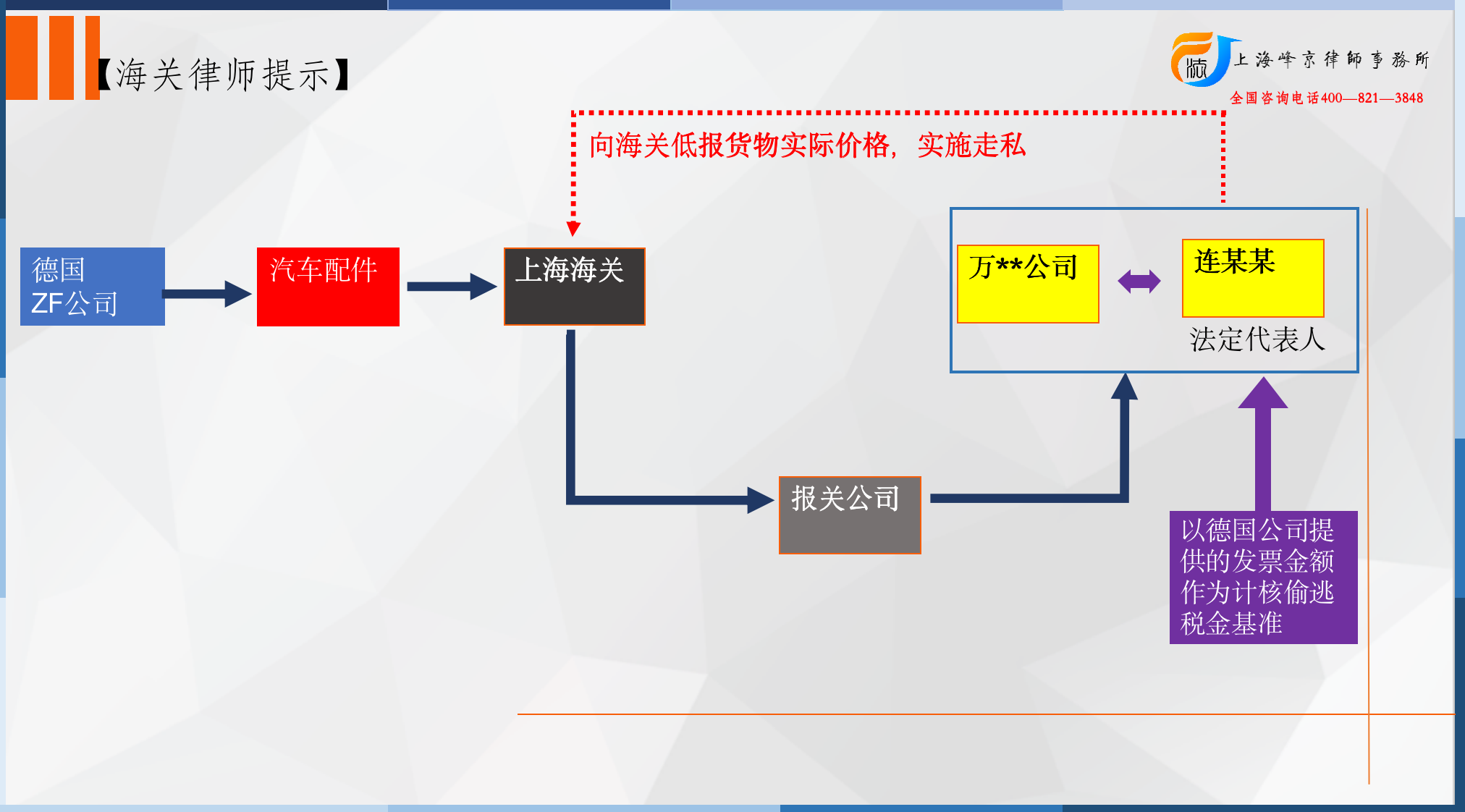

2006年4月至2007年3月期间,被告单位万**公司在从德国进口汽车配件的过程中,该公司法定代表人、董事长、被告人连某某为降低公司经营成本,牟取非法利益,安排他人制作虚假低价发票等单证,提供给报关公司用于向海关申报进口涉案货物。经上海洋山海关核定,被告单位万**公司采用上述方法低价申报进口货物共计9票,偷逃应缴税额共计1,173,853.69元。

2018年9月26日,侦查机关至万**公司经营地开展调查工作,被告人连某某接公司员工电话通知回到公司接受调查,如实供述上述犯罪事实。案发后,万**公司向侦查机关缴纳暂扣款60万元。

争议焦点:

被告人连某某的辩护人提出在案证据有前后两份海关出具的偷逃税款核定书,前一份核定书依据境外公司提供的实际成交价格发票作出计核且得到被告人连某某确认,且相比于后一份核定书认定的数额较低,依据有利于被告人的原则,应当采纳前一份核定书作为本案认定偷逃税款数额的依据,故万**公司偷逃应缴税款为116万余元;

法院认为:

关于辩护人提出的本案偷逃税款核定的问题。经查,沪洋关计核字(2018)111号《涉嫌走私的货物、物品偷逃税款海关核定证明书》依据德国ZF公司提供的实际成交价格发票等单证计核万**公司偷逃税款数额,该发票作为境外证据未经过法律规定的公证及认证程序,且被告人连某某供述其在案发前没有见过这些发票,无法确认其真实性,故该份《核定证明书》依据的书证其合法性不能确认,不宜直接作为本案偷逃税款数额认定的依据。而沪洋关计核字(2019)39号《核定证明书》计核本案偷逃税款数额依据的上海市价格认证中心出具的《价格认定结论书》程序合法、内容客观真实,符合法律规定,故该份《核定证明书》应当作为认定本案事实的依据。

张严锋走私犯罪辩护律师团队提示:

证据是刑事诉讼的基石,对于准确定罪量刑具有至关重要的最庸。证据的特征之一是真实性。而域外提供的证据,由于受到地域的限制,法官不可能了解该证据的真实性,也不能随意传唤证人或调取物证。于是,对域外形成的证据真实性的确认,便成为审判活动中的一个重要的环节。对来自境外的证据材料,应当对其来源、提供人、提供时间以及提取人、提取时间进行审查。

根据《最高人民法院关于民事诉讼证据的若干规定》第十一条 当事人向人民法院提供的证据系在中华人民共和国领域外形成的,该证据应当经所在国公证机关予以证明,并经中华人民共和国驻该国使领馆予以认证,或者履行中华人民共和国与该所在国订立的有关条约中规定的证明手续。

刑事证据较民事证据在认定标准,程序等方面均更为严格,本案中审理法官对境外德国公司提供的书证不能排除合理怀疑时,可以按照上海市价格认证中心出具的《价格认定结论书》 计征偷逃税金。

上海峰京律师事务所

张严锋 耿雪原