走私犯罪中对“销售牟利”的理解

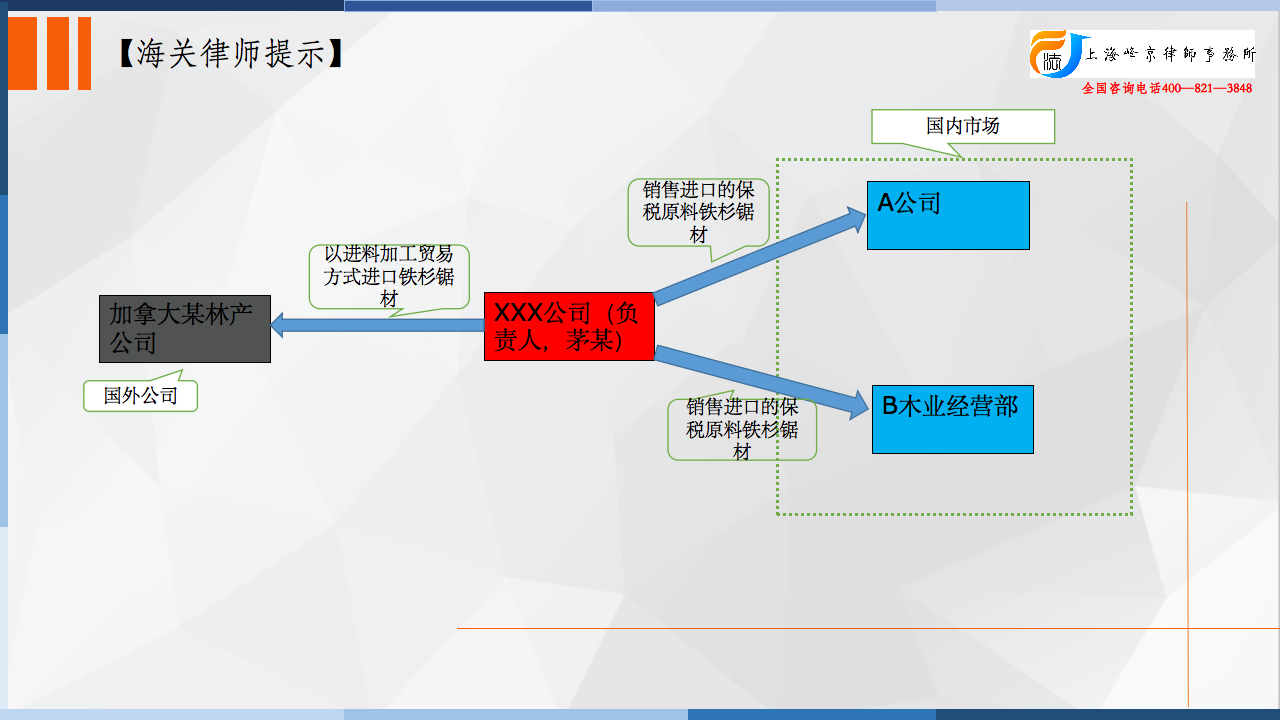

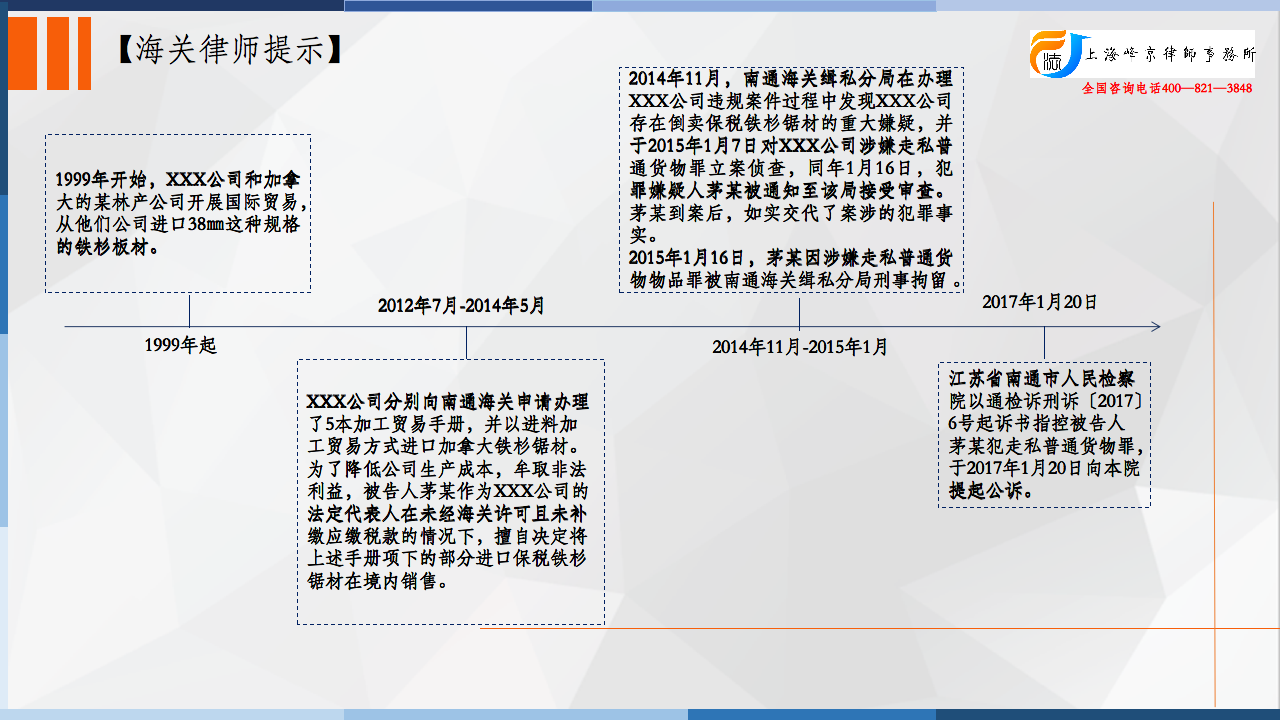

XXX公司成立于1997年12月18日,系中外合资的有限责任公司,注册资本人民币1883万元,法定代表人及实际负责人为被告人茅某。公司经营范围为生产、销售自产的木制系列产品。

2012年7月至2014年5月,XXX公司分别向南通海关申请办理了编号为C23022351209、C23023350516、C23023351543、C23023352279、C23024350578的5本加工贸易手册,并以进料加工贸易方式进口加拿大铁杉锯材。为了降低公司生产成本,牟取非法利益,被告人茅某作为XXX公司的法定代表人在未经海关许可且未补缴应缴税款的情况下,擅自决定将上述手册项下的部分进口保税铁杉锯材销售给A公司、B木业经营部。其中,从C23023350516手册项下销售保税铁杉锯材411.866立方米给A公司,从C23022351209手册项下销售保税铁杉锯材240.764立方米给A公司,从C23023351543手册项下销售保税铁杉锯材1883.342立方米给A公司,从C23024350578手册项下销售保税铁杉锯材1290.41立方米给A公司,从C23023352279手册项下销售保税铁杉锯材109.568立方米给B木业经营部,共计销售保税铁杉锯材3935.95立方米。为应付海关检查,被告人茅某安排相关人员采用虚设虚假领用、一般贸易料件补账等方式将账目做平。经南通海关核定,偷逃应缴税款共计人民币968281.75元。5本加工贸易手册中,C23022351209号手册于2013年12月已予核销。

争议焦点:

被告人茅某的辩护人对起诉书指控被告人犯走私普通货物罪亦不持异议,提出以下辩护意见:1、被告人茅某在主观上不具有偷逃国家关税的故意,其是想维持XXX公司的正常运转;2、根据《中华人民共和国海关计核涉嫌走私的货物、物品偷逃税款暂行办法》第二十九条的规定,公诉机关指控的被告人偷逃税款的金额应剔除已核销的C23022351209号手册及已申报的C23023350516号手册的应缴税款部分。

法院认为:

1.关于被告人茅某提出的其将进口保税铁杉锯材在国内予以销售是因为南通海关规定的耗损率低,为了防止企业亏损而为,其主观上并非为了偷逃国家关税的辩解,经查:(1)中华人民共和国海关总署令111号《关于加工贸易边角料、剩余料件、残次品、副产品和受灾保税货物的管理办法》第三条规定,“加工贸易保税进口料件加工后产生的边角料、剩余料件、残次品、副产品及受灾保税货物属海关监管货物,未经海关许可,任何企业、单位、个人不得擅自销售或者移作他用。”中华人民共和国海关总署令219号《中华人民共和国海关加工贸易货物监管办法》第三十三条规定,“加工贸易保税进口料件或者成品因故转为内销的,海关凭主管部门准予内销的有效批准文件,对保税进口料件依法征收税款并且加征缓税利息,另有规定的除外。”被告人茅某在明知加工贸易管理规定的情况下,未经海关许可并且未补缴应缴税额,将进料加工保税进口铁杉锯材在港口倒卖,且采用制作虚假账册等方式逃避海关监管,偷逃进口税款主观故意明显,故被告人认为自己主观上不具有偷逃税款故意的辩解不能成立,本院不予采纳。(2)根据《最高人民法院、最高人民检察院、海关总署关于办理走私刑事案件适用法律若干问题的意见》第十三条规定,刑法第一百五十四条第(一)(二)项规定的“销售牟利”,是指行为人主观上为了牟取非法利益而擅自销售海关监管的保税货物、特定减免税货物。“牟利”不但指客观上的增值,还包括其他利益,被告人茅某为了避免公司损失而擅自销售保税货物亦构成“销售牟利”。单耗标准的高低并不能构成被告人茅某擅自销售保税货物的理由,故被告人茅某此辩解不予采纳。

2.关于被告人茅某的辩护人提出起诉指控的偷逃应缴税额应剔除已经核销及已申报的两本手册的税款问题,经查:根据书证XXX有限公司提供的物资出库码单、XXX公司传真、南通海关加工贸易监管科出具的中期进出口情况查询电子手册资料等证据证明,案涉C23022351209号手册项下的保税铁杉锯材于2013年4、5月份销售给A公司,而该手册于2013年12月已予核销;C23023350516手册项下的保税铁杉锯材于2013年6月间销售给A公司,该手册申请核销日期为2014年12月。《最高人民法院、最高人民检察院关于办理走私刑事案件适用法律若干问题的解释》第二十三条第(三)项规定,“以保税货物或者特定减税、免税进口的货物物品为对象走私,在境内销售的,或者申请核销行为实施完毕的,应当认定为犯罪既遂。”根据上述司法解释的规定,被告人茅某将进口手册项下保税货物擅自内销已构成走私普通货物的既遂状态,手册已被核销和申报核销,均不影响走私犯罪的构成。《中华人民共和国海关计核涉嫌走私的货物、物品偷逃税款暂行办法》第二十九条系针对低报关税型走私犯罪计核偷逃税款的规定,并不适用本案所涉保税货物内销型走私行为,辩护人提出应根据该条规定在犯罪总额中扣除两本手册项下的应缴税款的辩护意见于法无据,不能成立,本院不予采纳。

XXX公司未经海关许可,将公司加工贸易手册项下部分进口铁杉锯材擅自在国内销售,未补缴应缴税款,偷逃应缴税额共计人民币968281.75元,其行为构成走私普通货物犯罪。被告人茅某作为XXX公司直接负责的主管人员,依法应对其单位犯罪承担刑事责任,依法构成走私普通货物罪。因XXX公司已停业,公诉机关未对其提起公诉,依法不影响对被告人茅某构成走私普通货物罪的认定。

张严锋走私犯罪辩护律师团队提示:

一、对刑法第154条第1项和第2项中“销售牟利”的理解

根据《最高人民法院、最高人民检察院、海关总署关于办理走私刑事案件适用法律若干问题的意见》第十三条规定,刑法第一百五十四条第(一)(二)项规定的“销售牟利”,是指行为人主观上为了牟取非法利益而擅自销售海关监管的保税货物、特定减免税货物。“牟利”不但指客观上的增值,还包括其他利益。

“牟利”可以是行为人为了追求更大的利润而擅自销售保税货物或者特定减免税货物、物品,也可以是行为人为了避免进一步损失而擅自销售保税货物或者特定减免税货物、物品。

“销售牟利”是指行为人为获取非法利润而擅自销售保税货物或者特定减免税货物、物品,至于客观上是否盈利则在所不问;降价销售,赔本销售,也应当认定为“销售牟利”,所以对“销售牟利”的概念,我们必须灵活的加以理解。

整理:上海峰京律师事务所 张严锋 乔磊