以被吊销营业执照的单位的名义走私是否构成

单位走私犯罪

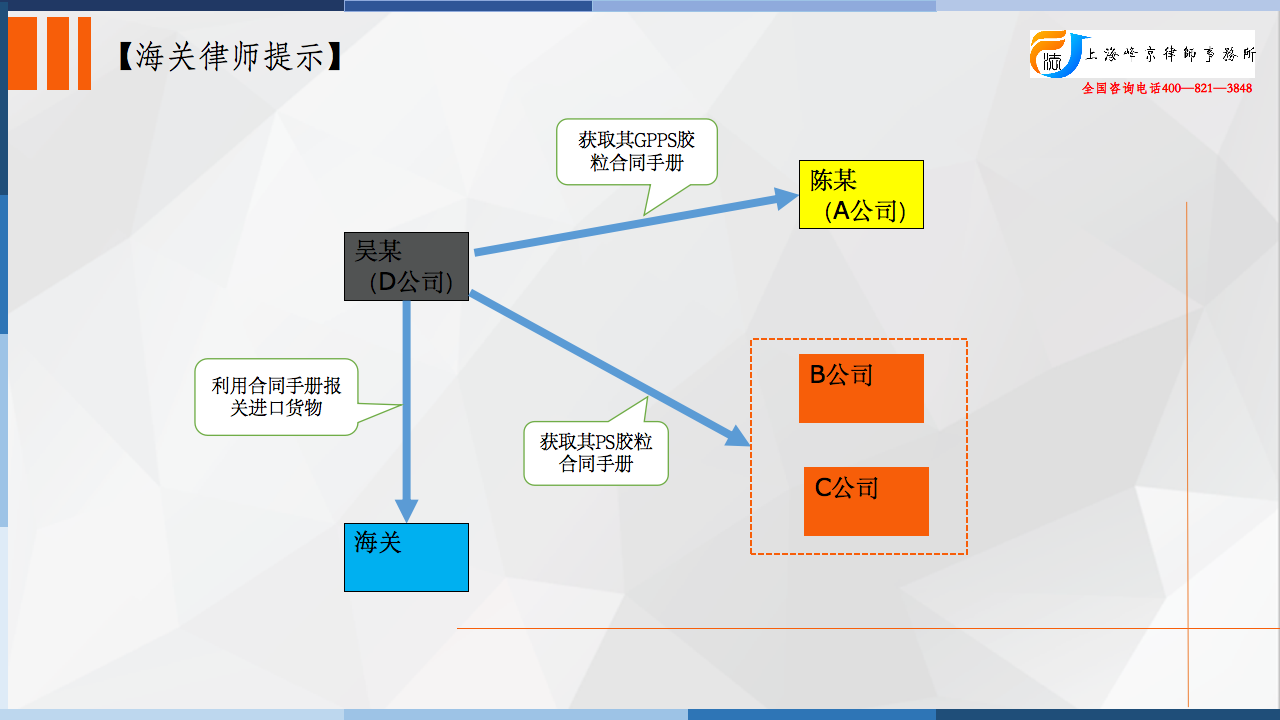

被告人吴某为台湾商人,在国内经营塑料胶粒生意。在2004年1月至10月,被告人吴某与被告单位A公司的生产副理陈某(另案处理)合谋后,确定由A公司将合同指标提供给被告人吴某使用。期间,被告人吴某采取上述方法在台湾进口聚苯乙烯GPPS/新胶粒(以下简称GPPS胶粒)95000千克,除由被告单位A公司购回7000千克自用外,剩余的GPPS胶粒均由被告人吴某在国内销售牟利,共偷逃应缴税款人民币279842.07元。

在2002年1月至2004年10月间,被告人吴某使用东莞B厂(另案处理)、东莞C厂的合同手册在台湾进口聚苯乙烯/新PS胶粒(以下简称PS胶粒),上述厂家在生产需要PS胶粒时再向被告人吴某购买,其余的PS胶粒共349811千克均由被告人吴某自行在国内销售,共偷逃应缴税款人民币724144.2元。

综上,被告人吴某偷逃应缴税额人民币共计人民币1003986.27元,被告单位A公司偷逃应缴税额共计人民币279842.07元。

争议焦点:

被告人吴某对起诉指控无异议,其辩护人提出本案是广州D公司单位犯罪,不是被告人吴某个人犯罪。

法院认为:

经查,被告人吴某原为广州D公司法定代表人,但该公司在2000年已停止经营,结合被告人吴某的供述以及工商管理部门出具的证明材料,可以证实被告人吴某从2002年1月至2004年10月,其均是以个人名义与A公司、B厂、C厂共谋走私,并将生产剩余部分PS胶粒在国内销售,故其行为不属于单位犯罪,被告人吴某的辩护人所持之该点辩护意见与查明的事实不符,本院不予采纳。

被告人吴某与被告单位东莞A公司,利用、提供合同手册报关进口货物在国内销售牟利,逃避海关监管偷逃应缴税额,其行为均已构成走私普通货物罪。

张严锋走私犯罪辩护律师团队提示:

以被吊销营业执照的单位的名义走私是否构成单位走私犯罪

作为实施犯罪的主体,在实施犯罪时必须依然存在。判定单位是否存在的重要依据是在工商行政主管部门是否有合法的登记在册。对于以已被吊销营业执照的单位的名义实施的走私犯罪,应认定为自然人犯罪。

此外,实践中还有一种类似情形,公司未被吊销营业执照,但已经实际停止运营。对此,通常应当实事求是地认定为自然人犯罪。

整理:上海峰京律师事务所 张严锋 乔磊