偷逃税款核定中适用的汇率是否应

以走私行为发生时为准

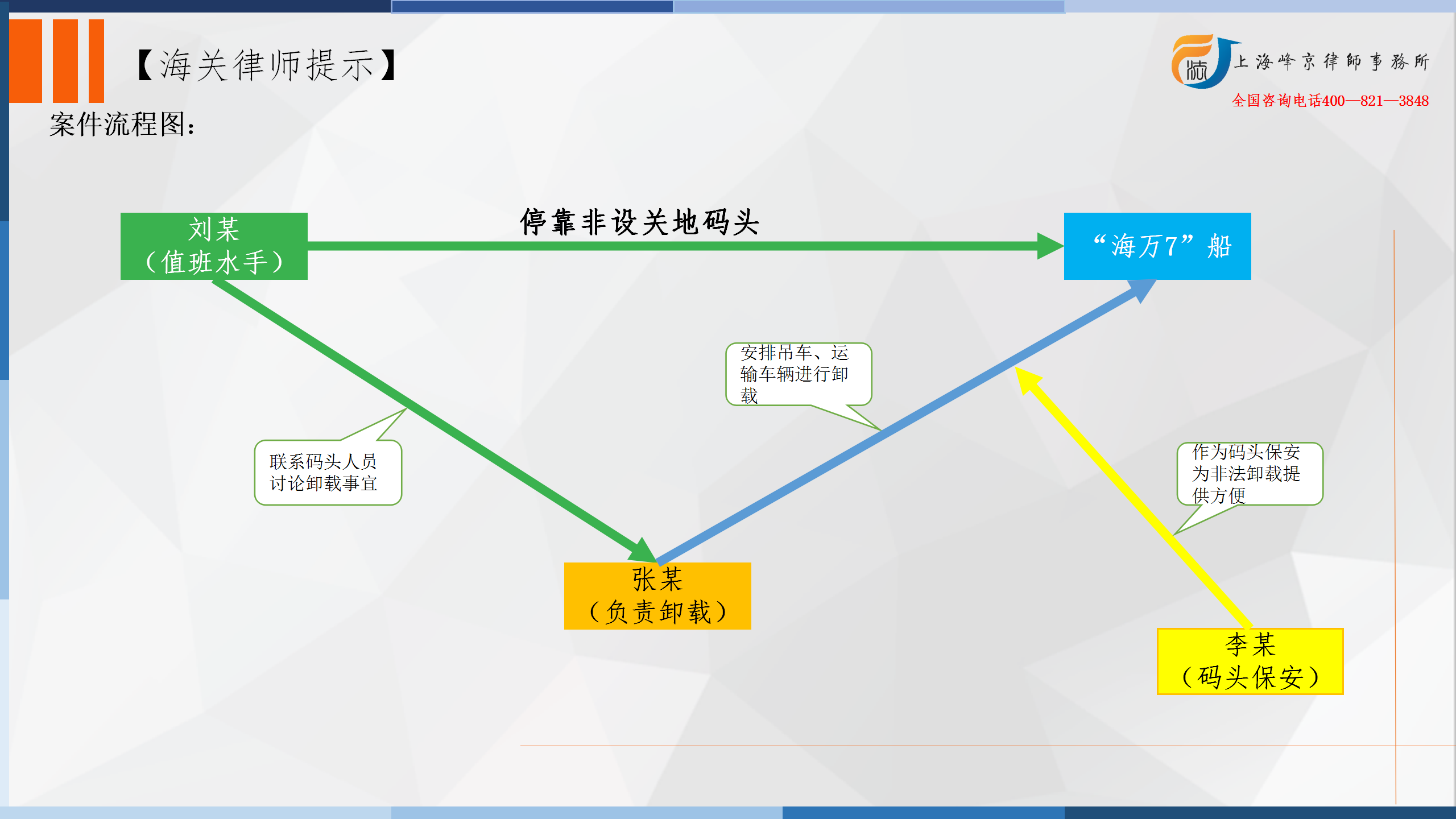

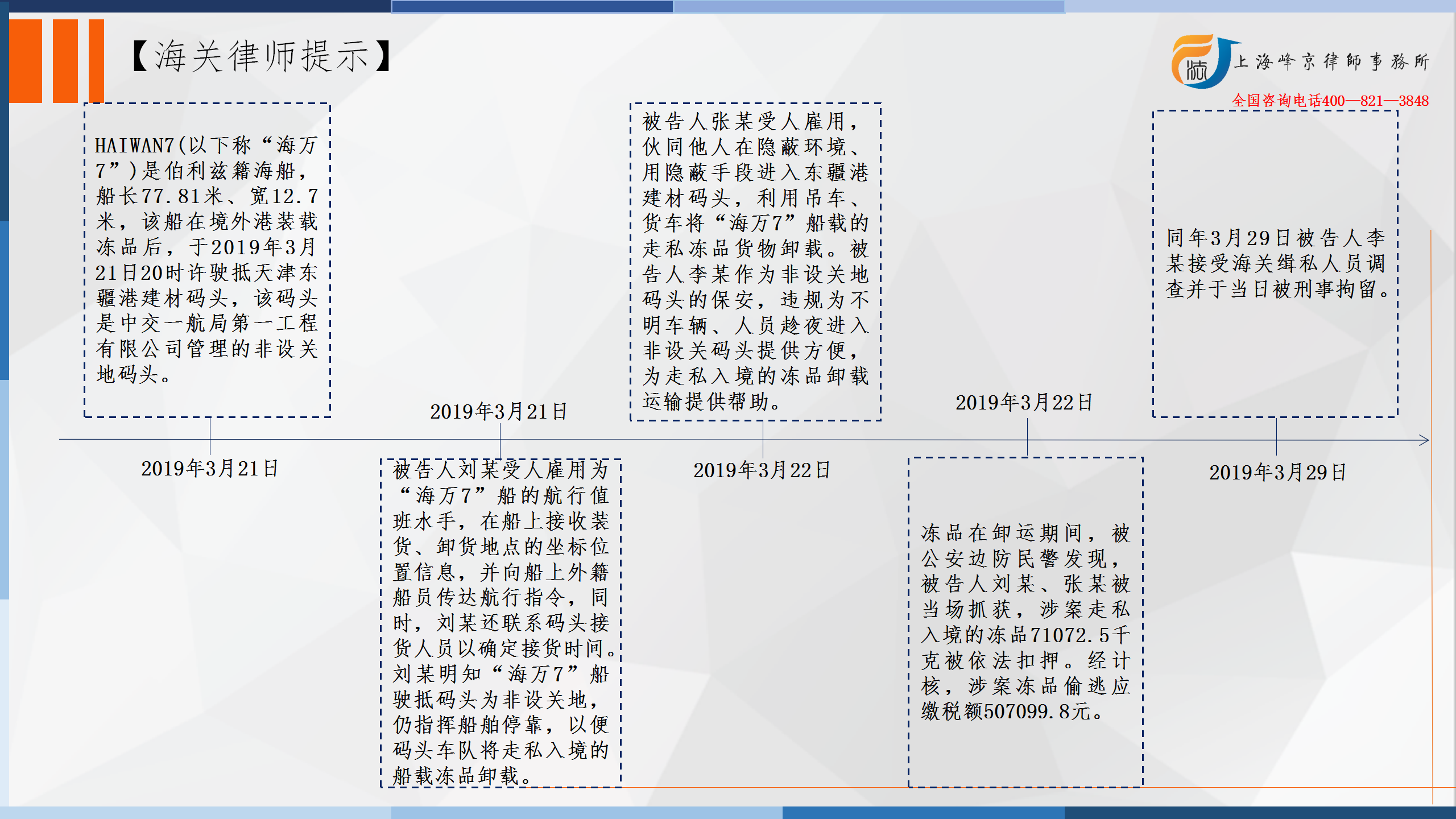

HAIWAN7(以下称“海万7”)是伯利兹籍海船,船长77.81米、宽12.7米,该船在境外港装载冻品后,于2019年3月21日20时许驶抵天津东疆港建材码头,该码头是中交一航局第一工程有限公司管理的非设关地码头。被告人刘某受人雇用为“海万7”船的航行值班水手,在船上接收装货、卸货地点的坐标位置信息,并向船上外籍船员传达航行指令,同时,刘某还联系码头接货人员以确定接货时间。3月21日,刘某明知“海万7”船驶抵码头为非设关地,仍指挥船舶停靠,以便码头车队将走私入境的船载冻品卸载。被告人张某受人雇用,伙同他人在隐蔽环境、用隐蔽手段进入东疆港建材码头,利用吊车、货车将“海万7”船载的走私冻品货物卸载。被告人李某作为非设关地码头的保安,收受他人好处,违规为不明车辆、人员趁夜进入非设关码头提供方便,为走私入境的冻品卸载运输提供帮助。

冻品在卸运期间,被公安边防民警发现,被告人刘某、张某被当场抓获,涉案走私入境的冻品71072.5千克被依法扣押。经计核,涉案冻品偷逃应缴税额507099.8元。同年3月29日被告人李某接受海关缉私人员调查并于当日被刑事拘留。

争议焦点:

刘某的辩护人认为,刘登船后接手前任船员的工作,在老板与外籍船员、接货人员等之间居中联络,不参与船载冻品的装卸活动,在走私活动中起辅助作用,应以从犯认定;海关的偷逃税款核定,计核适用的汇率并非是走私行为发生时所用汇率,认定税款的数额有误;此外,刘某到案后配合侦查人员调查,如实供述全部犯罪事实,且其在被海关缉私人员采取强制措施前即已如实交代所犯罪行,应以自首认定。综上,恳请人民法院对刘某减轻处罚。

张某的辩护人认为,张某受人雇用到非设关地参与卸载冻品,在走私活动中起次要作用,构成从犯;被扣押冻品的计价来源应以实际成交价格计算,以海关的关税部门出具的价格资料认定货值,计核依据不足。此外,张某到案后如实交代所犯罪行,认罪态度较好,恳请人民法院对张某从宽处理。

李某的辩护人提出,李某受张某2蒙骗,以为晚上是有车到码头拉海货,其不具有走私犯罪的主观故意,也没有从此次走私活动中分得非法利益,因此指控李某犯走私普通货物罪的依据不足。此外,李某认罪态度较好,如实供述主要犯罪事实,在犯罪中起次要作用。

法院认为:

1.被告人刘某的辩护人提出,偷逃税款核定中适用的汇率并非走私犯罪行为当日汇率,货物价格计核有误,被告人张某的辩护人也针对偷逃税款计核提出异议,认为计核的价格来源并非真实成交价格,而是海关的价格资料,计核依据不足。

经查,依据《中华人民共和国海关法》和国务院颁布的《中华人民共和国进出口关税条例》,进出口货物的成交价格以外币计价的,以人民银行公布的基准汇率折合为人民币计算完税价格,适用汇率的日期由海关总署规定。海关总署在《中华人民共和国海关进出口货物征税管理办法》中明确,进出口货物的价格以外币计价的,海关计算完税价格是适用计征汇率,海关每月使用的计征汇率为上一个月第三个星期三(第三个星期三为法定节假日的,顺延采用第四个星期三)人民银行公布的外币对人民币的基准汇率。因此,本案走私行为发生日海关适用的计征汇率为2020年2月的第三个星期三,计核偷逃应缴税款适用汇率无误。此外,在案证据证明走私团伙采用绕关方式将涉案冻品走私进境,现无法查明走私的冻品的成交价格,故应由海关职权部门依法进行估定。故,对二辩护人各自提出的辩护意见,不予支持。

2.关于被告人李某的辩解,其称是听张某2说想到码头拉海螺苗,才接受张的请托,不知道当晚去的人是实施走私活动。李某的辩护人亦提出该李对走私犯罪活动是事先受蒙蔽,且事后无分赃,缺乏犯罪故意。

经查,被告人李某所值守的建材码头属于封闭码头,李某对于该码头不对外开放使用也是明知的,其接受张某2的请托为他人私自放行,本身就是违反公司规定的。在案证据证明,案发当晚七八点钟,有两辆大型吊车、七八辆大型货车陆续来到李某值守的保安亭外,车队入码头后,开阔码头的缆桩旁停靠一艘近80米长的货船,有4个船载LED大灯在提供照明。这种情况下,即使李某在接受请托时是受到蒙蔽,但随着吊车、货车车队、大型货船的到位,其应能根据常理、常情判断出这伙人趁夜在隐蔽时间、偏僻码头所实施的活动不可能是拉海螺苗。况且,李某供述中亦提到,当晚有年轻男子到其保安亭将监控摄像的电源拔掉,结合车辆入码头卸载货船冻品期间,李某违背职责一直在保安亭内,对于自己违规放行进入码头的车队具体实施什么活动,不管不问。其诸多反常行为共同证明,李某对于其值守的码头上进行的走私活动是放任施为的。据此,法庭认为李某对于自己参与实施的违法活动明知并放任,故对于李某的辩解不予采信,对其辩护人的此节辩护意见亦不予采纳。

被告人刘某、张某、李某伙同他人,在非设关地共同实施绕关走私肉类冻品活动,偷逃应缴税额巨大,依法应以走私普通货物罪对三被告人分别定罪惩处。

张严锋走私案辩护律师团队提示:

偷逃税款核定中适用的汇率是否应以走私行为发生时为准

依据《中华人民共和国海关法》和国务院颁布的《中华人民共和国进出口关税条例》,进出口货物的成交价格以外币计价的,以人民银行公布的基准汇率折合为人民币计算完税价格,适用汇率的日期由海关总署规定。海关总署在《中华人民共和国海关进出口货物征税管理办法》中明确,进出口货物的价格以外币计价的,海关计算完税价格是适用计征汇率,海关每月使用的计征汇率为上一个月第三个星期三(第三个星期三为法定节假日的,顺延采用第四个星期三)人民银行公布的外币对人民币的基准汇率。

需要特别注意的是,《中华人民共和国海关计核涉嫌走私的货物、物品偷逃税款暂行办法》第二十八条规定,在计核涉嫌走私的货物或者物品偷逃税款时,应当以走私行为案发时所适用的税则、税率、汇率和按照本办法第十六条至第二十五条的规定审定的计税价格计算。

从上述规定来看,前面的规定指出应按照上个月第三个星期三银行公布的外币汇率来计算;后面的规定指出应按照走私行为案发时的汇率来计算。本案中,法院认为在计算偷逃的税款时应按照前面的规定来确定汇率。我们认为,若走私行为不是连续的,则应该在走私行为发生月的汇率或者走私行为发生月的上一月的汇率之间,按照就低不就高的原则进行认定。

整理:上海峰京律师事务所 张严锋 乔磊