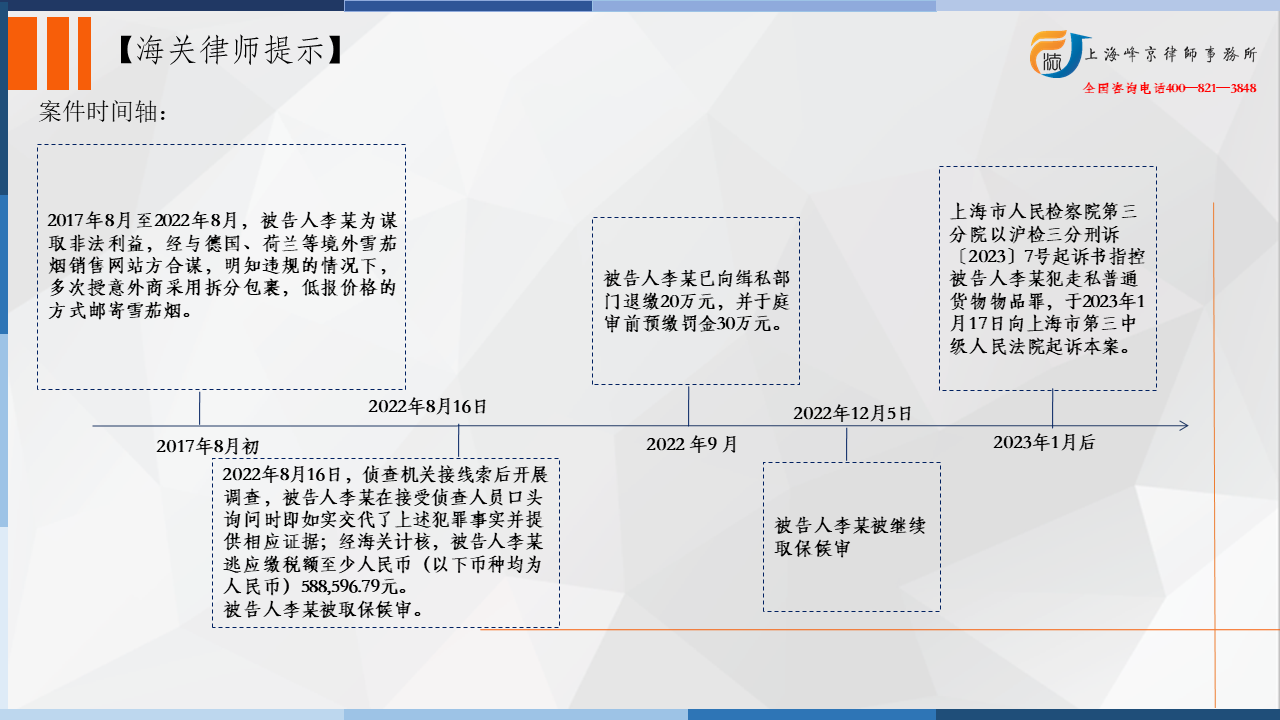

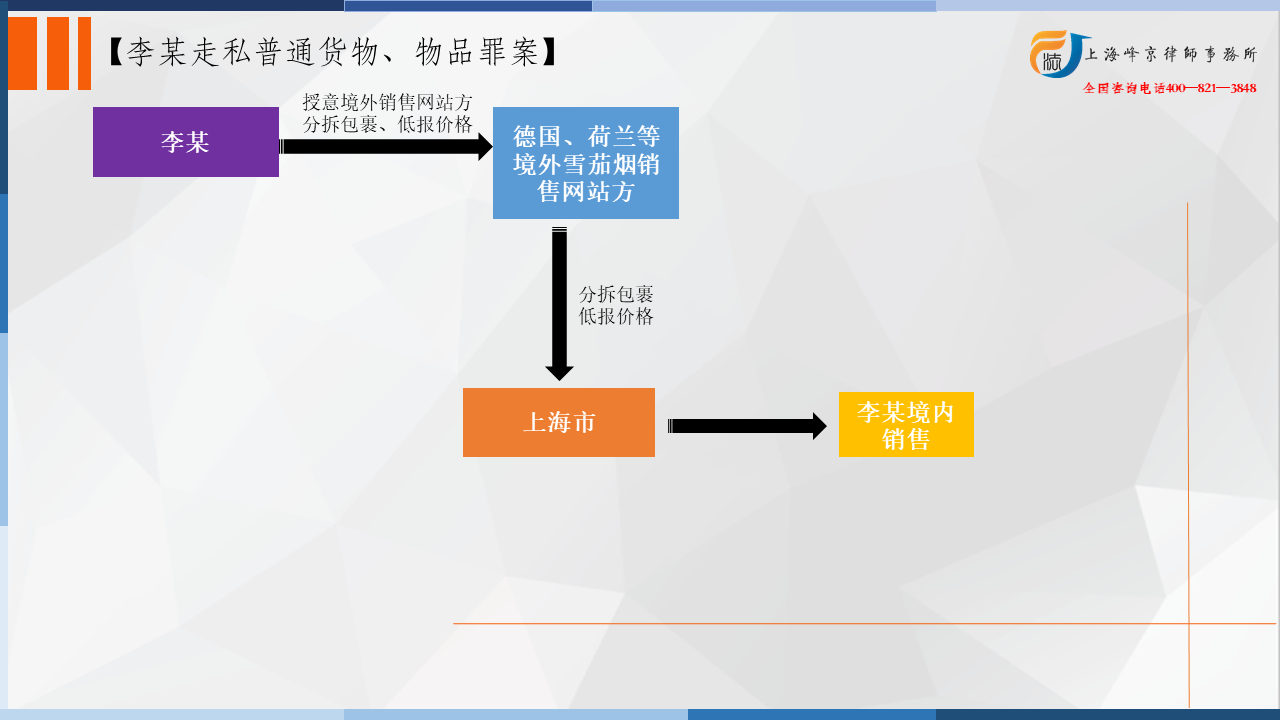

2017年8月至2022年8月,被告人李某为牟取非法利益,经与德国、荷兰等境外雪茄烟销售网站方合谋,在明知海关关于进口雪茄烟的监管规定的情况下,为降低进口环节税费及顺利通关,授意外商采用拆分包裹、低报价格的方式邮寄雪茄烟。此后,李某向海关申报进口雪茄烟入境。收货后,部分雪茄烟由李某自用、部分雪茄烟用于销售。经海关计核,被告人李某采用上述方式多次走私雪茄烟入境,偷逃应缴税额至少人民币(以下币种均为人民币)588,596.79元。

争议焦点:本案中走私的雪茄烟适用何种税率?以及如何定罪量刑?

法院认为:

被告人李某为牟取非法利益,违反海关法规,逃避海关监管,采用低报价格、拆分包裹的方式将涉案雪茄通过邮递渠道走私入境,偷逃应缴税款不低于58万余元,数额巨大,其行为已构成走私普通货物、物品罪,依法应予惩处。

公诉机关指控的事实清楚,证据确实、充分,罪名成立,量刑建议适当。

被告人李某犯罪以后自动投案,如实供述自己的罪行,系自首,且自愿认罪认罚,退缴违法所得,预缴部分罚金,依法可以减轻处罚并宣告缓刑,采纳辩护人所提李某具有自首、认罪认罚、退缴违法所得、预缴罚金、主观恶性较小等情节,请求对其减轻处罚并宣告缓刑的辩护意见。

张严锋走私犯罪辩护律师团队提示:

本案中的雪茄烟属于烟草专卖品,在确定税号的过程中会发现一个有趣的现象,即根据《进出口税则商品及品目注释》、《中华人民共和国进出口税则本国子目注释》,雪茄烟归入24021000,商品名为烟草制的雪茄烟;而根据海关总署公告2012第15号关于进境物品归类原则,雪茄烟归入03020000,物品名为雪茄烟。

这里为什么会出现两个税号,那是不是税率不一样了?这就涉及到进出口货物与物品的问题。我国海关对货物、物品适用不同的商品编号管理规定。

那么,何为货物,何为物品。根据《中华人民共和国海关行政处罚实施条例》第六十四条规定,本实施条例下列用语的含义是:“物品”,指个人以运输、携带等方式进出境的行李物品、邮寄进出境的物品,包括货币、金银等。“货物”,指超出自用、合理数量的。

区分二者应当以是否“自用”为标准。即“物品”是指个人运输、携带进出境的行李,邮寄进出境的财物,包括货币、金银等。对于超出自用的合理数量的财物,应当视为“货物”。“自用”,指供旅客或者收件人本人使用或用于馈赠亲友。合理数量,指海关依照旅客或者收件人的情况、旅行目的和居留时间所确定的正常数量。相应地,“货物”系指上述“物品”以外的,行为人用于生产、经营或出租、出售的财物。

上海市高级人民法院对于相关问题的答复:刑法第一百五十三条规定的走私普通货物、物品罪属于选择性罪名,由于海关核税部门对入境“货物”和“物品”采用不同的计税方法征收税款(物品的税率一般低于货物的税率),故同一走私对象因定性不同必然导致核定的偷逃税额不一,从而直接影响定罪量刑。

所以综上所述,本案中李某走私雪茄烟部分用于销售,部分自用,因此应当定性为走私普通货物、物品罪。

同时关于本案中李某采用分拆包裹、低报价格方式邮寄走私入境的行为,也值得关注。根据海关总署令第147号:进出境快件是指进出境快件运营人以向客户承诺的快速商业运作方式承揽、承运的进出境货物、物品。根据海关总署公告2016年第19号,将进出境快件分类为:

A类快件是指无商业价值的的文件、单证、票据和资料(依照法律、行政法规以及国家有关规定应当予以征税的除外)。

B类快件是指境内收寄件人(自然人)收取或交寄的个人自用物品(旅客分离运输行李物品除外)。

C类快件是指价值在5000元人民币(不包括运、保、杂费等)及以下的货物(涉及许可证件管制的,需要办理出口退税、出口收汇或者进口付汇的除外)。

办理进出境快件报关手续时,应当按照进出境快件的分类分别向海关提交有关报关单证并办理相应的报关、纳税手续。不过近年来,在海关查获的走私案中不乏一些被告通过伪造收寄件人信息,采取拆分货物方式申报快件的不法行为。如有部分企业将应交税的大批“海淘”货物以分拆称多个免税额以下的物品快递进口到国内从而“逃避”了相关的税收款项。在颁布的《中华人民共和国海关寄递进出境货物物品监管办法(征求意见稿)》中,海关总署立法明确规定,进境快件自进境起至收件人签收时止,出境快件自收件起至出境止,应当使用同一份专用分运单,不得拆分、合并。

上海峰京律师事务所

张严锋 赵林