经法院审理查明:

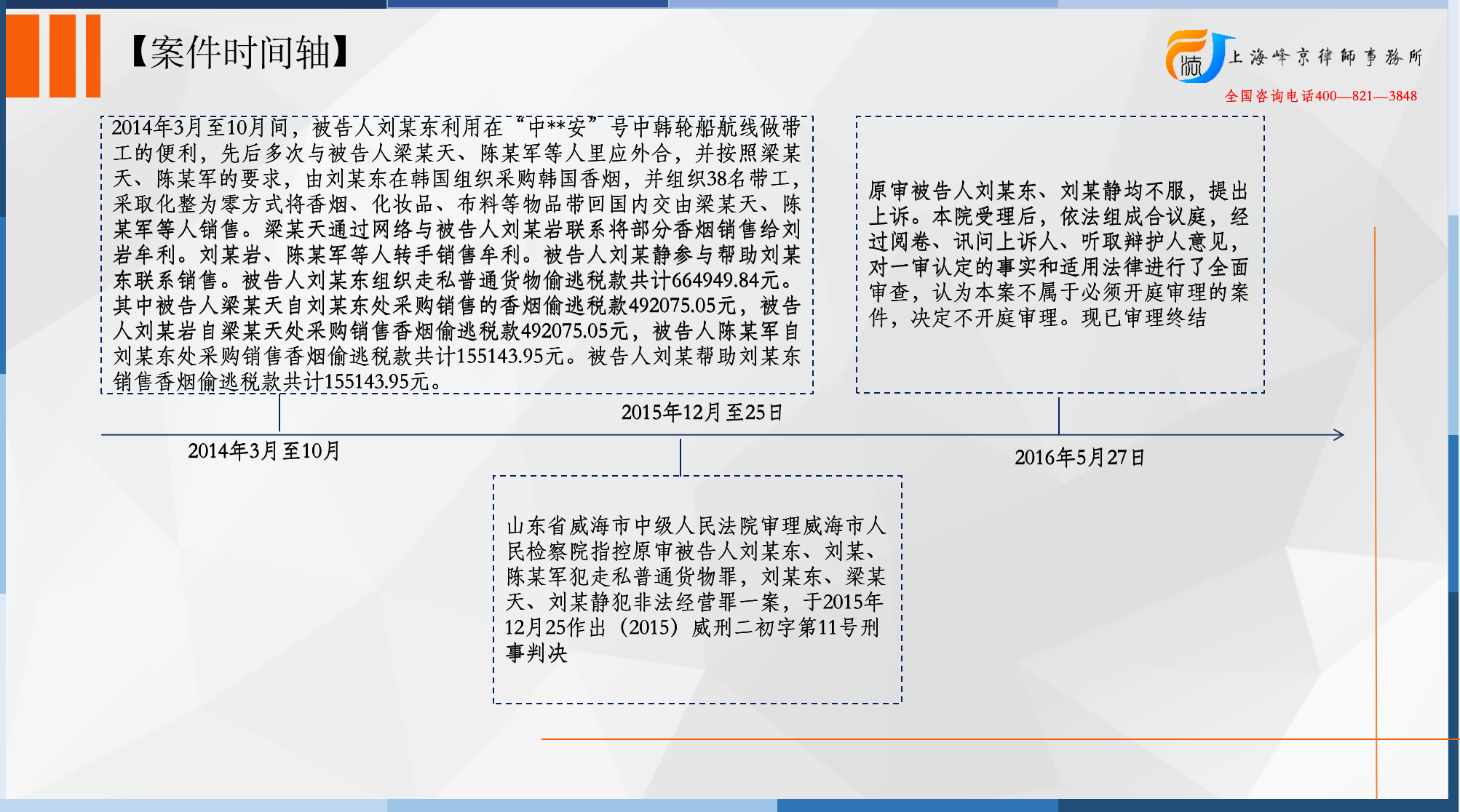

2014年3月至10月间,被告人刘某东利用在“中**安”号中韩轮船航线做带工的便利,先后多次与被告人梁某天、陈某军等人里应外合,并按照梁某天、陈某军的要求,由刘某东在韩国组织采购韩国香烟,并组织38名带工,采取化整为零方式将香烟、化妆品、布料等物品带回国内交由梁某天、陈某军等人销售。梁某天通过网络与被告人刘某岩联系将部分香烟销售给刘岩牟利。刘某岩、陈某军等人转手销售牟利。被告人刘某静参与帮助刘某东联系销售。被告人刘某东组织走私普通货物偷逃税款共计664949.84元。其中被告人梁某天自刘某东处采购销售的香烟偷逃税款492075.05元,被告人刘某岩自梁某天处采购销售香烟偷逃税款492075.05元,被告人陈某军自刘某东处采购销售香烟偷逃税款共计155143.95元。被告人刘某帮助刘某东销售香烟偷逃税款共计155143.95元。

另查,经威海市文登区司法局调查,被告人陈某军、刘某静具备社区矫正条件。

争议焦点:

上诉人刘某东及其辩护人提“刘某东不构成走私普通货物罪,即使刘某东的行为构成走私普通货物罪,因没有达到法律规定的追究刑事责任的起点,不应受到刑事追究”。

法院认为:

上诉人刘某东违反中华人民共和国海关法规,采取化整为零等方式走私香烟、化妆品及其他物品到国内,其行为构成走私普通货物罪,且偷逃应缴税额巨大。原审被告人梁某天、刘某岩、陈某军与刘某东事前共谋,由刘某东走私至国内后,分别销售牟利,其行为均构成走私普通货物罪的共犯,应按照其所参与的全部犯罪处罚。

张严锋走私犯罪辩护律师团队提示:

《刑法》 第二十六条对主犯的规定为主犯组织、领导犯罪集团进行犯罪活动的或者在共同犯罪中起主要作用的,是主犯。三人以上为共同实施犯罪而组成的较为固定的犯罪组织,是犯罪集团。对组织、领导犯罪集团的首要分子,按照集团所犯的全部罪行处罚。对于第三款规定以外的主犯,应当按照其所参与的或者组织、指挥的全部犯罪处罚。

刘某东虽然客观上其个人带入的香烟未达到走私犯罪定罪量刑的标准,但是指派手下38名员工协助带工走私香烟的行为,系刘某东利用其在中韩游轮工作上的便利,授意手下员工实施的犯罪行为,故该38名员工带工走私香烟的偷逃税额,应一并计入刘某东偷逃总额内,即应当按照刘某东参与或者组织的全部犯罪定罪处罚,而非仅仅依据刘个人带入的走私货物认定其偷逃税金总额。

整理:上海峰京律师事务所 张严锋 耿雪原