经法院审理查明:

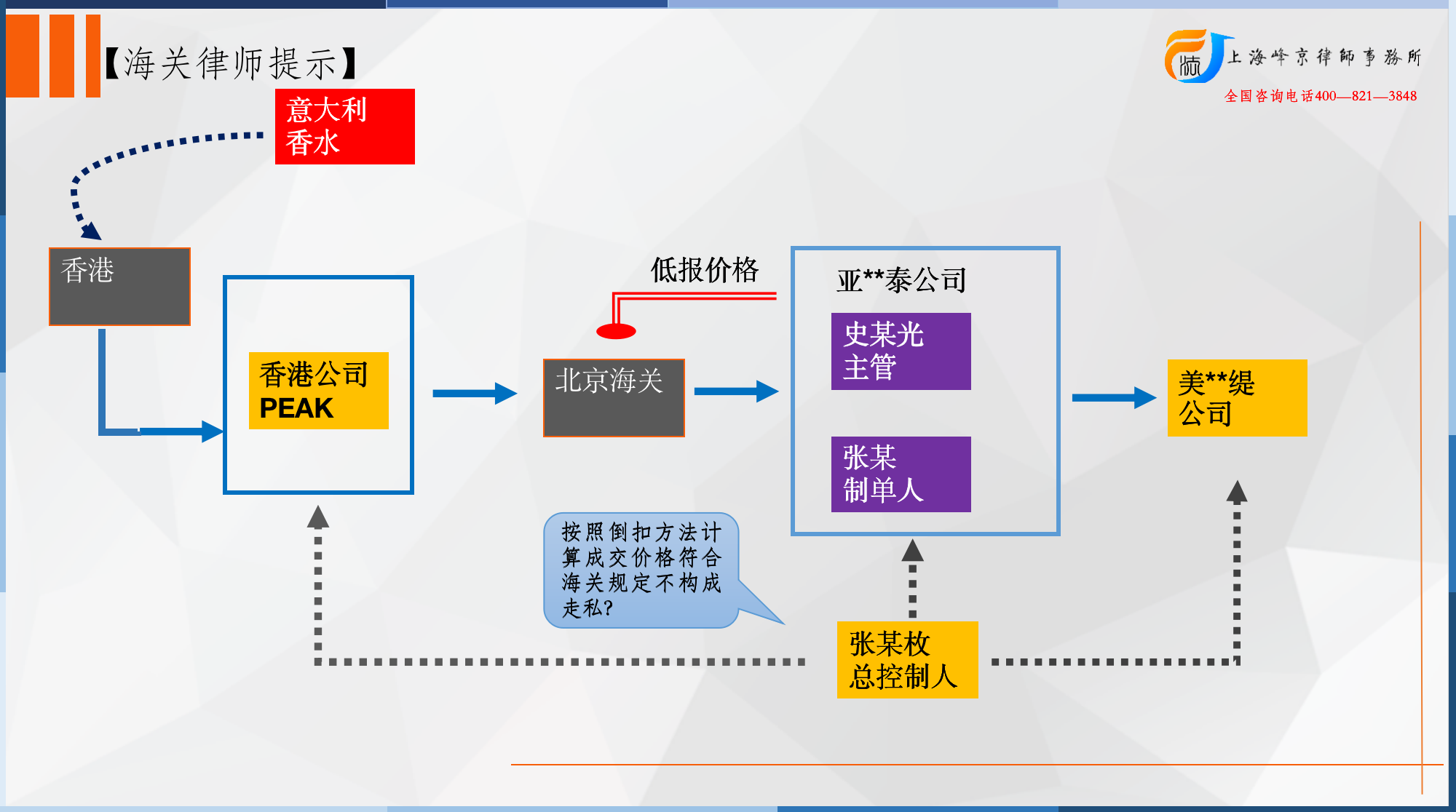

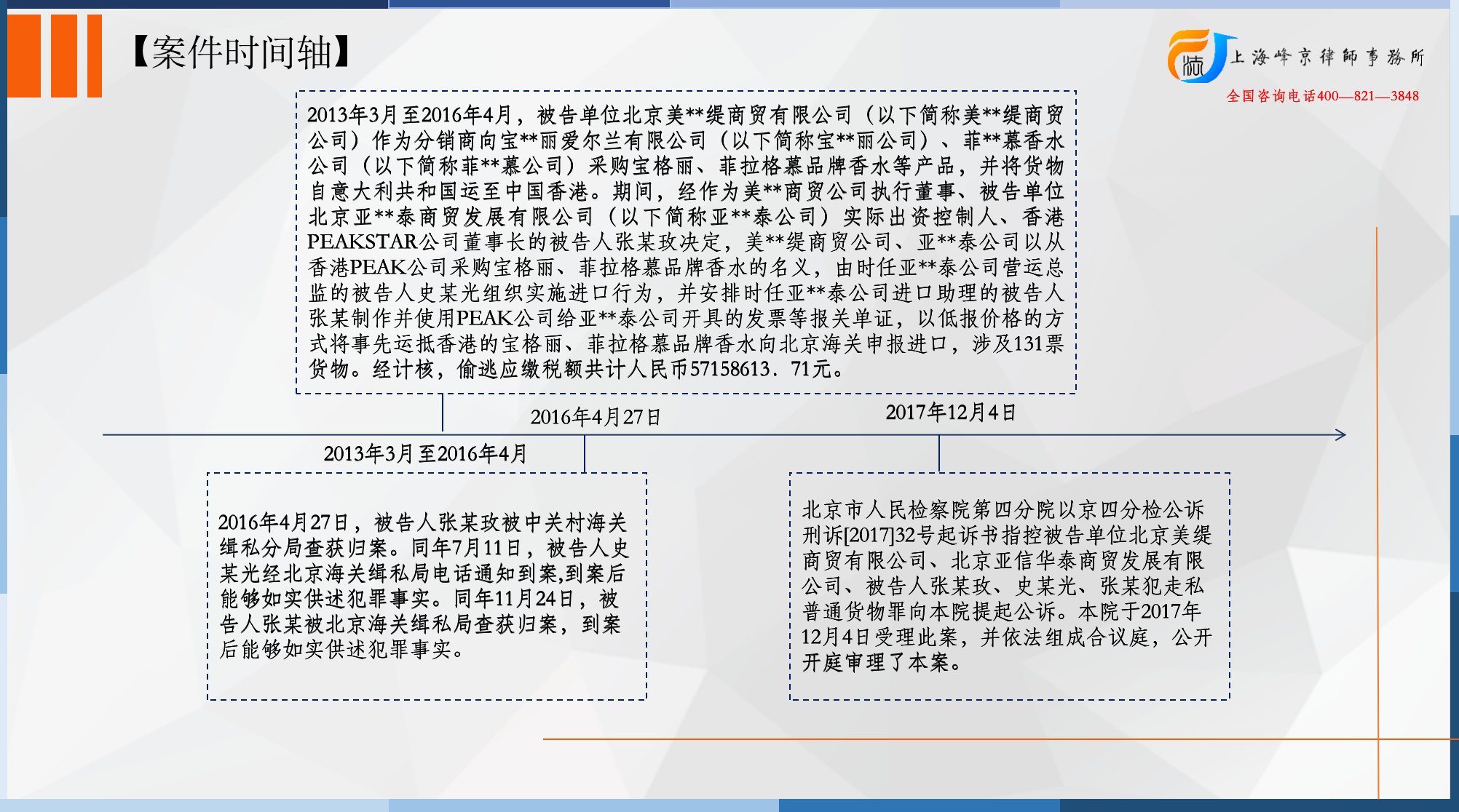

2013年3月至2016年4月,被告单位北京美**缇商贸有限公司(以下简称美**缇商贸公司)作为分销商向宝**丽爱尔兰有限公司(以下简称宝**丽公司)、菲**慕香水公司(以下简称菲**慕公司)采购宝格丽、菲拉格慕品牌香水等产品,并将货物自意大利共和国运至中国香港。期间,经作为美**商贸公司执行董事、被告单位北京亚**泰商贸发展有限公司(以下简称亚**泰公司)实际出资控制人、香港PEAKSTAR公司董事长的被告人张某玫决定,美**缇商贸公司、亚**泰公司以从香港PEAK公司采购宝格丽、菲拉格慕品牌香水的名义,由时任亚**泰公司营运总监的被告人史某光组织实施进口行为,并安排时任亚**泰公司进口助理的被告人张某制作并使用PEAK公司给亚**泰公司开具的发票等报关单证,以低报价格的方式将事先运抵香港的宝格丽、菲拉格慕品牌香水向北京海关申报进口,涉及131票货物。经计核,偷逃应缴税额共计人民币57158613.71元。

2016年4月27日,被告人张某玫被中关村海关缉私分局查获归案。同年7月11日,被告人史某光经北京海关缉私局电话通知到案,到案后能够如实供述犯罪事实。同年11月24日,被告人张某被北京海关缉私局查获归案,到案后能够如实供述犯罪事实。

争议焦点:

北京美**缇商贸有限公司的辩护人提出的主要辩护意见是:1、本案PEAK、亚**泰公司、美**缇公司各方的买卖是真实的交易,PEAK、MEDCHINA是香港的分销商,亚**泰公司进口价格的计算方法是以美**缇卖给第三方的零售参考价格为基础,乘以倒扣率得出的,符合我国法律关于关联交易定价的规定。

法院认为:

亚**泰公司与香港PEAK公司之间的关联交易价格是否应由海关进行估定。经查,在案的登记注册材料及证人证言、三被告人供述均可证明被告人张某玫是美**缇商贸公司、亚**泰公司、香港PEAK公司的控制管理人,张某玫对亚**泰公司申报进口的价格、亚**泰公司与美**缇商贸公司的交易价格及资金往来均有决定支配权,三公司存在特殊关系。在案的证人证言、向欧洲品牌商的银行汇款账单,电子邮件及三被告人供述可相互印证被告单位美**缇商贸公司、亚**泰公司及被告人张某玫、史某光、张某均明知美**缇商贸公司与欧洲品牌商之间的交易关系和成交价格,但张某玫仍决定亚**泰公司使用香港PEAK公司的发票等报关单证,以亚**泰公司和香港PEAK公司之间所谓的香水交易进行低于真实成交价格的虚假进口申报。该行为不仅违背一般商业惯例,更违反向海关如实申报的法定责任,具有逃避海关监管的故意,构成走私犯罪。亚**泰公司与香港PEAK公司之间所谓买卖交易是共同犯罪中的具体分工配合,并非海关法意义上的关联交易,不适用关税条例中关于确定关联交易成交价格的规定。

张严锋走私犯罪辩护律师团队提示:

海关总署令第148号(《中华人民共和国海关审定进出口货物完税价格办法》)第六条 进口货物的成交价格不符合本章第二节规定的,或者成交价格不能确定的,海关经了解有关情况,并与纳税义务人进行价格磋商后,依次以下列方法审查确定该货物的完税价格:(一)相同货物成交价格估价方法;(二)类似货物成交价格估价方法;(三)倒扣价格估价方法... 第八条 进口货物的成交价格应当符合下列条件:(一)对买方处置或者使用进口货物不予限制,但是法律、行政法规规定实施的限制、对货物销售地域的限制和对货物价格无实质性影响的限制除外;(二)进口货物的价格不得受到使该货物成交价格无法确定的条件或者因素的影响;(三)卖方不得直接或者间接获得因买方销售、处置或者使用进口货物而产生的任何收益,或者虽然有收益但是能够按照本办法第十一条第一款第(四)项的规定做出调整;(四)买卖双方之间没有特殊关系,或者虽然有特殊关系但是按照本办法第十七条的规定未对成交价格产生影响。

也就是说,进口方如果能够证明其成交价格符合上述第二种方法(倒扣)确定成交价格时,也应当为海关接受。但是,如果行为人瞒报真实成交价格,以倒扣价格为借口实施走私行为,则不适用该规定。本案中,当事人张某以自行计算的倒扣价格向海关申报,将双方交易价格的差价以关联公司的名义向真实交易中的进行支付。故,该倒扣法得出的申报价格违背海关法关于审查确定货物成交价格的前提条件,该倒扣方法得出的价格不能阻却犯罪故意。

整理:上海峰京律师事务所 张严锋 耿雪原