经法院审理查明:

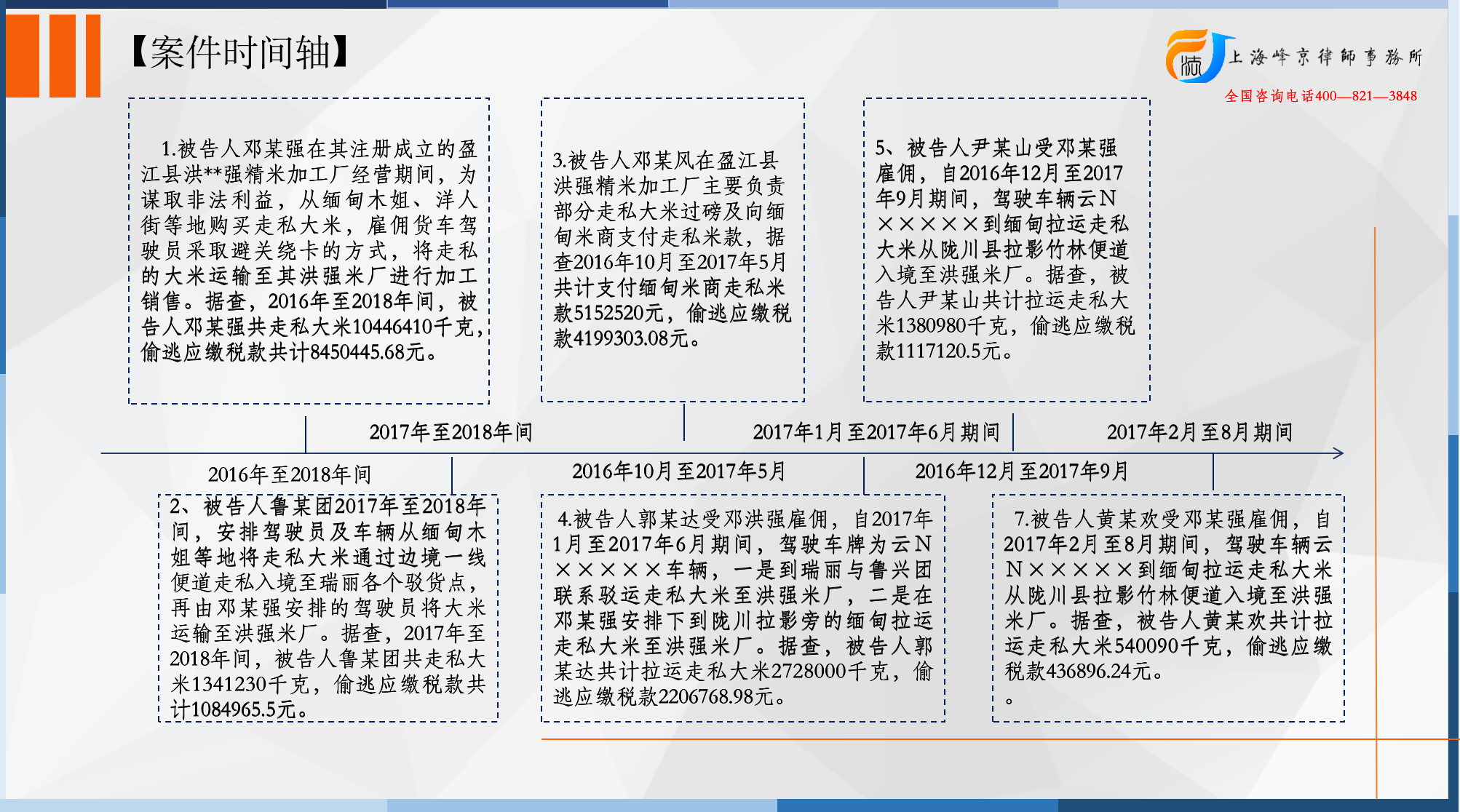

1.被告人邓某强在其注册成立的盈江县洪**强精米加工厂经营期间,为谋取非法利益,从缅甸木姐、洋人街等地购买走私大米,雇佣货车驾驶员采取避关绕卡的方式,将走私的大米运输至其洪强米厂进行加工销售。据查,2016年至2018年间,被告人邓某强共走私大米10446410千克,偷逃应缴税款共计8450445.68元。

2.被告人鲁某团2017年至2018年间,安排驾驶员及车辆从缅甸木姐等地将走私大米通过边境一线便道走私入境至瑞丽各个驳货点,再由邓某强安排的驾驶员将大米运输至洪强米厂。据查,2017年至2018年间,被告人鲁某团共走私大米1341230千克,偷逃应缴税款共计1084965.5元。

3.被告人邓某风在盈江县洪强精米加工厂主要负责部分走私大米过磅及向缅甸米商支付走私米款,据查2016年10月至2017年5月共计支付缅甸米商走私米款5152520元,偷逃应缴税款4199303.08元。

4.被告人郭某达受邓洪强雇佣,自2017年1月至2017年6月期间,驾驶车牌为云N×××××车辆,一是到瑞丽与鲁兴团联系驳运走私大米至洪强米厂,二是在邓某强安排下到陇川拉影旁的缅甸拉运走私大米至洪强米厂。据查,被告人郭某达共计拉运走私大米2728000千克,偷逃应缴税款2206768.98元。

5.被告人蒋某刚受邓某强雇佣,自2017年3月至5月期间,驾驶车牌为云N×××××车辆,一是到瑞丽与鲁某团联系驳运走私大米至洪强米厂,二是在邓某强安排下到陇川拉影旁的缅甸拉运走私大米至洪强米厂。据查,被告人蒋某刚共计拉运走私大米732830千克,偷逃应缴税款592810.63元。

6.被告人尹某山受邓某强雇佣,自2016年12月至2017年9月期间,驾驶车辆云N×××××到缅甸拉运走私大米从陇川县拉影竹林便道入境至洪强米厂。据查,被告人尹某山共计拉运走私大米1380980千克,偷逃应缴税款1117120.5元。

7.被告人黄某欢受邓某强雇佣,自2017年2月至8月期间,驾驶车辆云N×××××到缅甸拉运走私大米从陇川县拉影竹林便道入境至洪强米厂。据查,被告人黄某欢共计拉运走私大米540090千克,偷逃应缴税款436896.24元。

争议焦点:

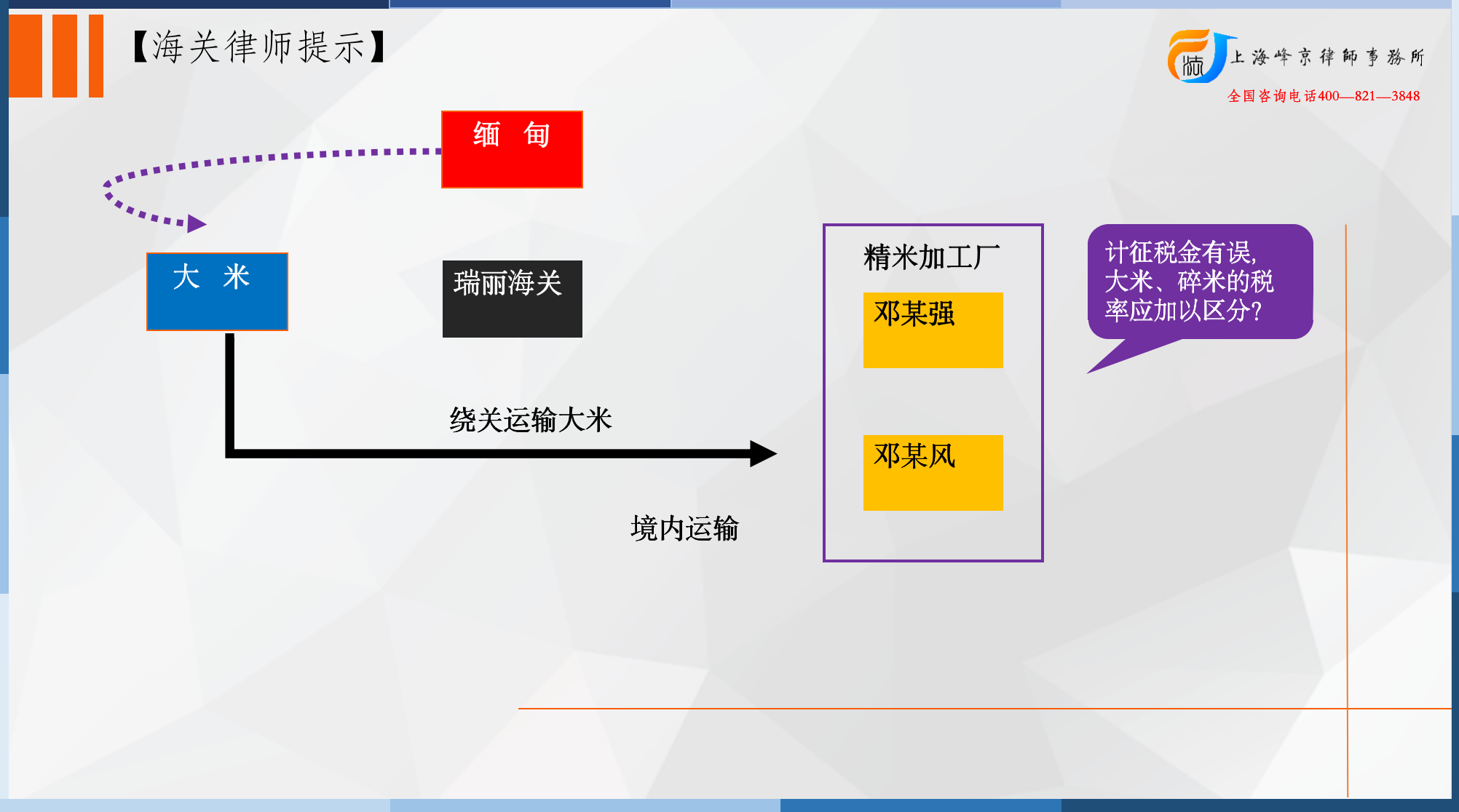

上诉人邓某强上诉提出:一审判决部分事实认定有误,影响了对上诉人的量刑,瑞丽海关在计核税款时将精米和碎米统统归类于100630909税则号列,并适用65%的税率计核税款,严重影响了计核结果的合法性,实属错误。

法院认为:

原判已对上诉人邓某强判处法定起点刑,已经对其从轻处罚。故其原判量刑过重的上诉理由,不予采纳。

张严锋走私犯罪辩护律师团队提示:

2017年7月20日海关总署发布关于《海关总署关税征管司关于执行大米、碎米判定标准的通知》(税管函【2017】76号)规定一、根据海关建议,国家粮食局修订的《大米粒型分类判定》(LS/T 6116-2017)在2016年标准的基础上其适用范围从“大米和糙米,不适用于糯米”扩大到“大米、糙米和糯米”,即包括籼米、粳米、糯米(分为籼糯米和粳糯米)和糙米。二、碎米及其粒型判定 新发布的《碎米》(LS/T 3246-2017)标准,对商品碎米的小碎米、整精米、大碎米含量等质量指标做出了规定。同时,标准明确碎米原料米粒型按《大米粒型分类判定》(LS/T6116-2017)规定的方法进行判别。三、请各海关严格按照LS/T 6116-2017和LS/T 3246-2017标准判定大米和碎米粒型,确定大米和碎米的税则号列并验核相关证件。该通知中、根据海关建议,国家粮食局修订的《大米粒型分类判定》(LS/T 6116-2017)在2016年标准的基础上其适用范围从“大米和糙米,不适用于糯米”扩大到“大米、糙米和糯米”,即包括籼米、粳米、糯米(分为籼糯米和粳糯米)和糙米。

本案中海关缉私部门未将走私的大米与碎米分开计算偷逃关税,将大米和碎米归为一个税则号,均按照配合外65%的关税税率计征应缴税款明显错误。

整理:上海峰京律师事务所 张严锋 耿雪原